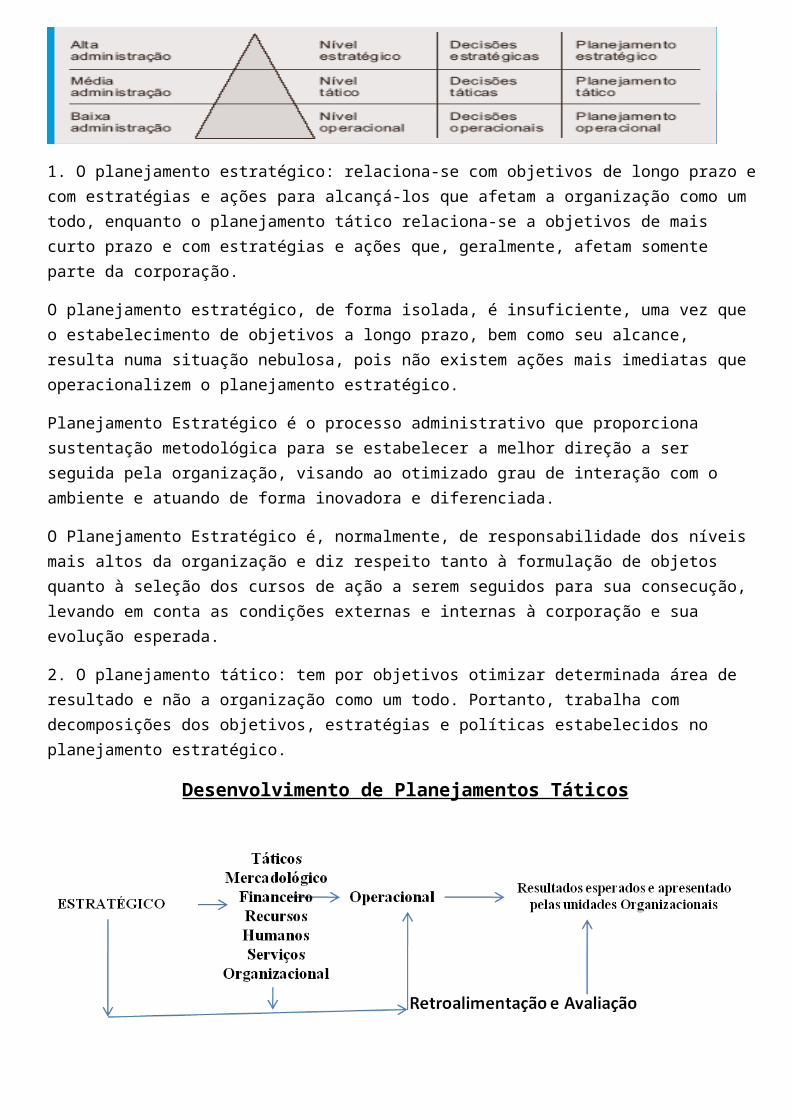

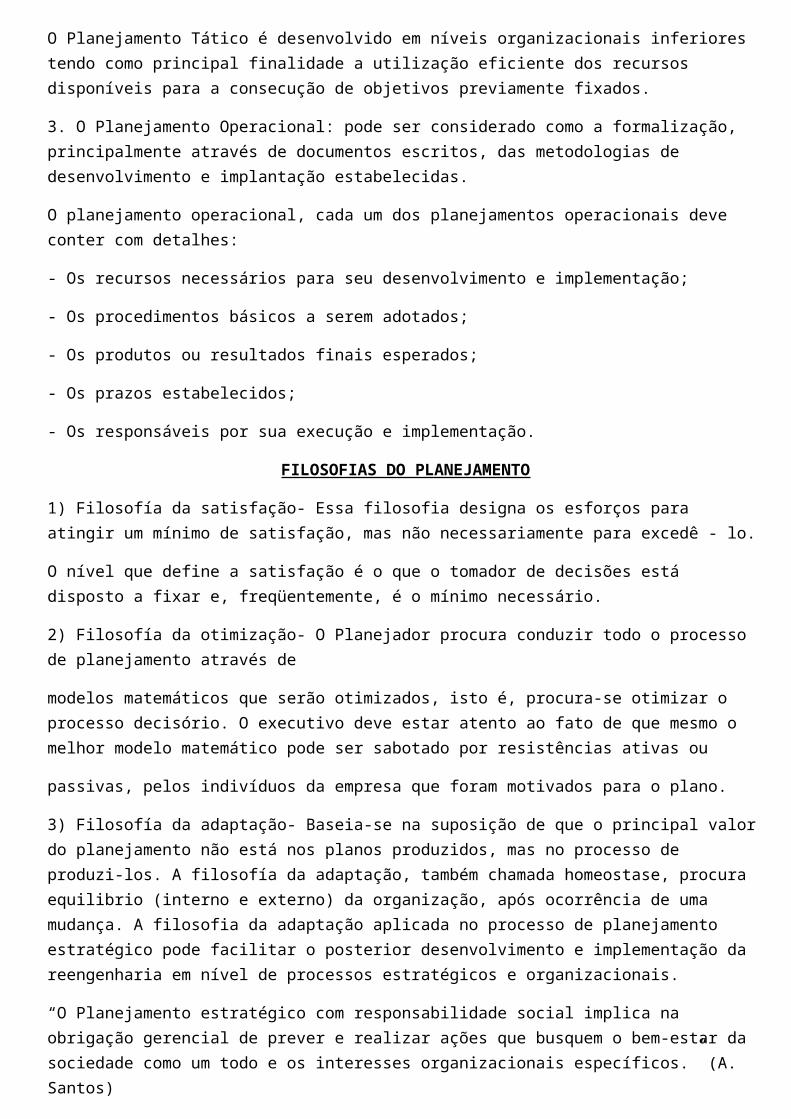

001 legislação especifica metro

TRANSCRIPT

ATENDIMENTO AO CLIENTE E QUALIDADE

A globalização, os desafios do desenvolvimento tecnológico e cultural e a competição entre as organizações trazem como conseqüência o interesse pela qualidade de seus produtos e serviços. Esse interesse não se restringe às empresas privadas e se estende, também, ao setor público. Assim, vemos que

Os empresários buscam aperfeiçoar o desempenho em suas áreas de atuação (produtos ou serviços) e o ₋relacionamento com os seus clientes.

O setor público enfrenta os desafios de melhorar:₋ (1) a qualidade de seus serviços, (3) aumentar a satisfação dos usuários e (2) instituir um atendimento de excelência ao público. Os clientes e usuários das organizações públicas e privadas também se mostram mais exigentes na escolha de serviços e produtos de melhor qualidade. Assim, a relação com estes clientes e usuários passa ser um novo foco de preocupação e demanda esforços para sua melhoria.

Qualidade

O conceito de qualidade é amplo e suscita várias interpretações. As mais expressivas se referem, por um lado, à definição de qualidade como busca da satisfação do cliente, e, por outro, à busca da excelência para todas as atividades de um processo. Na mesma vertente, a qualidade é também considerada como fator de transformação no modo como a organização se relaciona com seus clientes, agregando valor aos serviços a ele destinados. Em face dessa diversidade de significados, cabe às organizações identificar os atributos ou indicadores de qualidade dos seus produtos e serviços do ponto de vista dos seus usuários. Entre estes, podem ser destacados a eficiência, a eficácia, a ética profissional, a agilidade no atendimento, entre outros.

No Brasil, a questão da qualidade na área pública vem sendo abordada pelo Programa de Qualidade no Serviço Público que tem por objetivos elevar o padrão dos serviços prestados e tornar o cidadão mais exigente em relação a esses serviços. Para tanto, o Programa visa a transformação das organizações e entidades públicas no sentido de valorizar a qualidade na prestação de serviços ao público, retirando o foco dos processos burocráticos. O programa estabelece que o cidadão como principal foco de atenção de qualquer órgão público federal. Define padrões de qualidade do atendimento e prevê a avaliação de satisfação do usuário por todos os órgãos e entidades da Administração Pública Federal direta, indireta e fundacional que atendem diretamente ao cidadão.

Nesse sentido considera-se que o serviço público deve ter as seguintes características: Adequado: realizado na forma prevista em lei devendo atender ao interesse público; ₋ Eficiente: alcança o melhor resultado com menor consumo de recursos; ₋ Seguro: não coloca em risco a vida, a saúde, a segurança, o patrimônio ou os direitos materiais e imateriais do₋

cidadão-usuário; Contínuo: oferecido sem risco de interrupção, sendo obrigatório o planejamento e a adoção de medidas de ₋

prevenção para evitar a descontinuidade.

Usuários/ Clientes

Existem dois tipos de usuários ou clientes de uma organização: •externos - recebem serviços ou produtos na sua versão final. •internos –fazem parte da organização, de seus setores, grupos e atividades. Para identificar esses tipos de usuários, as pessoas da organização devem responder o seguinte:

Com que pessoas mantenho contato enquanto trabalho?₋ Quem recebe o resultado do meu trabalho? ₋ Qual o nível de satisfação das pessoas que dependem do resultado dos serviços executados por mim? ₋

Princípios para o bom atendimento na gestão da qualidade :

1. Foco no Cliente. Nas empresas privadas, a importância dada a esse princípio se deve principalmente ao fato de que o sucesso da venda (lucro financeiro) depende da satisfação do cliente com a qualidade do produto e também com o tratamento recebido e com o resultado da própria negociação. No setor público, este princípio se relaciona sobretudo aos conceitos de cidadania, participação, transparência e controle social.

Para cumprir este princípio é necessário ter atenção com dois aspectos: verificar se o que é estabelecido como qualidade atende a todos os usuários, inclusive aos mais exigentes; ₋ fazer bem feito o serviço e, depois, checar os passos necessários para a sua execução. ₋

Deve se lembrar que tais atitudes levam em conta tanto o atendimento do usuário quanto as atividades e rotinas que envolvem o serviço. 2. O serviço ou produto deve atender a uma real necessidade do usuário. Este princípio se relaciona à dimensão da validade, isto é, o serviço ou produto deve ser exatamente como o usuário espera, deseja ou necessita que ele seja. 3. Manutenção da qualidade . O padrão de qualidade mantido ao longo do tempo é que leva à conquista da confiabilidade. A atuação com base nesses princípios deve ser orientada por algumas ações que imprimem qualidade ao atendimento, tais como:

identificar as necessidades dos usuários; ₋ cuidar da comunicação (verbal e escrita); ₋ evitar informações conflitantes; ₋ atenuar a burocracia; ₋ cumprir prazos e horários; ₋ desenvolver produtos e/ou serviços de qualidade; ₋ divulgar os diferenciais da organização; ₋ imprimir qualidade à relação atendente/usuário; ₋ fazer uso da empatia; ₋ analisar as reclamações; ₋ acatar as boas sugestões. ₋

Essas ações estão relacionadas a indicadores que podem ser percebidos e avaliados de forma positiva pelos usuários, entre eles: competência, presteza, cortesia, paciência, respeito. Por outro lado, arrogância, desonestidade, impaciência, desrespeito, imposição de normas ou exibição de poder tornam o atendente intolerável, na percepção dos usuários.No conjunto dessas ações deve ainda ser ressaltada a empatia como um fator crucial para a excelência no atendimento ao público. A utilização adequada dessa ferramenta no momento em que as pessoas estão interagindo é fundamental. No bom atendimento é importante a utilização de frases como “Bom-dia”, “Boa-tarde”, “Sente-se por favor”, ou “Aguarde um instante, por favor”, que, ditas com suavidade e cordialidade, podem levar o usuário a perceber o tratamento diferenciado que algumas organizações já conseguem oferecer ao seu público-alvo.

PROCESSO DE COMUNICAÇÃO

São elementos do processo de comunicação: • emissor – o que emite ou envia a mensagem • receptor – o que recebe a mensagem • mensagem – 0 que se quer comunicar • canal – o meio de comunicação pelo qual se transmite a mensagem • ruídos –tudo aquilo que pode atrapalhar a comunicação .

O processo de comunicação é o centro de todas as atividades humanas. No entanto, além de usar palavras corretas e adequadas ao contexto, o emissor deve transmitir à outra pessoa, o receptor, informações, idéias, percepções, intenções, desejos e sentimentos, ou seja, a mensagem do processo de comunicação. Ao mesmo tempo, para que a comunicação ocorra, não basta transmitir ou receber bem as mensagens. É preciso, sobretudo, que haja troca de entendimentos. Para tanto, as palavras são importantes, mas também o são as emoções, as idéias, as informações não-verbais.

Comunicação verbal e não verbal

A comunicação verbal realiza-se oralmente ou por meio da escrita. São exemplos de comunicações orais: ordens, pedidos, debates, discussões, tanto face-a-face quanto por telefone, rádio, televisão ou outro meio eletrônico. Cartas, jornais, impressos, revistas, cartazes, entre outros, fazem parte das comunicações escritas. A comunicação não-verbal realiza-se por meio de gestos e expressões faciais e corporais que podem reforçar ou contradizer o que está sendo dito. Cruzar os braços e as pernas, por exemplo, é um gesto que pode ser interpretado como posição de defesa. Colocar a mão no queixo, coçar a cabeça ou espreguiçar-se na cadeira podem indicar falta de interesse no que a outra pessoa tem a dizer. Também são gestos interpretados como forma de demonstrar desinteresse durante a comunicação: ajeitar papéis que se encontrem sobre a mesa, guardar papéis na gaveta, responder perguntas com irritação ou deixar de respondê-las. A linguagem é um código utilizado pelos indivíduos para processar pensamentos, idéias e diálogos interiores, ou comunicar-se com outros. A linguagem pode ser representada por uma língua ou pela não-verbalização. É importante observar que algumas palavras assumem diferentes significados para cada pessoa. Palavras como amor, solidariedade, fraternidade, igualdade, entre outras, servem de rótulos para experiências universais, mas têm significados particulares para cada indivíduo. A realidade subjetiva de cada pessoa é formada pelo seu sistema de valores, pelas suas crenças, pelos seus objetivos pessoais e pela sua visão de mundo. Daí a importância de checarmos a linguagem utilizada no processo de comunicação e adaptarmos nossa mensagem ao vocabulário, aos interesses e às necessidades da pessoa a quem transmitimos alguma informação.

Barreiras e ruídos

No atendimento é preciso cuidado para evitar ruídos na comunicação, ou seja, é necessário reconhecer os elementos que podem complicar ou impedir o perfeito entendimento das mensagens. Às vezes, uma pessoa fala e a outra não entende exatamente o que foi dito. Ou, então, tendo em vista a subjetividade presente na mensagem, muitas vezes, o emissor tem uma compreensão diferente da que foi captada pelo receptor. Além dessas dificuldades, existem outras que interferem no processo de comunicação, entre elas, as barreiras tecnológicas, psicológicas e de linguagem. Essas barreiras são verdadeiros ruídos na comunicação. As barreiras tecnológicas resultam de defeitos ou interferências dos canais de comunicação. São de natureza material, ou seja, resultam de problemas técnicos, como o do telefone com ruído. As barreiras de linguagem podem ocorrer em razão das gírias, regionalismos, dificuldades de verbalização, dificuldades ao escrever, gagueira, entre outros.As barreiras psicológicas provêm das diferenças individuais e podem ter origem em aspectos do comportamento humano, tais como:

seletividade: o emissor só ouve o que é do seu interesse ou o que coincida com a sua opinião; ₋ egocentrismo: o emissor ou o receptor não aceita o ponto de vista do outro ou corta a palavra do outro, ₋

demonstrando resistência para ouvir; timidez: a inibição de uma pessoa em relação a outra pode causar ₋gagueira ou voz baixa, quase inaudível;

preconceito: a percepção indevida das diferenças socioculturais, raciais, religiosas, hierárquicas, entre outras; ₋ descaso: indiferença às necessidades do outro. ₋

ATENDIMENTO TELEFÔNICO

Na comunicação telefônica, é fundamental que o interlocutor se sinta acolhido e respeitado, sobretudo porque se trata da utilização de um canal de comunicação a distância. É preciso, portanto, que o processo de comunicação ocorra da melhor maneira possível para ambas as partes (emissor e receptor) e que as mensagens sejam sempre acolhidas e contextualizadas, de modo que todos possam receber bom atendimento ao telefone.

Alguns autores estabelecem as seguintes recomendações para o atendimento telefônico: • não deixar o cliente esperando por um tempo muito longo. É melhor explicar o motivo de não poder atendê-lo e retornar a ligação em seguida; • o cliente não deve ser interrompido, e o funcionário tem de se empenhar em explicar corretamente produtos e serviços; • atender às necessidades do cliente; se ele desejar algo que o atendente não possa fornecer, é importante oferecer alternativas;

• agir com cortesia. Cumprimentar com um “bom-dia” ou “boa-tarde”, dizer o nome e o nome da empresa ou instituição são atitudes que tornam a conversa mais pessoal. Perguntar o nome do cliente e tratá-lo pelo nome transmitem a idéia de que ele é importante para a empresa ou instituição. O atendente deve também esperar que o seu interlocutor desligue o telefone. Isso garante que ele não interrompa o usuário ou o cliente. Se ele quiser complementar alguma questão, terá tempo de retomar a conversa.No atendimento telefônico, a linguagem é o fator principal para garantir a qualidade da comunicação. Portanto, é preciso que o atendente saiba ouvir o interlocutor e responda a suas demandas de maneira cordial, simples, clara e objetiva. O uso correto da língua portuguesa e a qualidade da dicção também são fatores importantes para assegurar uma boa comunicação telefônica. É fundamental que o atendente transmita a seu interlocutor segurança, compromisso e credibilidade. Além das recomendações anteriores, são citados, a seguir, procedimentos para a excelência no atendimento telefônico: • identificar e utilizar o nome do interlocutor: ninguém gosta de falar com um interlocutor desconhecido, por isso, o atendente da chamada deve identificar-se assim que atender ao telefone. Por outro lado, deve perguntar com quem está falando e passar a tratar o interlocutor pelo nome. Esse toque pessoal faz com que o interlocutor se sinta importante; • assumir a responsabilidade pela resposta: a pessoa que atende ao telefone deve considerar o assunto como seu, ou seja, comprometer-se e, assim, garantir ao interlocutor uma resposta rápida. Por exemplo: não deve dizer "Não sei", mas "Vou imediatamente saber" ou "Daremos uma resposta logo que seja possível". Se não for mesmo possível dar uma resposta ao assunto, o atendente deverá apresentar formas alternativas para o fazer, como: fornecer o número do telefone direto de alguém capaz de resolver o problema rapidamente, indicar o email ou o número do fax do responsável procurado. A pessoa que ligou deve ter a garantia de que alguém confirmará a recepção do pedido ou chamada; • não negar informações: nenhuma informação deve ser negada, mas há que se identificar o interlocutor antes de a fornecer, para confirmar a seriedade da chamada. Nessa situação, é adequada a seguinte frase: Vamos anotar esses dados e depois entraremos em contato com o senhor. • não apressar a chamada: é importante dar tempo ao tempo, ouvir calmamente o que o cliente/usuário tem a dizer e mostrar que o diálogo está sendo acompanhado com atenção, dando feedback, mas não interrompendo o raciocínio do interlocutor; • sorrir: um simples sorriso reflete-se na voz e demonstra que o atendente é uma pessoa amável, solícita e interessada; • ser sincero: qualquer falta de sinceridade pode ser catastrófica: as más palavras difundem-se mais rapidamente do que as boas; • manter o cliente informado: como, nessa forma de comunicação, não se estabelece o contato visual, é necessário que o atendente, se tiver mesmo que desviar a atenção do telefone durante alguns segundos, peça licença para interromper o diálogo e, depois, peça desculpa pela demora. Essa atitude é importante porque poucos segundos podem parecer uma eternidade para quem está do outro lado da linha; • ter as informações à mão: um atendente deve conservar a informação importante perto de si e ter sempre à mão as informações mais significativas de seu setor. Isso permite aumentar a rapidez de resposta e demonstra o profissionalismo do atendente; • estabelecer os encaminhamentos para a pessoa que liga: quem atende a chamada deve definir quando é que a pessoa deve voltar a ligar (dia e hora) ou quando é que a empresa ou instituição vai retornar a chamada.

Todas estas recomendações envolvem as seguintes atitudes no atendimento telefônico:

receptividade - demonstrar paciência e disposição para servir, como, por exemplo, responder às dúvidas mais ₋comuns dos usuários como se as estivesse respondendo pela primeira vez. Da mesma forma é necessário evitar que interlocutor espere por respostas;

atenção – ouvir o interlocutor, evitando interrupções, dizer palavras como “compreendo”, "entendo” e, se ₋necessário, anotar a mensagem do interlocutor);

empatia - para personalizar o atendimento, pode-se pronunciar o nome do usuário algumas vezes, mas, nunca,₋ expressões como “meu bem”, “meu querido, entre outras);

concentração – sobretudo no que diz o interlocutor (evitar distrair-se com outras pessoas, colegas ou ₋situações, desviando-se do tema da conversa, bem como evitar comer ou beber enquanto se fala);

comportamento ético na conversação – o que envolve também evitar promessas que não poderão ser ₋cumpridas.

ATENDIMENTO PRESENCIAL

Nessa modalidade de atendimento devem ser incorporados alguns princípios relativos ao atendimento telefônico, além de outros específicos a serem abordados a seguir. Por se tratar de uma modalidade de comunicação de grande impacto junto ao usuário, o atendente deve sempre demonstrar simpatia, competência e profissionalismo e ter atenção com as expressões do rosto, da voz, dos gestos, do vocabulário e de aparência. E da mesma forma, considerar os seguintes princípios.

Princípios para a qualidade ao atendimento presencial:

• Competência - O usuário espera que cada pessoa que o atenda detenha informações detalhadas sobre o funcionamento da organização e do setor que ele procurou. • Legitimidade - O usuário deve ser atendido com ética, respeito, imparcialidade, sem discriminações, com justiça e colaboração. • Disponibilidade - O atendente representa, para o usuário, a imagem da organização. Assim, deve haver empenho para que o usuário não se sinta abandonado, desamparado, sem assistência. O atendimento deve ocorrer de forma personalizada, atingindo-se a satisfação do cliente. • Flexibilidade - O atendente deve procurar identificar claramente as necessidades do usuário e esforçar-se para ajudá-lo, orientá-lo, conduzi-lo a quem possa ajudá-lo adequadamente. Para que o cliente ou usuário possa se sentir bem atendido, existem, também, algumas estratégias verbais, não-verbais e ambientais.

Estratégias verbais

Reconhecer, o mais breve possível, a presença das pessoas; ₋ pedir desculpas se houver demora no atendimento; ₋ se possível, tratar o usuário pelo nome; ₋ Demonstrar que quer identificar e entender as necessidades do usuário; ₋ Escutar atentamente, analisar bem a informação, apresentar questões; ₋

Estratégias não-verbais

Olhar para a pessoa diretamente e demonstrar atenção; ₋ Prender a atenção do receptor; ₋ Não escrever enquanto estiver falando com o usuário; ₋ Prestar atenção à comunicação não-verbal; ₋

Estratégias ambientais

Manter o ambiente de trabalho organizado e limpo; ₋ Assegurar acomodações adequadas para o usuário; ₋ Evitar pilhas de papel, processos e documentos desorganizados sobre a mesa. ₋

Atendimento e tratamento

O atendimento está diretamente relacionado aos negócios de uma organização, suas finalidades, produtos e serviços, de acordo com suas normas e regras. O atendimento estabelece, dessa forma, uma relação entre o atendente, a organização e o cliente. A qualidade do atendimento, de modo geral, é determinada por indicadores percebidos pelo próprio usuário relativamente a: • competência – recursos humanos capacitados e recursos tecnológicos adequados; • confiabilidade – cumprimento de prazos e horários estabelecidos previamente; • credibilidade – honestidade no serviço proposto; • segurança – sigilo das informações pessoais; • facilidade de acesso – tanto aos serviços como ao pessoal de contato; • comunicação – clareza nas instruções de utilização dos serviços.

O tratamento é a maneira como o funcionário se dirige ao cliente e interage com ele, orientando-o, conquistando sua simpatia. Está relacionada a:

presteza – demonstração do desejo de servir, valorizando prontamente a solicitação do usuário; ₋

cortesia – manifestação de respeito ao usuário e de cordialidade; ₋ flexibilidade – capacidade de lidar com situações não-previstas. ₋

ORGANIZAÇÃO DO AMBIENTE DE TRABALHO

Limpeza a arrumação do ambiente

Um ambiente limpo e organizado é agradável e causa sensação de bem-estar. Outros requisitos importantes estão relacionados a dimensões e adequação do local, iluminação, ventilação, conforto térmico e acústico. Muitas organizações que vestiram a “camisa do usuário”, além da atenção dispensada aos aspectos estéticos, estão buscando eliminar fatores ligados ao ambiente de trabalho que possam causar danos à saúde. Entre eles, estão:

poluição visual – o excesso de material visual (cartazes, fotos, entre outros) ou a desordem dos objetos ₋disponíveis no ambiente (mobiliário e equipamentos) podem causar desconforto visual;

poluição sonora – barulhos são inadequados ao ambiente de trabalho, uma vez que a exposição contínua a ₋grandes ruídos pode causar sérios prejuízos ao ser humano, tais como nervosismo, fadiga mental, distúrbios auditivos.

Disposição do mobiliário e equipamentos

A aparência de qualquer ambiente chama a atenção quanto a aspectos como iluminação, ventilação, mobiliário, equipamentos, layout. Segundo especialistas, a iluminação adequada causa bem-estar físico e emocional aos indivíduos, e a boa ventilação diminui os níveis de agentes nocivos à saúde. Em linhas gerais, a disposição do mobiliário e dos equipamentos deve obedecer a dois princípios básicos. O primeiro diz respeito à otimização do espaço, de forma a acomodar bem as pessoas, permitir fácil acesso ao material de trabalho e facilitar a circulação no ambiente. O segundo está relacionado ao local reservado ao atendimento do usuário. O ideal é deixá-lo livre de ruídos que possam interferir na qualidade dos serviços prestados. Deve-se considerar, ainda, que a decoração de um ambiente, por mais sofisticada ou planejada que seja, não agrada a todos. Por outro lado, o conhecido preceito “gosto não se discute” está perdendo força na atualidade, e a assessoria de especialistas no assunto pode ajudar a resolver questões dessa natureza.

Composição de ambientes

Composição de ambientes é a organização dos elementos (móveis, cortinas, acabamentos etc.) que compõem o espaço (ambiente), de modo a oferecer ao observador um estímulo harmonioso e equilibrado. A harmonia e o equilíbrio do ambiente são conseguidos pela correta disposição dos elementos decorativos, de modo que o peso visual de cada um seja equivalente ao espaço em que está inserido. Tanto a dimensão do elemento que compõe o espaço quanto sua forma, cor, textura e outras variáveis influenciam o peso visual do ambiente. Também a dinâmica, o ritmo e a proporção dos elementos são de grande importância para a composição decorativa. Denomina-se dinâmica a sensação de movimento que é transmitida pela forma, posição e ordenação dos elementos.

- O ritmo é a repetição de elementos. - A proporção é a relação dimensional entre as partes e o todo. - A decoração ocasiona estímulos visuais no observador, percebidos nas formas, cores, luzes e texturas utilizadas na composição do ambiente. Esses estímulos podem ser organizados pela semelhança, pela repetição ou pelo contraste. Dependendo do princípio escolhido, o ambiente terá uma característica diferente. Um ambiente composto apenas pela semelhança pode tornar-se monótono, repetitivo, cansativo, uma vez que não oferece variedade. Já um ambiente composto por contrastes pode tornar-se agressivo e cansativo pelo excesso de variedade. Percebe-se, portanto, que a semelhança e o contraste são complementares na composição decorativa, uma vez que a semelhança dos estímulos é essencial para se conseguir a harmonia, mas o contraste é fundamental para dar ênfase a uma peça, valorizar determinada área, criar centros de interesse e oferecer variedade visual. Dessa forma, semelhança, repetição e contraste devem ser dosados de acordo com o tamanho do ambiente, com a mensagem que se deseja transmitir, com a necessidade de criar elementos ou áreas dominantes, mas principalmente pelo bom senso.

A qualidade do ambiente de trabalho, fator essencial para causar boa impressão, está relacionada à qualidade no atendimento presencial. É importante que os interlocutores sintam-se bem acolhidos, possam sentar-se, no caso de uma interação mais demorada, possam colocar-se diante de uma mesa bem arrumada, que indique eficiência e eficácia daqueles que ali trabalham. A qualidade do ambiente de trabalho é um fator que transmite segurança ao interlocutor e consolida uma imagem positiva da organização.

ÉTICA, ATITUDES E COMPETÊNCIAS TÉCNICA E COMPORTAMENTAL NO TRABALHO

Atitudes comportamentais

O sucesso profissional e pessoal pode fazer grande diferença quando se une competência técnica e competência comportamental. De acordo com especialistas no assunto, se essas competências forem desenvolvidas, a organização ganha em qualidade e rapidez, e o servidor conquista o respeito dos usuários internos e externos.

A competência técnica tem como base o conhecimento adquirido na formação profissional. É própria daqueles cuja formação profissional é adequada à função que exercem. De modo geral, são profissionais que revelam a preocupação em se manterem atualizados. A competência comportamental é adquirida na experiência. Faz parte das habilidades sociais que exigem atitudes adequadas das pessoas para lidar com situações do dia-a-dia. De modo geral, o desenvolvimento dessa competência é estimulado pela curiosidade, paixão, intuição, razão, cautela, audácia, ousadia Sabe-se que não é fácil alcançar o equilíbrio entre esses dois tipos de competência. É comum se encontrar pessoas capacitadas realizando diferentes atividades com maestria, porém, com dificuldade em manterem relacionamentos interpessoais de qualidade. Tratam de forma grosseira tanto os usuários internos como os externos. Lutam para que suas idéias sempre prevaleçam. Não conversam, gritam. Falam alto ao telefone. Fingem que não vêem as pessoas. As organizações, ao contrário, buscam cada vez mais ter em seus quadros servidores com sólida formação técnica que, capazes de cultivar valores éticos, como justiça, respeito, tolerância e solidariedade, demonstrem atitudes positivas e adequadas ao atendimento de qualidade. Para compor esse perfil, o profissional necessita saber ouvir, conduzir uma negociação, participar de reuniões, vestir-se adequadamente, conversar educadamente, tratar bem os usuários internos e externos.

Regras básicas

A convivência social de qualidade exige do indivíduo a observação de regras simples, com a finalidade de se estabelecer uma relação de respeito entre as pessoas. Entre essas regras, algumas são imprescindíveis a qualquer tipo de atendimento:

pontualidade – sinal de respeito aos usuários internos e externos; ₋ aparência – boa apresentação pessoal e uso de vestimenta adequada ao estilo pessoal e à atividade profissional₋

do indivíduo; cordialidade – utilização de expressões como “Obrigado”, “Por favor”, “Licença”, “Desculpenos pela ₋

demora”; sigilo – com relação aos assuntos confidenciais; ₋ tom da voz – moderado, principalmente em ambientes fechados; ₋ uso do telefone – utilização não-simultânea à realização de outra atividade; ₋ uso do celular – desligado durante o atendimento₋

Dimensões da qualidade nos deveres dos servidores públicos

Os direitos e deveres dos servidores públicos estão descritos na Lei 8.112, de 11 de dezembro de 1990. Entre os deveres (art. 116), há dois que se encaixam no paradigma do atendimento que tem como foco principal o usuário. São eles: (1) “atender com presteza ao público em geral, prestando as informações requeridas” e (2) “tratar com urbanidade as pessoas”. Presteza e urbanidade nem sempre são fáceis de avaliar, uma vez que não têm o mesmo sentido para todas as pessoas, como demonstram as situações descritas a seguir. • Serviços realizados em dois dias úteis, por exemplo, podem não corresponder às reais necessidades dos usuários quanto ao prazo. • Um atendimento cortês não significa oferecer ao usuário aquilo que não se pode cumprir. Para minimizar as diferentes interpretações para esses procedimentos, uma das opções é a utilização do bom senso: • Quanto à presteza, o estabelecimento de prazos para a entrega dos serviços tanto para os usuários internos quanto para os externos pode ajudar a resolver algumas questões. • Quanto à urbanidade, é conveniente que a organização inclua tal valor entre aqueles que devem ser potencializados nos setores em que os profissionais que ali atuam ainda não se conscientizaram sobre a importância desse dever Uma parcela expressiva da humanidade tem demonstrado que não é mais aceitável tolerar condutas inadequadas na prestação de serviços e acredita que o século XXI exigirá mudanças de postura do ser humano. Aos poucos, nasce a consciência de que precisamos abandonar velhas crenças, como “errar é humano”, “santo de casa não faz milagres”, “em time que está ganhando não se mexe”, “gosto não se discute”, entre outras, substituindo-as por:

a) “acertar é humano” – o ser humano tem demonstrado capacidade de eliminar desperdícios, erros, falhas, quando é cobrado por suas ações; b) “santo de casa faz milagres” – organizações e pessoas, quando valorizadas, têm apresentado soluções criativas na identificação e resolução de problemas; c) “em time que está ganhando se mexe sim” – em todas as atividades da vida profissional ou pessoal, o sucesso pode ser conseguido por meio da melhoria contínua dos processos, das atitudes, do comportamento; a avaliação daqueles que lidam diretamente com o usuário do comportamento; a avaliação daqueles que lidam diretamente com o usuário pode apontar os que têm perfil adequado para o desempenho de atividades de atendimento ao público; d) “gosto se discute” – profissões antes não aceitas ou pensadas, além de aquecerem o mercado de trabalho, contribuem para que os processos de determinada atividade ou serviço sejam reformulados em busca da qualidade total. Além dessas mudanças, há necessidade da adoção de outros paradigmas em consonância com as transformações que a globalização e as novas tecnologias vêm trazendo para a humanidade. O desenvolvimento pessoal é um deles e está entre os temas debatidos na atualidade, por se tratar de um valor indispensável à cidadania. Autores de diversas áreas do conhecimento defendem que a humanidade deve conscientizar-se de que cada indivíduo é responsável pelo seu próprio desenvolvimento e que, para isso, cada cidadão necessita planejar e cuidar do seu destino, contribuindo, de forma responsável, para o progresso da comunidade onde vive. O novo século exige a harmonia e a solidariedade como valores permanentes, em resposta aos desafios impostos pela velocidade das transformações da atualidade. Não é à toa que as organizações estão exigindo habilidades intelectuais e comportamentais dos seus profissionais, além de apurada determinação estratégica. Entre outros requisitos, essas habilidades incluem:

atualização constante; ₋ soluções inovadoras em resposta à velocidade das mudanças; ₋ decisões criativas, diferenciadas e rápidas; ₋ flexibilidade para mudar hábitos de trabalho; ₋ liderança e aptidão para manter relações pessoais e profissionais; ₋ habilidade para lidar com usuários internos e externos.₋

2.Compreendendo as equipes de trabalho

As equipes estão se tornando cada vez mais populares, pois, além de as organizações utilizarem melhor os talentos de seus funcionários, elas também são mais flexíveis e reagem melhor às mudanças do que departamentos tradicionais. Elas também têm capacidade para se reestruturar, iniciar seu trabalho, redefinir seu foco e se dissolver rapidamente.

Grupos de trabalho: grupo que interage para compartilhar informações e tomar decisões para ajudar cada membro em seu desempenho na área de responsabilidade.

Equipe de trabalho: grupo em que os esforços individuais resultam em um nível de desempenho maior do que a soma das contribuições individuais. Gera também, uma sinergia positiva por meio de um esforço coordenado.

O uso extensivo das equipes gera o potencial para uma organização aumentar seus resultados sem necessidade de aumentar seus investimentos.

Tipos de equipe

- Equipes de resolução de problemas: os membros trocam ideias ou oferecem sugestões sobre os processos e métodos de trabalho que podem ser melhorados.

- Equipes autogerenciadas: realizam trabalhos muito relacionados ou interdependentes, assumindo muitas das responsabilidades que antes eram de seus antigos supervisores.

- Equipes multifuncionais: grupo de funcionários do mesmo nível hierárquico, mas de diferentes setores da empresa, que se juntam para cumprir uma tarefa.

- Equipes virtuais: usam a tecnologia da informática para reunir seus membros fisicamente dispersos para atingir um objetivo comum.

Fatores que determinam se as equipes são bem sucedidas

- Recursos adequados: A escassez de recursos reduz diretamente a capacidade de a equipe desempenhar seu trabalho de maneira eficaz e atingir seu objetivo. Isso inclui recursos como disponibilização de informações em tempo hábil, tecnologia apropriada, pessoal adequado, incentivo e apoio administrativo.

- Liderança e estrutura: as equipes devem estar de acordo sobre quem faz o quê e assegurar que todos contribuam igualmente nesse arranjo. Evidências recentes sugerem que equipes que estabelecem uma liderança compartilhada e tomam decisões em conjunto são mais eficazes do que aquelas que possuem uma estrutura tradicional que conta com um único líder.

- Clima de confiança: os membros das equipes eficazes confiam uns nos outros, além de demonstrarem confiança em seus lideres, o que facilita a cooperação, reduz a necessidade de monitoramento dos comportamentos individuais e une as pessoas em torno da crença de que nenhuma delas tentará tirar proveito da outra.

- Sistemas de avaliação de desempenho e recompensas: as avaliações individuais de desempenho e os incentivos podem interferir no desenvolvimento de equipes. As avaliações em grupo, a participação nos lucros e nos resultados, os incentivos aos grupos pequenos e outras modificações no sistema podem reforçar o empenho e o comprometimento das equipes.

Composição das equipes

- Capacidades dos membros: parte do desempenho de uma equipe depende dos conhecimentos, das habilidades e das capacidades individuais dos seus membros, que vão determinar os parâmetros do que eles podem fazer e do quanto eficientes serão dentro da equipe. As equipes mais capacitadas também são mais adaptáveis a situações de mudança, pois podem aplicar conhecimentos anteriores a problemas novos de maneira efetiva. É também importante vincular as capacidades da equipe à tarefa.

- Personalidade dos membros: a personalidade tem uma influência significativa sobre o comportamento individual do funcionário. As equipes que apresentam grau elevado ou médio de conscienciosidade e abertura a experiências tendem a ter melhor desempenho, além de um nível mínimo de amabilidade. As pessoas conscienciosas (conscientes das responsabilidades, ética) tem um grande valor nas equipes, pois sabem dar e sentir quando o apoio é necessário. Os membros mais abertos a experiências comunicam-se melhor com os outros e lançam mais ideias, sendo equipes mais criativas e inovadoras.

- Alocação de papéis: as equipes possuem necessidades diferentes e seus membros devem ser selecionados de modo a assegurar que todos os papéis sejam preenchidos.

- Diversidade dos membros: enquanto a diversidade pode ter benefícios potenciais reais, o foco das equipes costuma ser nas informações compartilhadas por seus membros. As equipes heterogêneas que querem realizar seu potencial criativo precisam focar não nas suas similaridades, mas nas suas diferenças, ou seja, comunicar seus conhecimentos exclusivos e também aquilo que não sabem. Quando os lideres oferecem um objetivo comum que inspira os membros de equipe cuja educação e conhecimentos variam, a equipe se torna muito criativa. O grau em que os membros de um grupo compartilham um mesmo atributo demográfico, como sexo, faixa etária, raça, nível educacional ou tempo de serviço na organização é chamado de demografia organizacional.

- Tamanho das equipes: de maneira geral, as equipes mais eficazes são compostas de cinco a dez elementos. Quando a equipe tem excesso de componentes, seus membros tem dificuldade de desenvolver a coesão e o comprometimento, e há aumento da folga social, além do fato de que um número maior de pessoas diminui a comunicação.

- Preferências dos membros: nem todo funcionário é um membro potencial de equipe, e caso for dada a opção, muitos preferirão ficar fora das equipes. Ao selecionar membros para uma equipe, devem-se considerar as preferências individuais, juntamente com as habilidades, personalidades e capacidades.

Processos da equipe:

- Plano e propósito comuns: as equipes eficazes iniciam seus trabalhos analisando a missão, definindo os objetivos para atingi-la e desenvolvendo estratégias para isso. Os membros de equipes bem sucedidas dedicam bastante esforço e tempo para configurar um propósito, tanto em termos individuais como coletivos. Mostram também reflexibilidade, ou seja, refletem sobre o seu plano principal e o ajustam quando necessário.

- Metas específicas: as equipes bem sucedidas traduzem seu propósito comum em metas de desempenho específicas, mensuráveis e realistas, o que ajuda a tornar a comunicação mais clara e a manter o foco na obtenção de resultados.

- Autoconfiança da equipe: as equipes eficazes e bem sucedidas aumentam a convicção sobre seus sucessos futuros, o que aumenta a motivação de trabalhar cada vez mais e melhor.

- Modelos mentais: envolve o conhecimento e crenças dos membros da equipe sobre como o trabalho deve ser feito.

- Níveis de conflito: os conflitos de relacionamento (imcompatibilidades interpessoais, tensões e animosidades entre as pessoas) quase sempre são disfuncionais. O conflito de tarefas (desacordo dos membros sobre o

conteúdo da tarefa) estimula a discussão, promove a avaliação crítica de problemas e opções e pode conduzir a melhores decisões dentro da equipe.

- Folga social: é quando os indivíduos se aproveitam do esforço do grupo e passam a não fazer o trabalho de sua responsabilidade, já que as contribuições individuais não podem ser identificadas.

Transformando indivíduos em membros de equipe

- Seleção: selecionando pessoas que sabem trabalhar em equipe.

- Treinamento: criando pessoas que sabem trabalhar em equipes (treinamentos, workshops).

- Recompensas: oferecendo incentivos, promoções, aumento de salários ou outras formas de reconhecimento que devem ser dados aos indivíduos por sua eficácia como membros colaborativos das equipes.

Mas, nem sempre as equipes são a solução, pois além de tomarem mais tempo e consumir, muitas vezes, mais recursos, elas têm maiores demandas de comunicação, mais conflitos para administrar e mais reuniões a realizar. Portanto, os benefícios de sua utilização precisam superar seus custos. Antes de implementar equipes, os gestores devem avaliar se o trabalho realmente requer esforço coletivo. Três testes podem determinar a adequação das equipes de trabalho:

1) O trabalho pode ser mais bem realizado por mais de uma pessoa (complexidade da tarefa e necessidade de diferentes perspectivas)

2) A tarefa cria um propósito comum ou conjunto de metas para os membros da equipe maior do que a soma de seus objetivos individuais?

3) Determinar se os membros do grupo são interdependentes. As equipes fazem sentido quando existe interdependência entre as tarefas, quando o sucesso geral depende do sucesso de cada um e o sucesso de cada um depende do sucesso dos demais

personalidade e relacionamento(Trabalho em equipe)

Os tipos de personalidade podem contribuir ou não para o desempenho das equipes. Cada personalidade possui características definidas com seus respectivos focos de atenção, que, todavia, se interagem, definindo indivíduos com certas características mais salientes e que incorporam características de um outro estilo.

Vistos de maneira objetiva, nenhum dos tipos de personalidade é bom ou mau, certo ou errado. Cada um é uma combinação distinta de força e fraqueza, beleza e feiura. Nenhum padrão é melhor ou o melhor, pior ou o pior. Às vezes, determinada pessoa pode achar que o seu padrão é o melhor, outra vezes, que é o pior. Mas é possível, num momento, encontrar força em um padrão e, num outro, encontrar uma fraqueza.

O que se observa é que as pessoas acabam ficando perplexas umas com as outras quando começam a perceber os segredos que as outras pessoas ocultam das suas personalidades.

Na análise das personalidades, nada é estanque e tudo pode se ajustar, desde que se esteja disposto a fazê-lo. Nunca um protetor, por exemplo, carrega somente as características da sua tipologia. Uma pessoa com o centro emocional predominante não será necessariamente uma boa artista. Talvez brilhe mais como administradora, quem sabe? Todos os tipos são interligados e se movimentam fazendo contrapontos e complementos.

Cada tipo de personalidade é formado por três aspectos: o predominante, que vigora na maior parte do tempo, quando as coisas transcorrem normalmente e que é chamado de seu tipo; o aspecto que vigora quando se é colocado em ação, gerando situações de estresse; e o terceiro, que surge nos momentos em que não se sente em plena segurança.

Exemplificando, ao ver-se numa situação de estresse, o observador (em geral, quieto e retraído) torna-se repentinamente extrovertido e amistoso, características típicas do epicurista, num esforço de reduzir o estresse. Sentindo-se em segurança, o observador tende a se tornar o patrão, direcionando os outros e controlando o

espaço pessoal.

Todos têm virtudes e aspectos negativos. Então, vivem-se os aspectos mais positivos de cada tipo. Essas qualidades pode se somar a outras de outro tipo, promovendo integração.

Se o tipo empreendedor se integra com o sonhador, ele pode passar a ter auto-estima apurada e a saber levar a vida sem dramas. Ficará mais otimista, espontâneo e criativo também. Não se prende a fazer coisas que não satisfazem seus desejos e os dos outros. Se o tipo individualista integra-se com o empreendedor, provavelmente ele poderá ser capaz de agir no presente e com objetividade, aceitando a realidade e vivendo suas emoções como são, sem tentar ampliá-las. Já se o sonhador integrar-se com o observador, sua capacidade de introspecção será imensa e saberá como ninguém apreciar o silêncio e a reflexão.

Para o sucesso das equipes, se faz necessário que os seus integrantes utilizem-se de empatia, coloquem-se no lugar dos outros, estejam receptivos ao processo de integração e, dessa forma, permitam-se amoldar. Se não houver esse tipo de abertura, em que cada um dos elementos ceda, a equipe será composta de pessoas que competem entre si, o que traz o retrocesso da equipe ao conceito simplista de grupo, ou seja, apenas um agrupamento de indivíduos que dividem o mesmo espaço físico, mas que possuem objetivos e metas diferentes, bem como não buscam o aprimoramento e crescimento dos outros.

2.2 Eficácia no comportamento interpessoal

Está ligada diretamente ao princípio de mesmo nome, que norteia o serviço público, a administração pública e demais atividades em que o interesse público é alvo ou cliente. Significa que o servidor não pode se interpor, em atitude de cunho pessoal, ante os interesses coletivos, sem risco de comprometer a eficácia, a segurança da realização do serviço do atendimento, da prestação pública.

Os funcionários públicos são treinados para atuarem segundo o que hoje se chama etiqueta profissional, uma espécie de código de conduta convencional, nascido no próprio mercado, das relações modernas do mundo dos negócios e que permeou para a qualidade de atendimento e inter-relacionamentos no setor público.

O saber se comportar e a aparência são questões cada vez mais exigidas para o funcionário público. As administrações desenvolvem cursos e treinamento para prepararem seus funcionários.

Quem faz o curso aprende ainda:

A criticar com resultados positivos; Transformar reclamações em sepultadas e lidar com colegas de temperamento difícil; Apresentar ideias e projetos com eficiência; Conduzir reuniões e até mesmo contornar situações mais graves, como o assédio sexual, por exemplo-

dentro de uma dinâmica atual, no setor público, estas seriam as práticas mais procuradas:

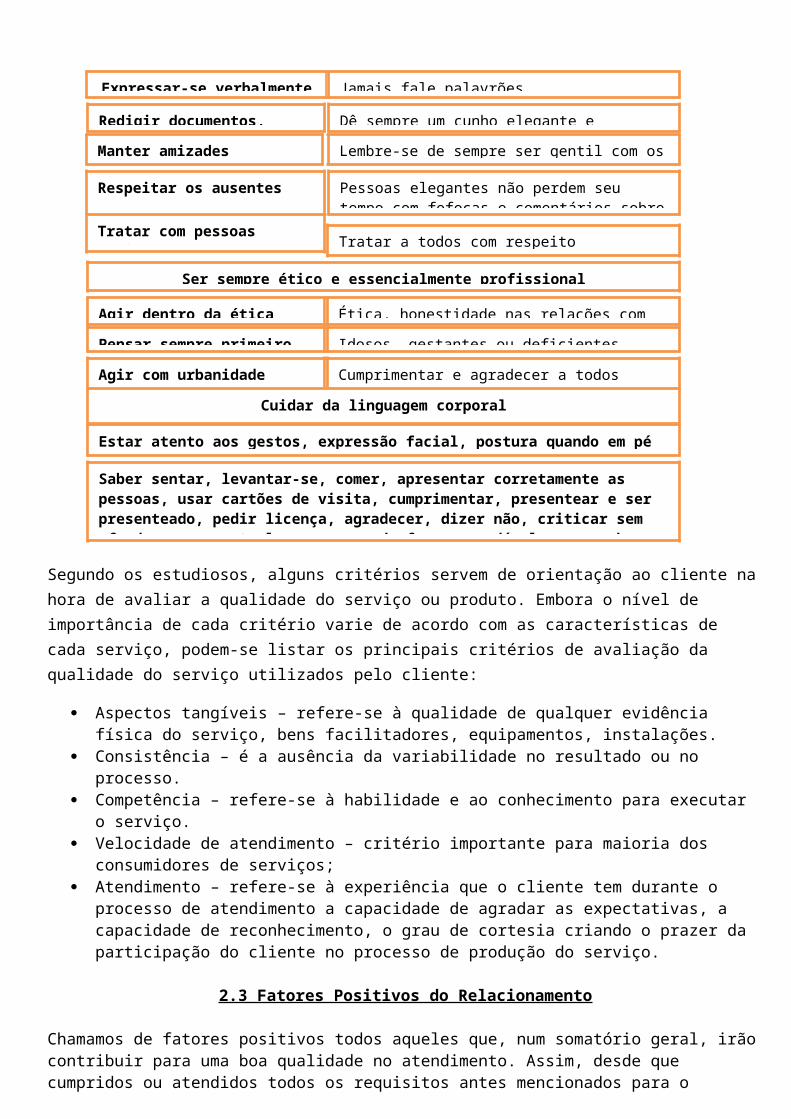

TABELA DE EFICÁCIA NO COMPORTAMENTO INTER-PESSOAL

Segundo os estudiosos, alguns critérios servem de orientação ao cliente na hora de avaliar a qualidade do serviço ou produto. Embora o nível de importância de cada critério varie de acordo com as características de cada serviço, podem-se listar os principais critérios de avaliação da qualidade do serviço utilizados pelo cliente:

Aspectos tangíveis – refere-se à qualidade de qualquer evidência física do serviço, bens facilitadores, equipamentos, instalações.

Consistência – é a ausência da variabilidade no resultado ou no processo. Competência – refere-se à habilidade e ao conhecimento para executar o serviço. Velocidade de atendimento – critério importante para maioria dos consumidores de serviços; Atendimento – refere-se à experiência que o cliente tem durante o processo de atendimento a

capacidade de agradar as expectativas, a capacidade de reconhecimento, o grau de cortesia criando o prazer da participação do cliente no processo de produção do serviço.

2.3 Fatores Positivos do Relacionamento

Chamamos de fatores positivos todos aqueles que, num somatório geral, irão contribuir para uma boa qualidade no atendimento. Assim, desde que cumpridos ou atendidos todos os requisitos antes mencionados para o concurso de um bom atendimento, estaremos falando de um bom relacionamento entre servidor e atendidos. Os níveis de relacionamento aqui devem ser elevados, tendo em vista sempre o direito de cada assistido de receber com qualidade a supressão de suas necessidades.

O relacionamento entre pessoas é a forma como eles se tratam e se comunicam. Quando os indivíduos se comunicam bem, e o gostam de fazer, se diz que há um bom relacionamento

entre as partes. Quando se tratam mal, e pelo menos um deles não gosta de entrar em contato com os outros, é um mau

relacionamento.

Tratar com pessoas socialmente carentes

Ser bem-educado exige algumas atitudes fundamentais.Esmerar-se nas boas maneiras quando tiver que:

Expressar-se verbalmente Jamais fale palavrões

Redigir documentos, memorandos Dê sempre um cunho elegante e positivo nos textos

Manter amizades Lembre-se de sempre ser gentil com os atendidos

Respeitar os ausentes Pessoas elegantes não perdem seu tempo com fofocas e comentários sobre a vida alheia

Tratar a todos com respeito

Ser sempre ético e essencialmente profissional

Agir dentro da ética profissional Ética, honestidade nas relações com todos

Pensar sempre primeiro nos outros Idosos, gestantes ou deficientes

Agir com urbanidade Cumprimentar e agradecer a todos

Cuidar da linguagem corporal

Estar atento aos gestos, expressão facial, postura quando em pé ou sentado;

Saber sentar, levantar-se, comer, apresentar corretamente as pessoas, usar cartões de visita, cumprimentar, presentear e ser presenteado, pedir licença, agradecer, dizer não, criticar sem ofender, ser pontual, conversar de forma agradável, ser um bom ouvinte e, principalmente, ter autocrítica e perceber quando deve desculpar-se.

Parceria

Trabalho em conjunto para alcançar um mesmo objetivo. As pessoas tem que ter harmonia te interesses, ou seja, alguém sempre vai ter que ceder (perder) alguma

vantagem para dar certo. Todas as pessoas que se encontrarem devem, no mínimo, se respeitarem, ou seja, tratar com educação; Se não pode ajudar, não atrapalha;

3. Comportamento Receptivo e Defensivo, Empatia e Compreensão Mútua

Receptivo

Quer dizer um comportamento naturalmente aberto, solícito, prestativo, objetivo, claro, sem rodeios, indo direto ao ponto da necessidade do atendido.

Defensivo

Cria obstáculos e dificuldades para livrar-se do encargo, dificultando a qualidade.

Empatia

Resultado de uma preparação do servidor em atender com dedicação o exercício da função. Deve ser natural e quase pessoal. Gostar do que faz O resultado da empatia é a compreensão mútua, que certamente irá facilitar o atendimento e conclusão

pela eficiência.PATRIMÔNIO

Definição, Equação patrimonial, Ativo, Passivo e Patrimônio Líquido, Variações patrimoniais, Estrutura conforme a Lei 6404/76, Estados do Patrimônio Líquido, Variações patrimoniais e Fatos contábeis

Sabendo-se que o patrimônio é o objeto de estudo da contabilidade, então é indispensável conhecê-lo em todos os seus aspectos, pois deste conhecimento depende a eficiência ao estudá-lo.O termo patrimônio é formado por duas palavras latinas “pater” e “monium” que significa “herança paterna”, “recursos herdados dos pais”, e que, por fim ganhou um amplo significado, denotando também a riqueza vinculada a alguém.

Do ponto de vista da ciência contábil, pode-se definir o patrimônio como um conjunto de bens, direitos e obrigações vinculados a uma entidade.

O patrimônio é, portanto, o elemento material ou objetivo da entidade, formado pelos recursos que podem ser avaliados monetariamente.A contabilidade concebe o patrimônio também sob seu aspecto jurídico, por isso o estuda considerando o que a entidade tem, o que ela tem em poder de terceiros, e o que ela deve a terceiros (bens, direitos e obrigações).

Assim, todos os elementos formadores do patrimônio são quantificados e, portanto,representados também monetariamente.

Bens – são as coisas úteis à entidade, das quais ela detém a posse (móveis, dinheiro, ercadorias, marcas, patentes e outros). Eles podem ser corpóreos ou tangíveis (móveis dinheiro, mercadorias etc.) e incorpóreos ou intangíveis (marcas, patentes etc.). Sobre os bens a entidade tem o direito de uso.

Direitos – são os recursos da entidade em poder de terceiros, ou seja, o direito de cobrar ou receber de terceiros (contas a receber, cheques a compensar, adiantamentos, duplicatas a receber, títulos a receber etc.).

Obrigações – são as dívidas que a entidade tem para com terceiros, ou seja, os recursos de terceiros em poder da entidade (contas a pagar, duplicatas a pagar, impostos a pagar, salários a pagar, etc.).Dentre outras formas, esses elementos patrimoniais podem ser classificados da seguinte forma:

Bens numerários – o dinheiro disponível em espécie na empresa, em conta-corrente bancária ou em aplicação de liquidez imediata.

Bens de venda – os estoques de mercadorias para revenda ou materiais para produção de bens ou serviços, podendo, também serem classificados como bens de produção.

Bens de consumo – os estoques de materiais que serão consumidos no expediente. São os materiais de limpeza, de escritório, de manutenção, etc.

Bens de renda – os bens usados para desenvolver atividades paralelas à atividade fim e que rendem, também, resultados paralelos.

Bens fixos – os bens que representam investimentos definitivos e são utilizados na atividade-fim da entidade. São os veículos, móveis, imóveis, máquinas, etc.

Bens tangíveis – os bens corpóreos, que podem ser tocados.

Bens intangíveis – os bens incorpóreos, que não podem ser tocados.

Créditos de funcionamento – as contas a receber de terceiros, provenientes do desenvolvimento da atividade da entidade.

Débitos de funcionamento – as dívidas ou contas a pagar a terceiros, conseqüentes do desenvolvimento da atividade da entidade.

Débitos de financiamentos – as dívidas ou contas a pagar a terceiros, advindas da aquisição de ativos financiados por terceiros, como financiamentos diretos ou empréstimos, geralmente feitos em instituições financeiras.A própria natureza do patrimônio, por ser formado de direitos e dívidas da entidade, enseja-lhe a formação de uma equação, onde:

BENS + DIREITOS – OBRIGAÇÕES = PATRIMÔNIO LÍQUIDO (PL)

Sendo que bens e direitos constituem os direitos ou créditos da entidade. Direitos de uso dos bens e de cobrança dos recursos em poder de terceiros. Portanto, a equação acima poderá ser justificada da seguinte forma: já que bens e direitos têm características comuns (créditos), podem ser somados; as dívidas que serão pagas com os recursos deste conjunto de créditos, logo deverão ser subtraídas dele; e o que sobra dessasubtração representa a parte do patrimônio depois de liquidadas as dívidas, ou seja, o patrimônio líquido.

BENS + DIREITOS = OBRIGAÇÕES + PL

A esta parte do patrimônio (bens e direitos) denominamos ATIVO , já que a entidade exerce sobre ela uma ação ativa, sendo, por conseguinte, agente da ação de usar ou de cobrar:

A ENTIDADE COBRA OS DIREITOS A ENTIDADE UTILIZA OS BENS

Vimos que em ambas as orações a ação (cobrar e utilizar) do sujeito (entidade) sobre o objeto (direitos e bens) é ativa, pois o sujeito pratica a ação, ou seja, ele é agente da ação verbal. Diz-se que o verbo está na voz ativa.Por outro lado, as obrigações ou dívidas são os débitos da entidade. Débitos a terceiros pela posse de seus recursos.A esta parte do patrimônio (obrigações) denominamos PASSIVO, pois a entidade exerce sobre ela ação passiva, a entidade é, pois, paciente da ação verbal:

A ENTIDADE É COBRADA PELAS OBRIGAÇÕES

Nesta oração a ação (é cobrada) do sujeito (entidade) sobre o objeto (obrigações) é passiva, pois o sujeito sofre a ação, ou seja, ele é paciente da ação verbal.Sendo que do patrimônio ativo é deduzido o valor para saldar o patrimônio passivo, restarão apenas os recursos líquidos, já que não há mais dívidas para liquidar, a denominação será de patrimônio líquido. Diz-se que o verbo está na voz passiva. Logo:

BENS + DIREITOS = OBRIGAÇÕES + PL

ATIVO = PASSIVO + PLDIREITOS = DÍVIDAS + PL

CRÉDITOS = DÉBITOS + PL

Então, ficaria de um lado o ATIVO (direitos ou créditos), representando os investimentos ou aplicações de recursos, e do outro lado o PASSIVO (dívidas ou débitos), que representa as fontes de financiamentos ou as origens dos recursos de terceiros, mais o PATRIMÔNIO LÍQUIDO (origens dos proprietários). Lembramosque alguns denominam o PL de passivo não exigível, ou seja não são dívidas a serem pagas pela entidade, a não ser quando da liquidação desta.Então, a estrutura do patrimônio fica assim:

ATIVO PASSIVO

Bens Obrigações Direitos PL

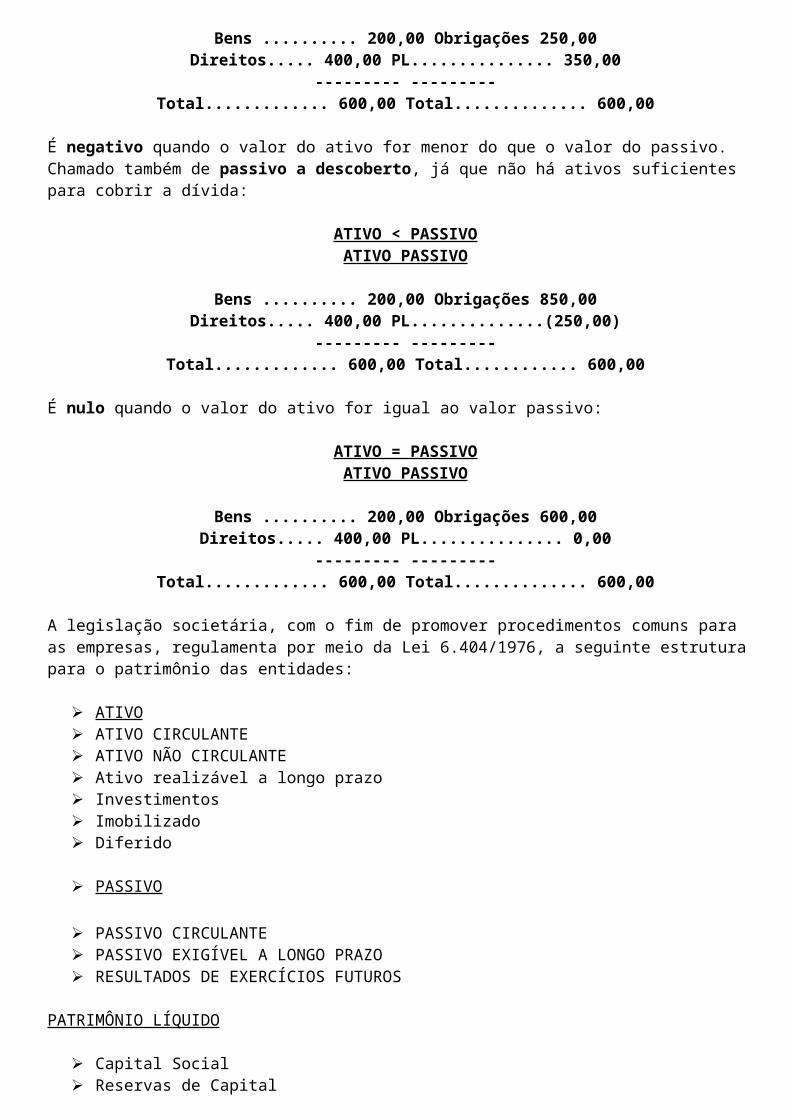

O patrimônio líquido das entidades pode apresentar-se num estado positivo, negativo ou nulo, dependendo apenas do valor do Ativo e/ou do Passivo:É positivo quando o valor do ativo for maior do que o valor do passivo:

ATIVO > PASSIVO

ATIVO PASSIVO

Bens .......... 200,00 Obrigações 250,00Direitos..... 400,00 PL............... 350,00

--------- ---------Total............. 600,00 Total.............. 600,00

É negativo quando o valor do ativo for menor do que o valor do passivo. Chamado também de passivo a descoberto, já que não há ativos suficientes para cobrir a dívida:

ATIVO < PASSIVOATIVO PASSIVO

Bens .......... 200,00 Obrigações 850,00Direitos..... 400,00 PL..............(250,00)

--------- ---------Total............. 600,00 Total............ 600,00

É nulo quando o valor do ativo for igual ao valor passivo:

ATIVO = PASSIVOATIVO PASSIVO

Bens .......... 200,00 Obrigações 600,00Direitos..... 400,00 PL............... 0,00

--------- ---------Total............. 600,00 Total.............. 600,00

A legislação societária, com o fim de promover procedimentos comuns para as empresas, regulamenta por meio da Lei 6.404/1976, a seguinte estrutura para o patrimônio das entidades:

ATIVO ATIVO CIRCULANTE ATIVO NÃO CIRCULANTE Ativo realizável a longo prazo Investimentos Imobilizado Diferido

PASSIVO

PASSIVO CIRCULANTE PASSIVO EXIGÍVEL A LONGO PRAZO RESULTADOS DE EXERCÍCIOS FUTUROS

PATRIMÔNIO LÍQUIDO

Capital Social Reservas de Capital Reservas de Reavaliação Reservas de Lucros Lucros ou Prejuízos Acumulados

O ativo representa os investimentos ou as aplicações de recursos patrimoniais; o passivo representa as fontes de financiamentos ou as origens de recursos de terceiros;e o patrimônio líquido as fontes de financiamentos ou as origens de recursos próprio, provenientes dos proprietários.

Ativo Circulante – formado pelos elementos que representam bens e direitos realizáveis a curto prazo, isto é, os recursos ou valores que serão gastos, consumidos, vendidos, recebidos em um prazo de até um ano.

Ativo Realizável a Longo Prazo – formado pelos elementos que representam bens e direitos realizáveis a longo prazo, isto é, os recursos e valores que só serão gastos, consumidos, vendidos, recebidos em um prazo superior a um ano.

Ativo Permanente – formado pelos elementos que representam bens e direitos que se realizam em função de uma vida útil. São os investimentos definitivos ou permanentes, pois não serão vendidos, consumidos, recebidos, mas serão usados enquanto tiverem utilidade para as atividades da entidade.

Passivo Circulante – formado pelas dívidas que têm prazo para recebimento de até um ano.

Passivo Exigível a Longo Prazo – formado pelas dívidas que têm prazo para recebimento superior a um ano.

Resultado de Exercícios Futuros – formado pelos valores que representam origens de recursos provenientes de receitas que foram recebidas antes do período de realização, e os valores relativos aos gastos feitos em função de tais receitas. Tais receitas não representam obrigações da entidade para com terceiros, por não constituírem apenas adiantamentos, mas são resultados, com garantia contratual de liquidez certa, sou seja,as partes terão os seus direitos e obrigações garantidas, sem possibilidade de desistência.

Patrimônio Líquido – formado pelos valores que representam origens de recursos provenientes dos proprietários, diretamente ou indiretamente por meio de resultados da atividade da entidade, denominados capitais derivados do auto-financiamento.

O patrimônio das entidades sofre alterações constantes, pois a ação do elemento subjetivo, representado pela administração da entidade, põe o elemento objetivo, os recursos patrimoniais, em atividade, provocando os fenômenos ou fatos.

Tais fatos promovem alterações no patrimônio da entidade, que são classificadas em variações qualitativas e quantitativas.

Variações Qualitativas – são aquelas que modificam a configuração do patrimônio, mas não afetam o patrimônio líquido.

Variações Quantitativas – são aquelas que, ao modificarem a configuração do patrimônio, afetam o patrimônio líquido.

Os fatos que promovem essas variações são chamados de fatos contábeis, porque todas as alterações havidas no patrimônio da entidade devem ser registradas contabilmente.

Estes fatos podem ser classificados em: permutativos, compensativos e modificativos.

Os modificativos podem ser aumentativos ou diminutivos. Alguns autores ainda acrescentam os fatos mistos nesta classificação.

Fatos permutativos são aqueles que provocam variações qualitativas no patrimônio das entidades, promovendo uma troca de valores entre as contas do ativo, entre as contas do passivo ou entre as contas do patrimônio líquido, sem alterar o valor do patrimônio líquido.

Fatos compensativos são aqueles que provocam variações qualitativas no patrimônio das entidades, promovendo uma compensação de valores entre as contas do ativo e passivo, ou seja, ao tempo em que aumentam o valor do ativo, aumentam também o valor do passivo, ou ao tempo em que diminuem o valor do ativo, diminuem também o valor do passivo, sem alterar o valor do patrimônio líquido.

Fatos modificativos são aqueles que provocam variações quantitativas no patrimônio das entidades, de forma que as mudanças no ativo e passivo afetam o valor do patrimônio líquido, aumentando-o ou diminuindo-o. Sendo assim, os fatos modificativos aumentativos são os que afetam o patrimônio líquido aumentando-o e, osmodificativos diminutivos, diminuindo-o.

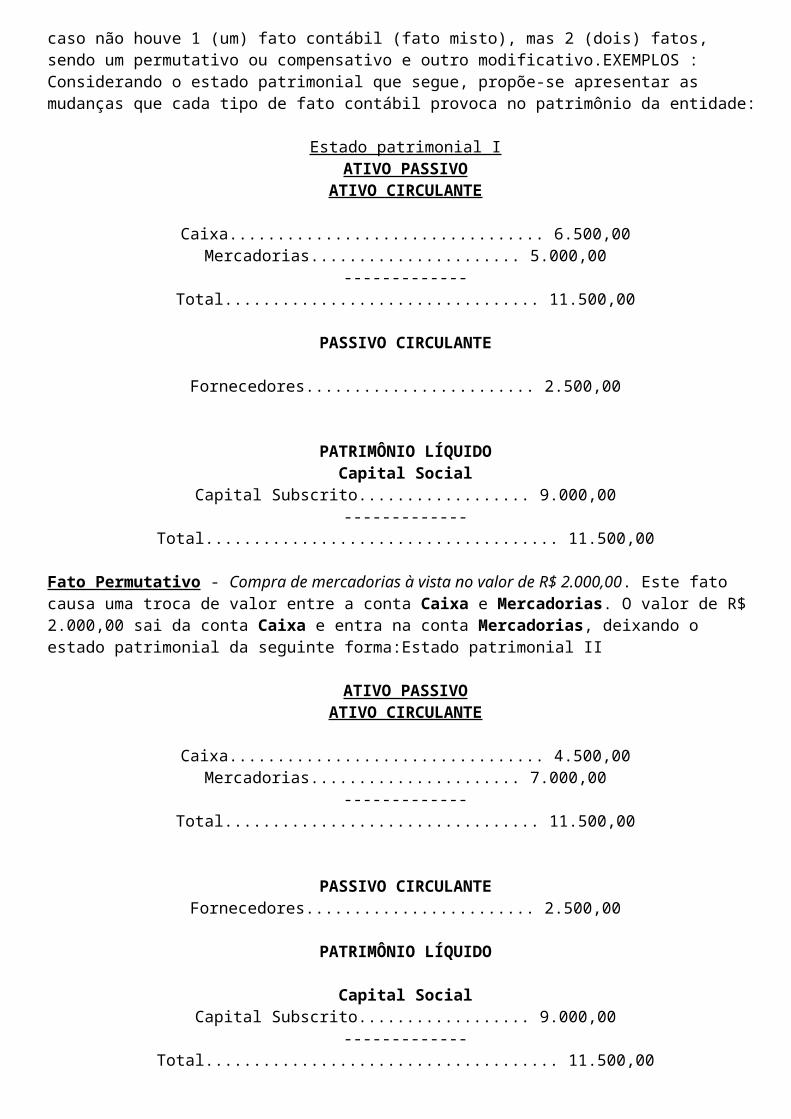

Alguns autores ainda inclui os fatos mistos, que são aqueles que, simultaneamente, provocam variações qualitativas e quantitativas, pois, ao tempo em que promovem uma troca de valores entre as contas do ativo, passivo ou patrimônio líquido (fato permutativo), ou ainda, uma compensação de valores entre as contas do ativo e passivo (fato compensativo), causam também mudanças positivas ou negativas no valor do patrimônio líquido (fato modificativo). Ressalva-se, no entanto, que neste caso não houve 1 (um) fato contábil (fato misto), mas 2 (dois) fatos, sendo um permutativo ou compensativo e outro modificativo.EXEMPLOS :Considerando o estado patrimonial que segue, propõe-se apresentar as mudanças que cada tipo de fato contábil provoca no patrimônio da entidade:

Estado patrimonial IATIVO PASSIVO

ATIVO CIRCULANTE

Caixa................................. 6.500,00Mercadorias...................... 5.000,00

-------------Total................................. 11.500,00

PASSIVO CIRCULANTE

Fornecedores........................ 2.500,00

PATRIMÔNIO LÍQUIDOCapital Social

Capital Subscrito.................. 9.000,00-------------

Total..................................... 11.500,00

Fato Permutativo - Compra de mercadorias à vista no valor de R$ 2.000,00. Este fato causa uma troca de valor entre a conta Caixa e Mercadorias. O valor de R$ 2.000,00 sai da conta Caixa e entra na conta Mercadorias, deixando o estado patrimonial da seguinte forma:Estado patrimonial II

ATIVO PASSIVOATIVO CIRCULANTE

Caixa................................. 4.500,00Mercadorias...................... 7.000,00

-------------Total................................. 11.500,00

PASSIVO CIRCULANTEFornecedores........................ 2.500,00

PATRIMÔNIO LÍQUIDO

Capital SocialCapital Subscrito.................. 9.000,00

-------------Total..................................... 11.500,00

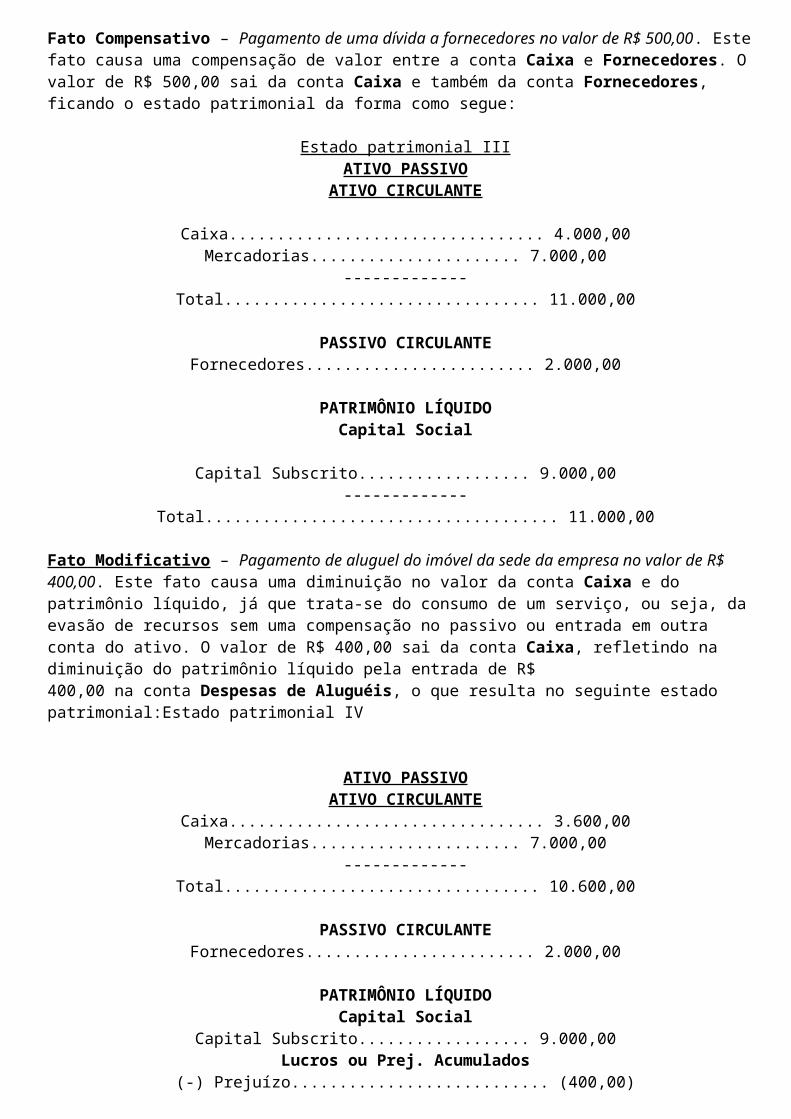

Fato Compensativo – Pagamento de uma dívida a fornecedores no valor de R$ 500,00. Este fato causa uma compensação de valor entre a conta Caixa e Fornecedores. O valor de R$ 500,00 sai da conta Caixa e também da conta Fornecedores, ficando o estado patrimonial da forma como segue:

Estado patrimonial IIIATIVO PASSIVO

ATIVO CIRCULANTE

Caixa................................. 4.000,00Mercadorias...................... 7.000,00

-------------Total................................. 11.000,00

PASSIVO CIRCULANTEFornecedores........................ 2.000,00

PATRIMÔNIO LÍQUIDOCapital Social

Capital Subscrito.................. 9.000,00-------------

Total..................................... 11.000,00

Fato Modificativo – Pagamento de aluguel do imóvel da sede da empresa no valor de R$ 400,00. Este fato causa uma diminuição no valor da conta Caixa e do patrimônio líquido, já que trata-se do consumo de um serviço, ou seja, da evasão de recursos sem uma compensação no passivo ou entrada em outra conta do ativo. O valor de R$ 400,00 sai da conta Caixa, refletindo na diminuição do patrimônio líquido pela entrada de R$400,00 na conta Despesas de Aluguéis, o que resulta no seguinte estado patrimonial:Estado patrimonial IV

ATIVO PASSIVOATIVO CIRCULANTE

Caixa................................. 3.600,00Mercadorias...................... 7.000,00

-------------Total................................. 10.600,00

PASSIVO CIRCULANTEFornecedores........................ 2.000,00

PATRIMÔNIO LÍQUIDOCapital Social

Capital Subscrito.................. 9.000,00Lucros ou Prej. Acumulados

(-) Prejuízo........................... (400,00)-------------

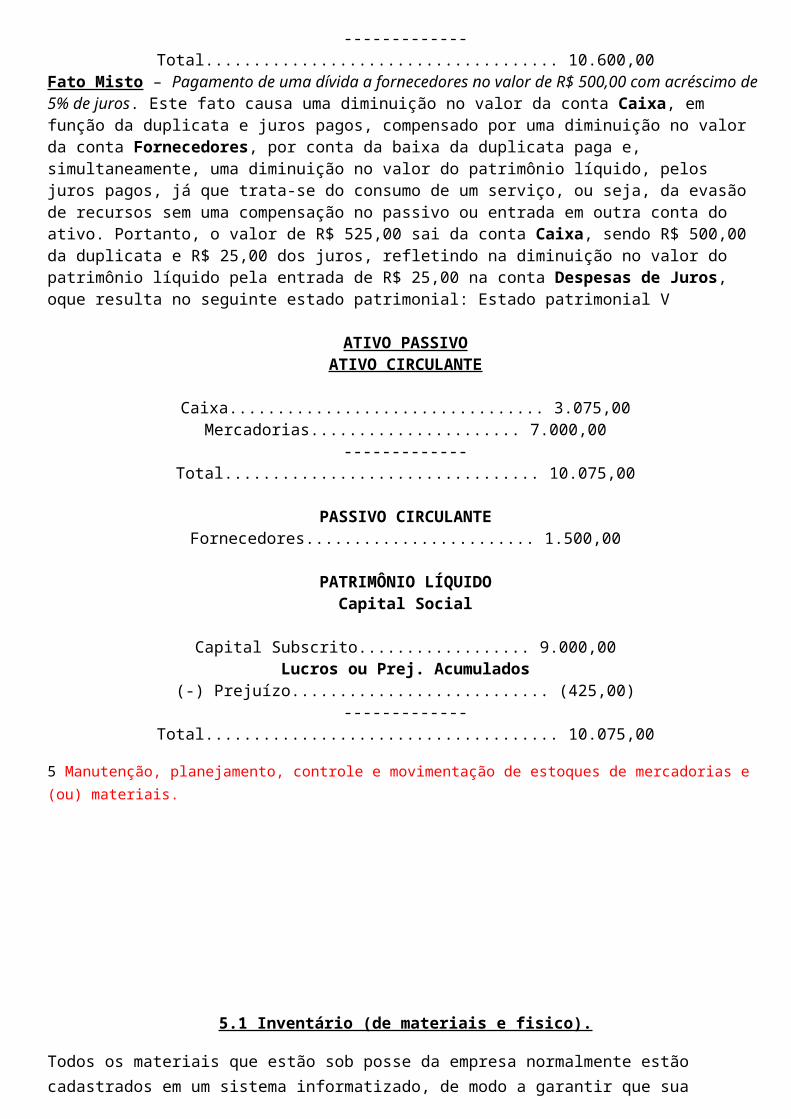

Total..................................... 10.600,00Fato Misto – Pagamento de uma dívida a fornecedores no valor de R$ 500,00 com acréscimo de 5% de juros. Este fato causa uma diminuição no valor da conta Caixa, em função da duplicata e juros pagos, compensado por uma diminuição no valor da conta Fornecedores, por conta da baixa da duplicata paga e, simultaneamente, uma diminuição no valor do patrimônio líquido, pelos juros pagos, já que trata-se do consumo de um serviço, ou seja, da evasão de recursos sem uma compensação no passivo ou entrada em outra conta do ativo. Portanto, o valor de R$ 525,00 sai da conta Caixa, sendo R$ 500,00 da duplicata e R$ 25,00 dos juros, refletindo na diminuição no valor do patrimônio líquido pela entrada de R$ 25,00 na conta Despesas de Juros, oque resulta no seguinte estado patrimonial: Estado patrimonial V

ATIVO PASSIVOATIVO CIRCULANTE

Caixa................................. 3.075,00Mercadorias...................... 7.000,00

-------------Total................................. 10.075,00

PASSIVO CIRCULANTEFornecedores........................ 1.500,00

PATRIMÔNIO LÍQUIDOCapital Social

Capital Subscrito.................. 9.000,00Lucros ou Prej. Acumulados

(-) Prejuízo........................... (425,00)-------------

Total..................................... 10.075,00

5 Manutenção, planejamento, controle e movimentação de estoques de mercadorias e (ou) materiais.

5.1 Inventário (de materiais e fisico).

Todos os materiais que estão sob posse da empresa normalmente estão cadastrados em um sistema informatizado, de modo a garantir que sua movimentação, localização e outras informações sejam facilmente consultadas e analisadas.

Apesar da facilidade, comodidade e eficiência proporcionada pelo sistema informatizado, ele é passível de erros. E com isso, torna-se necessária a utilização de inventários físicos, a fim de confrontar os valores apresentados pelo sistema com aqueles que foram obtidos durante a elaboração do inventário.

Inventário físico é uma técnica que consiste na contagem física dos itens em estoque, e pode ser realizado de duas maneiras, podendo ser periódico ou rotativo.

O inventário rotativo é realizado de maneira constante, durante todo o ano. Seu principal objetivo é possibilitar a identificação prematura de possíveis erros nos registros dos itens e, com isso, permitir que correções sejam aplicadas antes que os erros possam causar maiores problemas ao processo produtivo.

O inventário periódico normalmente é realizado ao final do exercício fiscal, o que normalmente compreende um ano. Este tipo de inventário busca relacionar a movimentação de todos os itens durante o ano, mostrando suas quantidades de entrada e saída.

A utilização de inventários é muito importante para a detecção de disparidades nos estoques. Disparidade essas causadas que podem ser causados por erros de digitação de notas de entrada, roubo ou destruição de itens, devoluções cujos itens não retornaram ao estoque, erros em relatórios etc.

Apesar de terem abordagens diferentes, é possível a utilização de ambas as formas de realização de inventários físicos, de maneira a aumentar a confiabilidade das informações fornecidas por eles e ao mesmo tempo diminuir os riscos de prejuízos causados pela incorreta alocação de recursos, sobretudo na aquisição de materiais, por exemplo.

Utilizando-se as duas formas de inventário, tem-se um maior controle sobre a gestão física dos estoques, uma vez que o inventário periódico servirá como auditoria das informações passadas pelo inventário rotativo, complementando-o.

5.2 Armazenamento e movimentação de materiais.

6 Eficiência, eficácia, produtividade e competitividade.

O processo decisório nas organizações

Resumo: O presente artigo mostra que o processo decisório nas organizações se converte na essência da habilidade gerencial, em que a responsabilidade do gestor é a de decidir qual a melhor alternativa, para cada momento que se encontra a organização, de modo a garantir os resultados esperados. A capacidade de compreensão e escolha do administrador são desafiadas a todo instante a tornarem-se objetivas pela necessidade da decisão racional diante do cenário de incertezas no qual estão inseridas as rganizações.Evidencia-se que a tomada de decisão é o processo necessário para dar resposta a um problema, em que alternativas de escolha são propostas para possíveis soluções que venham a gerar os melhores resultados para as organizações, sendo considerado, em muitas organizações, como a mais importante tarefa desempenhada pelos administradores.

Introdução

O cenário em que as organizações estão inseridas se modifica constantemente, exercendo nestas, toda a sua influência. Diante disto, faz-se necessário permanente alerta por parte dos administradores, para percepção do que os ambientes interno e externo da organização indicam em relação às ameaças e oportunidades, para que as escolhas sejam feitas com base na realidade organizacional.

O presente artigo mostra que o processo decisório nas organizações se converte na essência da habilidade gerencial, em que a responsabilidade do gestor é a de decidir qual a melhor alternativa, para cada momento que se encontra a organização, de modo a garantir os resultados esperados.

Objetivos

O presente artigo tem por objetivo geral analisar o processo de tomadas de decisão nas organizações.

O trabalho tem como objetivos específicos:

• analisar a informação no processo de tomadas de decisão;

• analisar a importância dos sistemas de informações gerenciais nas tomadas de decisões.

Tomadas de Decisão

O processo decisório nas organizações é um tema bastante abrangente e são numerosas as publicações na literatura. Vários autores propõem estudos estabelecendo modelos de tomadas de decisão, sendo que tais modelos prevêem diferentes fases para o processo decisório, para que os tomadores de decisão possam fazer a escolha mais adequada para a organização.

O cenário em que as organizações estão inseridas se modifica constantemente, exercendo nelas toda a sua influência. Diante disto, faz-se necessário permanente alerta por parte dos administradores, para perceberem o que os ambientes interno e externo da organização indicam em relação às ameaças e oportunidades, pois as escolhas devem ser feitas com base na realidade organizacional. De acordo com Stoner e Freeman (1995 apud JAMIL, 2006), o processo decisório envolve a identificação de um problema específico e a escolha de uma ação para resolvê-lo ou aproveitar uma oportunidade.

Da mesma maneira, Drucker (2001) defende a necessidade da atenção por parte do gestor em relação a sua percepção do que ocorre no mundo. Segundo o autor, este procedimento influenciará a forma como a organização poderá ser vista e será determinante para a tomada de decisão.

A tomada de decisão, segundo Oliveira (2004), é a conversão das informações analisadas em ação. Os desafios impostos levam os administradores a buscar informações que espelhem fielmente a real situação das organizações, para que o processo decisório seja efetuado de forma eficaz, para alcançar os resultados pretendidos. Neste sentido, entende-se que as decisões precisam ser tomadas de forma ágil e correta, pois o desempenho das organizações depende da qualidade de seu gerenciamento.

Constantemente, os administradores deparam-se com um determinado número de opções de decisão e, dentre estas, devem ser escolhidas aquelas que levem a organização a atingir seus resultados. Assim sendo, Mañas (2002) defende a tomada de decisão de forma consciente de um curso de ação, entre as alternativas disponíveis, na busca do resultado que se deseja alcançar.

O processo decisório nas organizações, portanto, converte-se na essência da habilidade gerencial, em que a responsabilidade do gestor é decidir a melhor alternativa para cada momento em que se encontra a organização, de modo a garantir os resultados esperados.

A afirmação de Drucker (1966 apud JAMIL, 2006, p. 8) corrobora o supracitado: “O que define o gerente é justamente esperar-se dele, por virtude da formação e do conhecimento, que tomem decisões com significativo impacto sobre toda a organização, seu desempenho e resultados.”

Fatores tais como a globalização, o avanço tecnológico, o desenvolvimento das telecomunicações e a diminuição do tempo de processamento das informações, fazem com que o ambiente organizacional fique cada vez mais complexo, levando os administradores a reavaliarem constantemente o processo decisório. Deles é exigida visão sistêmica e cautela nas tomadas de decisão. Deste modo, pode-se afirmar que o processo de tomada de decisão envolve riscos para os administradores.

Existem fatores que influenciam direta ou indiretamente no processo decisório. Um desses fatores é a incerteza, bem como a quantidade insuficiente de informações necessárias ao processo decisório. Andrade (2000) define risco como uma estimativa do grau de incerteza que se tem em relação à realização de resultados futuros almejados. Assim sendo, o risco sobrevém quando da incerteza de se prever os resultados.

O processo de tomada de decisão é sempre desafiador para os administradores e exige deles diferentes habilidades. Solino e El-Aouar (2006) destacam a relevância das habilidades dos membros da organização, no sentido de escolher a melhor maneira de enfrentar a dinâmica dos mercados, evidenciando o incentivo à criatividade e ao talento, a partir da delegação de responsabilidades de tomadas de decisão a todos os níveis organizacionais, de forma que o desenvolvimento dessas habilidades resulte em vantagem competitiva.

Os autores afirmam que, para desenvolver tais habilidades, os administradores assumem determinados tipos de comportamentos, ligados a suas funções, sendo que a função de decisão é ligada ao papel decisório, cuja ênfase reside na capacidade analítica de identificação e solução de problemas.

Outro autor que discute a questão das habilidades gerenciais é Mintzberg (1973 apud MAXIMIANO, 1995, p. 83). Este autor afirma que a tomada de decisão sob condições de incerteza, constitui-se em uma das habilidades mais importantes para um gerente. Assim sendo, o tomador de decisão assume um papel fundamental nas organizações, pois o processo decisório deve levar a organização à otimização de seus recursos, redução dos custos, elevação de desempenho e ganhos de resultados.

As medidas adotadas pelo gestor adquirem relevância em todas as etapas do processo decisório, para que possa haver sintonia entre os objetivos pretendidos e os resultados alcançados pela organização. O processo de tomada de decisão, portanto, não se constitui em tarefa fácil para o administrador, que tem que levar em conta as várias nuanças do complexo ambiente organizacional.

As decisões são classificadas por Simon (1965 apud OLIVEIRA, 2004, p. 148) em: decisões programadas e decisões não-programadas. As decisões programadas são caracterizadas por serem repetitivas, rotineiras e estruturadas – decisões automatizadas por uma seqüência de procedimentos, não necessitando da intervenção do decisor – além de serem permanentes, servindo de norteamento para a definição das metas, objetivos, políticas e procedimentos organizacionais. As decisões não-programadas são caracterizadas pela novidade, além de serem desestruturadas – decisões não automatizadas, que dependem de solução do decisor. A característica da novidade se apresenta porque não existem referenciais anteriores para a resolução do problema ou em razão de sua complexidade, ou porque, para sua resolução, torna-se necessária a implementação de medidas específicas. Essas classificações evidenciam as características do processo de tomada de decisão e permitem a programação do que deverá ser feito durante esse processo.

No processo decisório, a qualidade da decisão é fator fundamental, porque afeta o futuro da organização. Conforme Maximiano (1995), a racionalidade do gestor é necessária nas tomadas de decisão, mas deverá estar em consonância com as informações advindas do diagnóstico do problema, bem como da análise e avaliação das alternativas, no sentido de evitar problemas superiores aos que deram origem ao processo decisório. Desta maneira, a capacidade de compreensão e de escolha do administrador são desafiadas a todo instante a tornarem-se objetivas, pela necessidade da decisão racional diante do cenário de incertezas no qual estão inseridas as organizações.

A percepção da realidade organizacional é essencial para que o administrador possa realizar a escolha de uma ou mais alternativas que melhor se adéqüem a esta realidade e levem ao encontro dos objetivos organizacionais. Sendo assim, uma decisão de qualidade está pautada no uso adequado da informação no processo decisório, de modo a traçar as alternativas e escolher a opção que leve a resultados positivos para a organização.

A decisão acertada é, portanto, o fator mais importante do processo decisório, e deve ser embasada pela análise e uso adequado da informação. Segundo Stoner e Freeman (1995), a decisão é pautada pela opção ou seleção, dentre várias alternativas de cursos de ação, daquela que mais se adéqüe à organização.

Para Drucker (1998 apud DAVENPORT; PRUSAK, 1998, p. 19), informação é definida como “[...] dados dotados de relevância e propósito.” Deste modo, a informação torna-se relevante quando passa a ter valor agregado. Esse valor agregado é o que confere importância à informação, fazendo-a constituir-se em subsídio essencial para a tomada de decisão. Assim, a informação passa a ser produto qualificado, quando recebe tratamento e interpretação, para que possa gerar impacto nas pessoas que dela se utilizam.

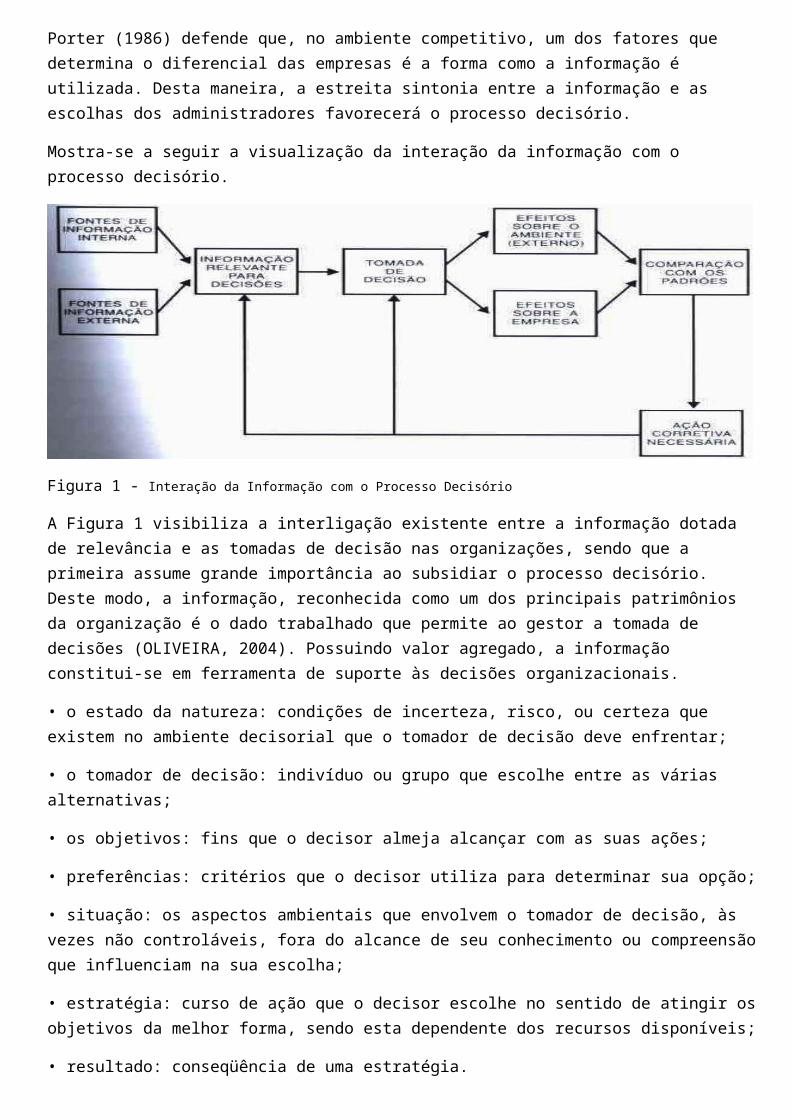

Porter (1986) defende que, no ambiente competitivo, um dos fatores que determina o diferencial das empresas é a forma como a informação é utilizada. Desta maneira, a estreita sintonia entre a informação e as escolhas dos administradores favorecerá o processo decisório.

Mostra-se a seguir a visualização da interação da informação com o processo decisório.

Figura 1 - Interação da Informação com o Processo Decisório

A Figura 1 visibiliza a interligação existente entre a informação dotada de relevância e as tomadas de decisão nas organizações, sendo que a primeira assume grande importância ao subsidiar o processo decisório. Deste modo, a informação, reconhecida como um dos principais patrimônios da organização é o dado trabalhado que permite ao gestor a tomada de decisões (OLIVEIRA, 2004). Possuindo valor agregado, a informação constitui-se em ferramenta de suporte às decisões organizacionais.

• o estado da natureza: condições de incerteza, risco, ou certeza que existem no ambiente decisorial que o tomador de decisão deve enfrentar;

• o tomador de decisão: indivíduo ou grupo que escolhe entre as várias alternativas;

• os objetivos: fins que o decisor almeja alcançar com as suas ações;

• preferências: critérios que o decisor utiliza para determinar sua opção;

• situação: os aspectos ambientais que envolvem o tomador de decisão, às vezes não controláveis, fora do alcance de seu conhecimento ou compreensão que influenciam na sua escolha;

• estratégia: curso de ação que o decisor escolhe no sentido de atingir os objetivos da melhor forma, sendo esta dependente dos recursos disponíveis;

• resultado: conseqüência de uma estratégia.