0 faculdade assis gurgacz andrey antunes … · 2 faculdade assis gurgacz ana paula borges andrey...

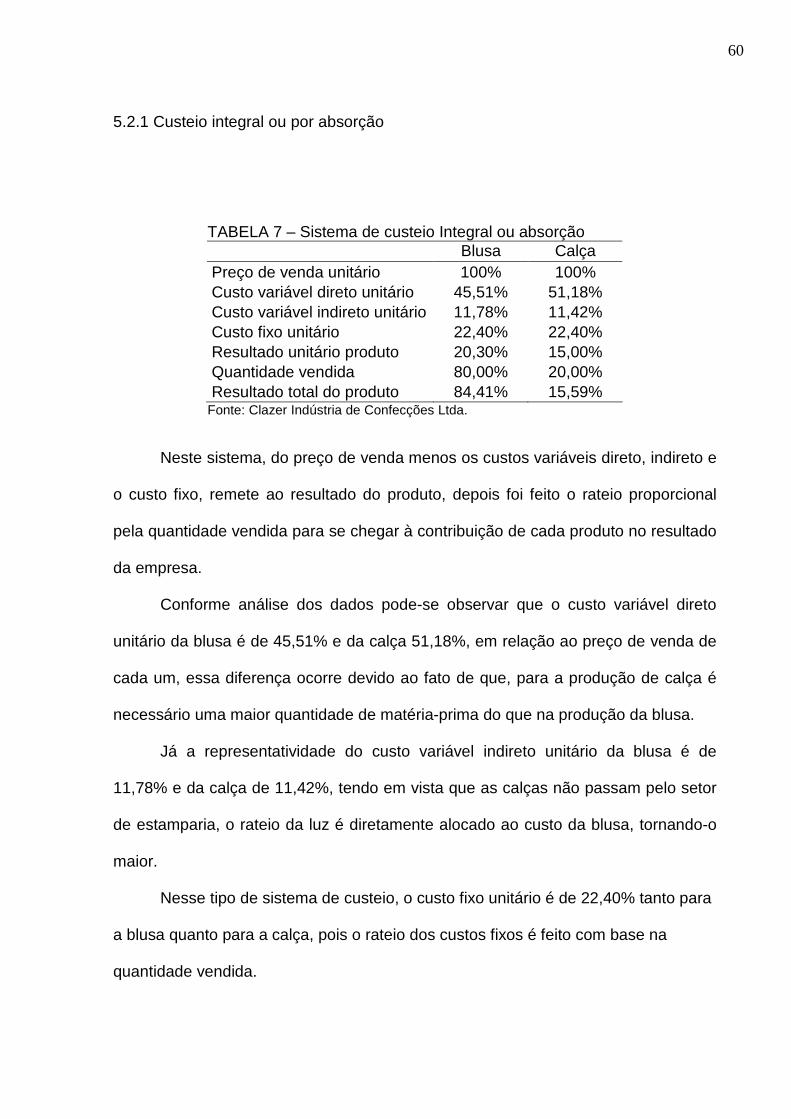

TRANSCRIPT

0

FACULDADE ASSIS GURGACZ

ANA PAULA BORGES ANDREY ANTUNES BORTOTI

DANIEL ADOLFO DE OLVEIRA BUDNY RAFAEL ANTONIO CLAZER

ANÁLISE DA GESTÃO DE CUSTOS DA CLAZER INDÚSTRIA DE CONFECÇÕES

LTDA

CASCAVEL 2010

1

Trabalho apresentado como requisito para obtenção do título de bacharel em Administração da Faculdade Assis Gurgacz. Professora Orientadora: Luciana Maria Santos Ferraz

ANA PAULA BORGES ANDREY ANTUNES BORTOTI

DANIEL ADOLFO DE OLIVEIRA BUDNY RAFAEL ANTONIO CLAZER

ANÁLISE DA GESTÃO DE CUSTOS DA CLAZER INDÚSTRIA DE CONFECÇÕES

LTDA

CASCAVEL 2010

2

FACULDADE ASSIS GURGACZ

ANA PAULA BORGES ANDREY ANTUNES BORTOTI

DANIEL ADOLFO DE OLVEIRA BUDNY RAFAEL ANTONIO CLAZER

ANÁLISE DA GESTÃO DE CUSTOS DA CLAZER INDÚSTRIA DE CONFECÇÕES

LTDA.

Trabalho apresentado no Curso de Administração, da FAG, como requisito parcial para obtenção do título de Bacharel em Administração, sob a orientação da professora Luciana Maria Santos Ferraz.

BANCA EXAMINADORA

________________________________________________

Professor Orientador: Luciana Maria Santos Ferraz Especialista

Faculdade Assis Gurgacz

_______________________________________________ Professora Avaliadora: Kátia Eloisa Bertol de Araujo

Especialista Faculdade Assis Gurgacz

________________________________________________ Professor Avaliador: Jackson Marcel Sekula

Especialista Faculdade Assis Gurgacz

Cascavel, 30 de Novembro de 2010.

3

DEDICATÓRIA

As horas gastas de nossas vidas para execução

deste; por todo o tempo de aprendizagem,

sabedoria, companheirismo e até mesmo quando

achamos que estávamos perdendo tempo!

4

AGRADECIMENTOS

Agradecemos a Deus, por nos dar força, proteção e motivação para a

conclusão deste trabalho.

Às nossas famílias que sempre nos apoiaram e nos acolheram com carinho

quando necessitamos.

Por fim, aos professores, em especial nossa orientadora Luciana Ferraz, que

ao longo desta caminhada, demonstraram sabedoria e transmitiram todo o

conhecimento necessário para a conclusão deste trabalho.

5

RESUMO

Este trabalho tem como objetivo geral estudar as técnicas de levantamento e análise de custos da empresa Clazer Indústria de Confecções Ltda. tendo assim os seguintes objetivos específicos: Levantar as técnicas de cálculo, rateio e controle de custos utilizados, analisar os resultados, identificar e propor o sistema de custeio mais adequado para o gerenciamento de custo da empresa. O trabalho é justificado pelo fato que alguns anos atrás a análise de custos não era considerada um fator importante dentro da empresa e com o decorrer do tempo vendo que a concorrência aumentava de forma inesperada, a gestão de custo passou a ser fundamental para que as organizações conquistem seus espaços dentro do mercado competitivo. No referencial teórico são abordados os seguintes títulos: Administração, Administração financeira, gestão de custos, origem de custos, conceito de custos, classificação dos custos, custos fixos, custos variáveis, custos diretos, custos indiretos, métodos de custeios, método de custeio por absorção, problemas de preços, fixados com base no sistema de absorção, métodos de custeios diretos, custeio baseado em atividades, departamentalização ou divisão por atividade. Na metodologia de pesquisa foi utilizada a pesquisa documental, bibliográfica, de campo e teve abordagem tanto qualitativa quanto quantitativa. Os dados foram coletados de fontes primárias como a entrevista feita com o gerente da empresa e, sabendo que é necessária a análise de teorias já existentes para aplicá-las na pratica foi utilizada também dados secundários como o estudo de bibliografia, a relatórios de custos, tabelas, sistemas de informações e internet. No presente estudo, os pesquisadores utilizaram tabelas para a apresentação dos resultados, para melhor visualização e análise dos dados levantados na pesquisa. Após análise dos dados e verificação dos sistemas de custeios, os pesquisadores chegaram à conclusão de que o melhor sistema é o ABC, pois é o que melhor aloca os custos de acordo com os setores produtivos. Palavras-chave: administração. custos. análise. sistemas de custeio. gestão.

6

LISTA DE ILUSTRAÇÕES

TABELA 1 – Custos fixos..........................................................................................52

GRÁFICO 1 – Custos fixos.........................................................................................52

TABELA 2 – Custos variáveis....................................................................................53

GRÁFICO 2 – Custos variáveis..................................................................................53

TABELA 3 – Departamentos das atividades de apoio...............................................54

TABELA 4 – Departamentos das atividades produtivas.............................................55

TABELA 5 - Sistema atual de gestão de custos da empresa Clazer Indústria de

Confecções Ltda para o produto calças.....................................................................56

TABELA 6 – Sistema atual de gestão de custos da empresa Clazer Indústria de

Confecções Ltda. para o produto blusa......................................................................58

TABELA 7 – Sistema de custeio Integral ou absorção...............................................60

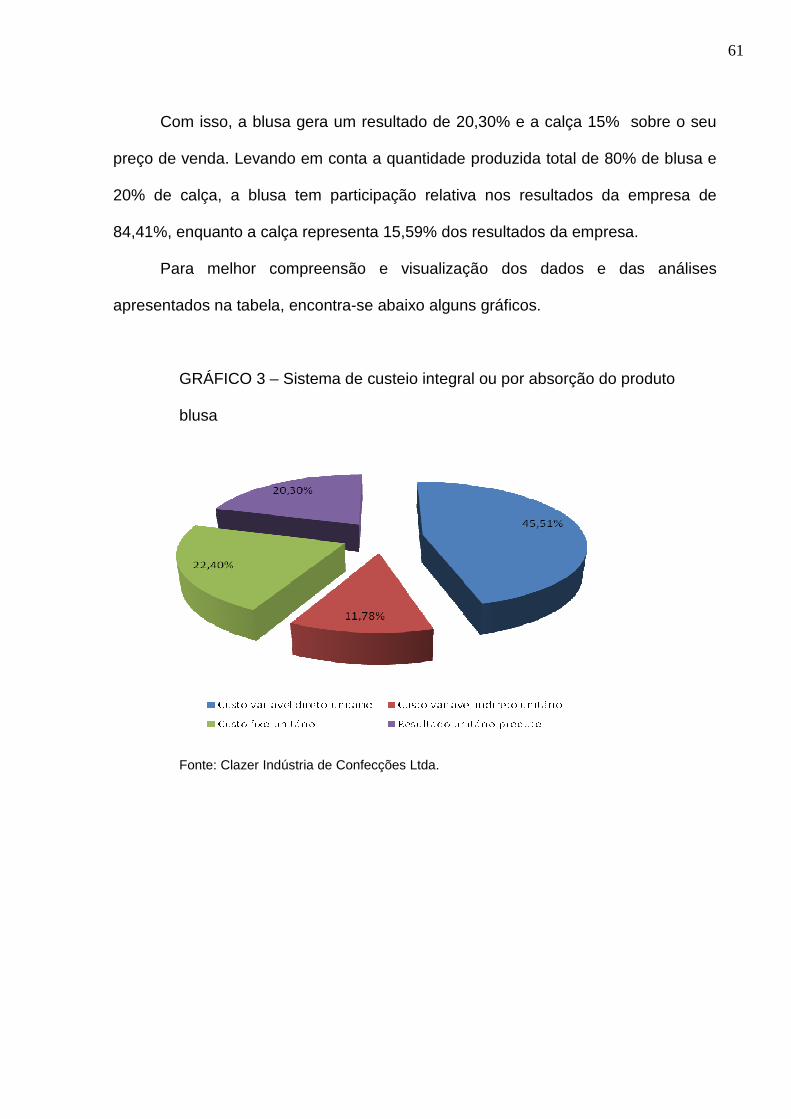

GRÁFICO 3 – Sistema custeio integral ou absorção do produto blusa.....................61

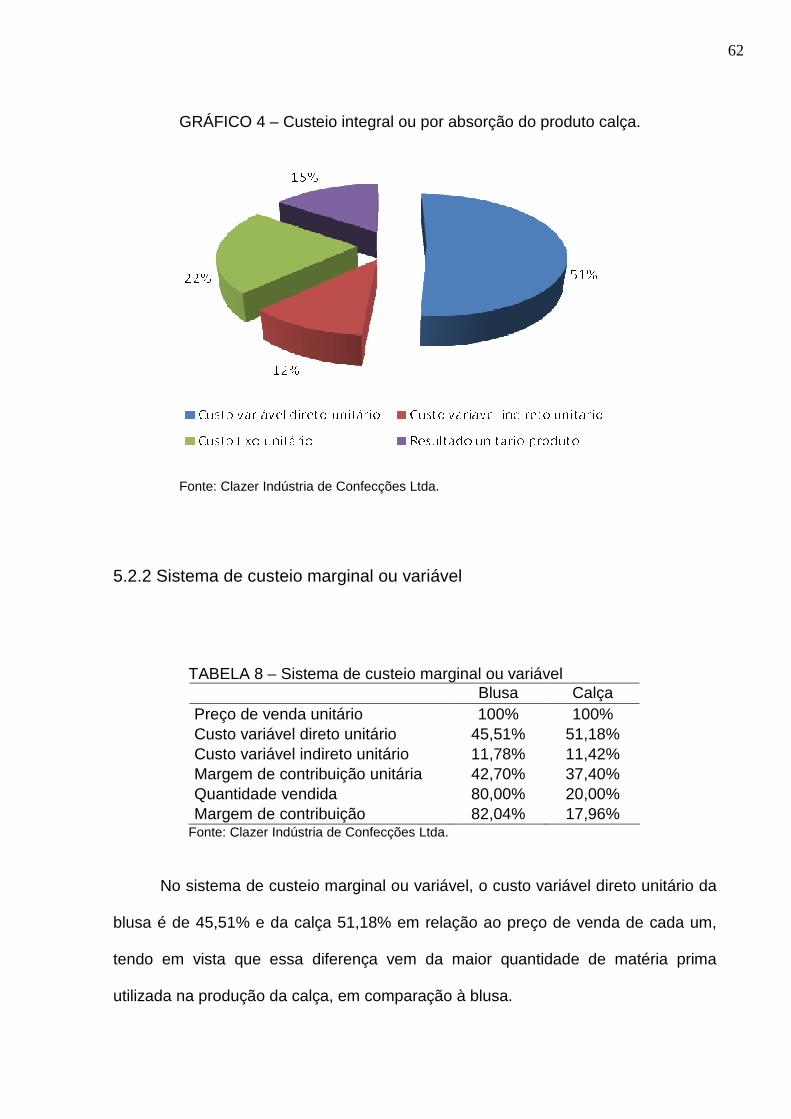

GRÁFICO 4 – Sistema custeio integral ou absorção do produto calça......................62

TABELA 8 – Sistema de custeio marginal ou variável...............................................62

GRÁFICO 5 – Sistema custeio marginal ou variável do produto blusa......................63

GRÁFICO 6 – Sistema custeio marginal ou variável do produto calça......................64

TABELA 9 – Sistema de custeio ABC........................................................................64

GRÁFICO 7 – Sistema de custeio ABC do produto blusa..........................................65

GRÁFICO 8 – Custeio ABC do produto calça............................................................66

7

SUMÁRIO

1 INTRODUÇÃO .........................................................................................................7

1.2 PROBLEMA ........................................................................................................11

1.3 OBJETIVO GERAL .............................................................................................11

1.4 OBJETIVOS ESPECÍFICOS ...............................................................................11

1.5 JUSTIFICATIVA ..................................................................................................12

2 ORGANIZAÇÃO EM ESTUDO............................ ..................................................14

3 REFERENCIAL TEÓRICO.............................. .......................................................16

3.1 ADMINISTRAÇÃO ..............................................................................................16

3.2 ADMINISTRAÇÃO FINANCEIRA........................................................................18

3.2.1 Funções da Administração Financeira .............................................................20

3.2.2 Objetivos da Administração e do Administrador Financeiro .............................21

3.3 GESTÃO DE CUSTOS........................................................................................22

3.3.1 Origem dos Custos...........................................................................................23

3.4 DEFINIÇÃO DE CUSTOS...................................................................................25

3.5 CLASSIFICAÇÃO DOS CUSTOS .......................................................................25

3.5.1 Custos Fixos.....................................................................................................26

3.5.2 Custos Variáveis ..............................................................................................27

3.5.4 Custos Indiretos ...............................................................................................28

3.6 MÉTODOS DE CUSTEIOS.................................................................................29

3.6.1 Método de custeio integral ou por absorção.....................................................30

3.6.2 Problemas de preços fixados com base no sistema de absorção....................31

3.6.3 Método de custeio variável ou marginal ...........................................................31

8

3.6.4 Custeio Baseado em Atividades ou ABC .........................................................32

3.7 DEPARTAMENTALIZAÇÃO OU DIVISÃO POR ATIVIDADE .............................34

4 METODOLOGIA ...................................... ..............................................................38

4.1 TIPOS DE PESQUISA ........................................................................................38

4.2 MÉTODOS DE PESQUISAS...............................................................................40

4.2.1 Pesquisa bibliográfica.......................................................................................41

4.2.2 Pesquisa documental .......................................................................................42

4.2.3 Pesquisa de campo..........................................................................................42

4.3 TIPOS DE ABORDAGEM ...................................................................................43

4.3.1 Abordagem Quantitativa...................................................................................44

4.3.2 Abordagem Qualitativa .....................................................................................45

4.4 INSTRUMENTOS DE COLETA DE DADOS.......................................................46

4.4.1 Dados primários ...............................................................................................46

4.4.2 Dados Secundários ..........................................................................................48

4.5 APRESENTAÇÃO E ANÁLISE DOS DADOS.....................................................48

4.6 DELIMITAÇÕES DO ESTUDO ...........................................................................49

4.7 LIMITAÇÕES DO ESTUDO ................................................................................50

5 ANÁLISE E INTERPRETAÇÃO DOS DADOS................ ......................................51

5.1 GESTÃO E ANÁLISE DE CUSTOS ATUAL DA EMPRESA ...............................55

5.2 SISTEMAS DE CUSTEIO APRESENTADOS PELOS AUTORES ......................59

5.2.1 Custeio integral ou por absorção......................................................................60

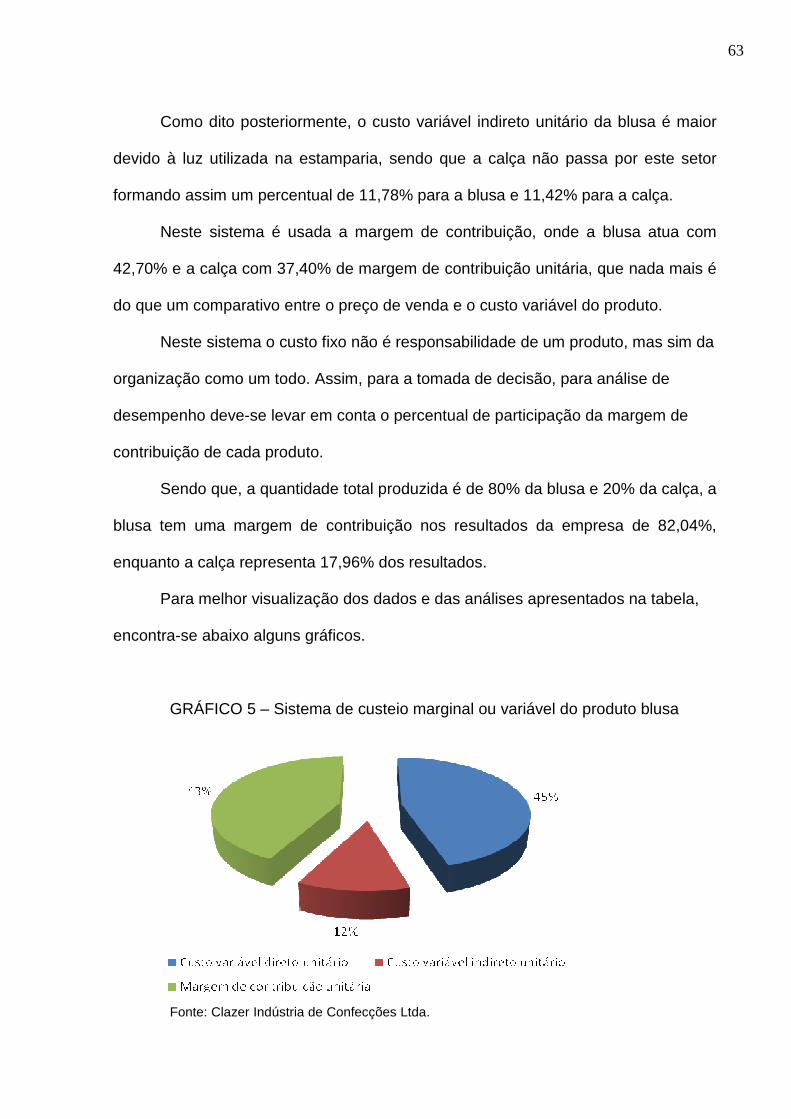

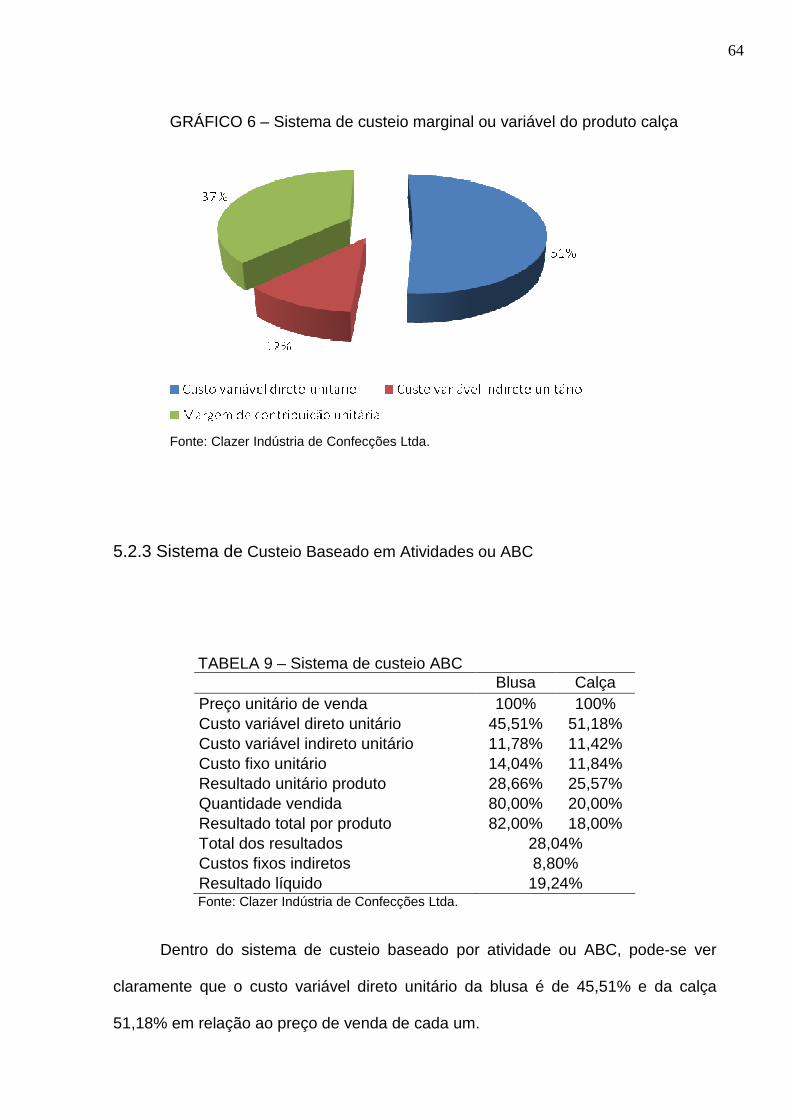

5.2.2 Sistema de custeio marginal ou variável ..........................................................62

5.2.3 Sistema de Custeio Baseado em Atividades ou ABC ......................................64

6 SUGESTÕES E RECOMENDAÇÕES ...................................................................68

7 CONSIDERAÇÕES FINAIS ............................. ......................................................69

9

REFERÊNCIAS.........................................................................................................70

10

1 INTRODUÇÃO

Com o passar dos anos, a administração foi aderindo ainda mais a idéia da

gestão de custos como fator importante para o crescimento e sobrevivência da

empresa no mercado. O que antigamente era apenas tratado como uma ciência

voltada à aquisição de produtos de forma mais barata, hoje passou a ser tratada

como uma ciência importante, com várias ramificações de estudos.

Hoje, a administração financeira possui o enfoque de retorno de investimento,

gestão de custo e gestão de riscos. Além da execução de suas atividades essenciais

do passado, como entender a complexidade dos negócios e operações de mercado.

A gestão de custos, como ciência, tem como essência comparar o preço de

venda com o preço de custo para elaborar uma melhor estratégia de negócio.

Porém, para que essa essência possa ser cumprida de forma correta e adequada,

deve-se primeiramente ter uma análise minuciosa e mais exata possível de todos os

custos relacionados ao produto, seja ele um custo direto, indireto, fixo ou variável.

O objetivo fundamental do trabalho é demonstrar como uma organização com

um planejamento e controle de custos pode obter vantagens perante o mercado.

Desta forma, este trabalho visa apresentar de forma clara e sucinta os

resultados práticos, com base nos referenciais teóricos e nos dados coletados, a

análise de custos da Clazer Indústria de Confecções Ltda. Buscando, verificando e

analisando os procedimentos atuais da empresa, como ela gerencia seus custos e

com base nessas informações indicar uma possível gestão de custo que possibilite

melhorias da mesma no mercado onde atua.

11

1.2 PROBLEMA

No mundo dos negócios, onde a concorrência é cada vez mais acirrada, para

se manter competitiva no mercado, a empresa deve gerenciar, de forma adequada,

tanto os seus ganhos como os seus custos e despesas. Visando isso, este trabalho

busca responder o problema:

Como a empresa Clazer Indústria de Confecções Ltda gerencia seus custos?

1.3 OBJETIVO GERAL

Analisar a gestão de custos da empresa Clazer Indústria de Confecções Ltda.

1.4 OBJETIVOS ESPECÍFICOS

a) Levantar as técnicas de cálculo, rateio e controle de custos utilizadas pela

empresa Clazer Industria de Confecções Ltda.

b) Analisar a forma de avaliação de resultados da empresa.

c) Identificar e propor o sistema de custeio, dentre os mais citados, o mais

adequado para o gerenciamento de custo da empresa.

12

1.5 JUSTIFICATIVA

Alguns anos atrás, segundo Chiavenato (1999), a análise de custos não era

considerada uma ferramenta vital para se manter no mercado, pois não existia uma

concorrência tão acirrada como é o cenário atualmente. Naquela época, continua o

mesmo, os clientes não tinham opção de compra, por exemplo, no fordismo, onde a

produção visava à quantidade e não a qualidade.

No decorrer do Século XX, destaca Gitman (2002), que com o surgimento da

Globalização, os negócios ficaram mais difíceis, mais competitivos e de ganhos

modestos. O cliente passou a ter o poder de escolha e barganha, isso fez com que

as empresas buscassem formas estratégicas para ter maior lucratividade e, ao

mesmo tempo, serem competitivas novamente. Visando esses interesses surge a

gestão de custos.

Hoje, é de fundamental importância para os gerentes, saber gerenciar os

custos da empresa e, acima de tudo, analisar minuciosamente os dados coletados

para elaborar a melhor estratégia. Uma análise de custos bem feita e utilizada de

forma correta pode proporcionar à empresa um diferencial no mercado e melhorias

competitivas perante seus concorrentes.

Perante isso, a empresa Clazer Confecções Ltda., busca explorar e descobrir

possíveis melhorias no seu sistema de custeio e em cima disso estabelecer um

diferencial perante seus concorrentes e principalmente um aumento do lucro liquido

da empresa.

Enquanto acadêmicos do curso de Administração é necessário colocar em

prática todo o conhecimento adquirido em sala de aula, aproveitando dessa

13

oportunidade para colaborar com a empresa em estudo e na capacitação como

profissionais na área de Administração.

14

2 ORGANIZAÇÃO EM ESTUDO

Esta pesquisa será desenvolvida na Clazer Indústria de Confecções Ltda,

situada à rua Manoel Antonio de Oliveira, 1600, no bairro Parque São Paulo em

Cascavel no estado do Paraná. A empresa foi constituída em 2005, com dois sócios,

objetivando industrializar e comercializar produtos nas linhas de confecções, com

seu foco inicial para as regiões Oeste, Sudoeste e Noroeste do Paraná. Em 2009

houve uma divisão de quotas e, atualmente, a empresa conta com três sócios

proprietários.

A empresa trabalha com vários produtos no segmento de malha. Fabrica

produtos na linha fitness e modinha feminina.

Nos últimos dois anos, a empresa teve uma performance ascendente, tendo

que mudar de endereço por três vezes devido o crescimento que, em parte, deve-se

às mudanças e implementações de estratégias, ampliando o leque de regiões

atendidas e vendas externas (através de representantes). A empresa atua com o

nome fantasia “Clazer Indústria” e duas marcas: Latente, Newprime, com o foco de

atendimento a lojistas estabelecidos no segmento têxtil.

Possui hoje, uma carteira de clientes distribuída em diversos estados do

Brasil: Rio Grande do Sul, Santa Catarina, Paraná, Mato Grosso do Sul, Mato

Grosso, Pará, Rondônia, Bahia, Maranhão, Ceara e São Paulo.

Em janeiro de 2011, iniciará a construção de um CD (Centro de Distribuição),

com 2.000 m2 de área construída no intuito de otimizar e atender a demanda de

seus clientes. A Clazer Indústria de Confecções conseguiu firmar seu nome no

mercado com suas marcas e o tradicional atendimento de qualidade e os preços

15

super competitivos. A empresa está buscando sempre estar à frente de seus

concorrentes com lançamentos e tendências de moda para crescer a cada dia que

passa.

A indústria conta com os seguintes processos fabris internos como corte,

acabamento, costura e estamparia. A indústria gera 31 postos de trabalho, sendo

dois no corte, três no acabamento, três na estamparia, dezessete na costura, um na

expedição, três no administrativo e dois representantes comerciais.

A capacidade produtiva da Clazer Indústria, atualmente, é de vinte mil peças /

mês.

Os maiores concorrentes hoje são: Nardo situada no Rio de Janeiro, Malwee,

Lunender, Cativa e Mc’Ju situados em Santa Catarina.

Os principais fornecedores são: Incofios, M7 malhas, BC malhas, Difference

etiquetas, Vicunha, Norte-malhas, Stampword e Sintex localizados em, Santa

Catarina, São Paulo e Paraná.

16

3 REFERENCIAL TEÓRICO

Este capítulo tem como objetivo discorrer sobre a parte teórica da

administração, administração financeira e gestão de custos de uma organização,

fundamentando a execução desta pesquisa.

3.1 ADMINISTRAÇÃO

Segundo Chiavenato (1999), administração é o processo de planejar, dirigir,

organizar e controlar. O organizador não é aquele que executa as tarefas, mas, sim,

aquele que faz com que as mesmas sejam realizadas, através de pessoas, as quais

são chamadas de subordinados, funcionários ou empreendedores internos.

Ainda citando Chiavenato (1999), mesmo não executando diretamente as

tarefas, o administrador tem metas e objetivos a serem alcançados. Continuando, o

autor afirma que, o administrador tem que alcançar objetivos organizacionais, os

quais têm que ser feitos de maneira eficiente e eficaz. Para isso acontecer, tem que

saber utilizar os recursos organizacionais e, assim, também, gerar a satisfação tanto

dos funcionários, os quais executam o trabalho, quanto dos clientes que recebem o

produto e ou serviço.

Na mesma direção, Drucker (2006) afirma que nenhuma entidade, seja ela

grande ou pequena, consegue funcionar sem a administração de profissionais da

área. Os administradores fazem, dentro da organização, o que acham que deve ser

17

realizado sem serem ordenados ou comandados pelos proprietários.

Para Drucker (2006), muitas vezes, as empresas têm como líderes seus

sócios, portanto, com o crescimento das mesmas, os sócios devem perceber que a

empresa precisa de um administrador.

A administração tem características desafiadoras e consideradas essenciais

para uma boa gestão. Completando, Chiavenato (1999) coloca que as

características básicas para a administração são: aperfeiçoar a cada ciclo de

processo contínuo, fazer com que as funções de setor administrativo se envolvam

tanto entre elas quanto com as funções dos outros setores, estarem pronto para

mudanças e aperfeiçoamento, além de analisar a empresa como um todo e não por

partes, separadamente.

Bernardes e Marcondes (2003) seguem na mesma linha de idéias, afirmando

que a principal característica de um administrador é a competência com a qual

executa suas responsabilidades. Esse tipo de profissional é qualificado para cargos

de organizações públicas e privadas.

Pode-se dizer que a gerencia de uma organização consiste em alcançar, com

maior eficácia, os objetivos planejados pelos administradores. Isso explica porque é

tão importante ter em vista as funções dos gestores. Completam, ainda, Bernardes e

Marcondes (2003), as principais funções que um profissional da administração

exerce são planejar e implantar processos nas organizações, e avaliar, coordenar,

estimular e controlar pessoas.

Já, Snell e Bateman (1998) afirmam que bons administradores administram

de maneira eficaz e eficientemente, se não agem com os dois critérios não estão

sendo os melhores. E para serem eficaz e eficiente isso envolve um grande leque de

atividades, ou seja, suas funções, planejar, organizar, liderar e controlar.

18

Destaca, Chiavenato (1999), que as funções de um administrador levam-no a

ter uma visão completa e globalizada do mundo e suas divisões.

Por sua vez, Bernardes e Marcondes (2003) citam que a finalidade última de

um administrador, dentro da organização, é buscar a satisfação de seus clientes e

participantes em suas necessidades.

A administração é dividida em vários ramos, ou seja, é composta por varias

atividades, uma delas é a administração financeira, cujo profissional, segundo

Gitman (2002), é o responsável por aumentar o valor da empresa.

3.2 ADMINISTRAÇÃO FINANCEIRA

Segundo Assaf Neto (1998), a administração financeira começa a ser

estudada e tratada como uma ciência a partir do século XX, onde visava entender a

complexidade dos negócios e operações de mercado.

Continua o mesmo, que até a ocorrência da crise econômica mundial de

1929, a administração financeira centralizava apenas nos procedimentos do

mercado financeiro voltado a aquisição de recursos.

Completam Brigham e Houston (1999), que durante o processo de depressão,

a administração financeira deslocou sua ênfase para falências e concordatas,

liquidez das empresas e regulamentação do mercado de títulos.

Assaf Neto (1998), dando sequência, afirma que, após o passar da crise, a

administração financeira sofre forte influência das teorias administrativas que

surgiam na época, destacando as de Taylor, Fayol e Ford.

19

Já, Brigham e Houston (1999) destacam que a administração financeira era

ensinada como uma disciplina descritiva, institucional, com a visão de quem estava

de fora empresa.

Porém, a partir da década de 50, de acordo com Assaf Neto (1998), a área

ganha destaque no sentido de investimentos empresariais e geração de riqueza.

Baseavam-se na teoria geral de Keynes, que destaca o investimento agregado como

a principal preocupação das nações e corporações. Com isso, o estudo sobre as

finanças passa a ser tratado como de importante valia para a melhor alocação dos

recursos e seleção adequada das fontes financeiras, surgindo assim dois novos

conceitos financeiros, retorno de investimento e a gestão de custo.

Ainda, Assaf Neto (1998) alega que a partir da década de 90, com a

crescente evolução das teorias financeiras e os estudos sobre a mesma, acabaram-

se descobrindo um novo segmento de estudo financeiro, a gestão de riscos. O que

tornou as finanças corporativas mais preparadas para encarar o conflito entre risco e

retorno.

Complementam, Brigham e Houston (1999), que o foco da administração se

expandiu e agregou a inflação e seus efeitos sobre as decisões de negócio, a

desregulamentação das instituições financeiras e as tendências resultantes, no

sentido de grandes empresas de serviços financeiros amplamente diversificados, o

grande aumento no uso de tecnologias para análises de informações e a crescente

importância dos mercados e operações globais.

Continuam Brigham e Houston (1999), que a contínua globalização dos

negócios e o aumento da utilização de tecnologias de computação na administração,

são as duas tendências mais importantes nas décadas de 90.

Com base na crescente importância da administração financeira as empresas

20

modernas, destacam-se algumas funções destas.

3.2.1 Funções da Administração Financeira

Para Assaf Neto (1998), a administração financeira tem como principal

objetivo assegurar um melhor e mais eficiente processo de captação e alocação do

recurso de capital da empresa, envolvendo-se com problemas de escassez de

recursos e a realidade operacional e prática da gestão financeira da empresa.

Completa o autor, a evolução da área financeira fez com que o administrador

tenha a necessidade de visualizar toda organização e enfatizar ainda mais, as

estratégias da mesma. Cabe a ele gerenciar de forma adequada os recursos da

empresa para manter a saúde financeira e econômica e, ainda, alcançar as metas

estipuladas pela mesma.

Gitman (2002) afirma que o administrador financeiro desempenha um papel

importante. Ele deve estar em contato com todos os demais departamentos e

pessoas da empresa, a fim de tentar conciliar, ao máximo, as necessidades da

organização com a alocação e captação de recursos.

Ainda, Gitman (2002), destaca como principais funções da administração

financeira o planejamento financeiro, análise e tomada de decisão de investimentos

e financiamento, gestão de caixa e demais contas circulantes, análise de crédito,

cobrança e a gestão de custos.

21

3.2.2 Objetivos da Administração e do Administrador Financeiro

Segundo Sanvicente (1987), o principal objetivo da administração financeira é

manter a maior rentabilidade possível sobre os investimentos efetuados por

indivíduos ou instituição, desde que não seja comprometida a liquidez da empresa.

Continua o mesmo, que existe um conflito entre a rentabilidade de

investimento e a liquidez, sendo que a rentabilidade tem preferência sobre a

liquidez, o que deixa um dilema entre aplicar todos os fundos disponíveis ou manter

alguns fundos inativos para proteção e defesa aos riscos.

Desta forma, Ross (2002) destaca que a atividade mais importante de um

administrador financeiro é criar valor nos investimentos, financiamentos e gestão de

liquidez da empresa, procurando adquirir ativos que produzam mais caixa do que

custam e vender obrigações, ações e outros investimentos da mesma forma.

Para Gitman (2002), todas as ações a serem tomadas pelo administrador

financeiro sobre a análise, planejamento financeiro e decisões de investimento

devem ser baseadas em cima dos objetivos traçados pela organização.

Assaf Neto (1998) completa que, para tomar decisões financeiras, a empresa

deve primeiro descrever seus objetivos a serem seguidos. Na maioria das vezes, o

objetivo visa à maximização dos lucros e seus preços acabam sendo regidos pela

procura e oferta do mercado, isso deixa as decisões a serem tomadas pelos

administradores financeiros bastante descentralizadas.

Já, Sanvicente (1987) declara que, a função financeira caracteriza-se pela

centralização e por estar próximo ao nível mais alto da estrutura organizacional da

empresa.

22

Ainda, Sanvicente (1987) destaca algumas atribuições essenciais do

administrador financeiro, como a análise de registros e informações contábeis,

projeção do movimento de fundos, aplicação de fundos excedentes, fornecimento à

alta administração de informações sobre as perspectivas financeiras futuras da

empresa e elaboração de planos para fontes e usos de fundos, a curto e longo

prazo.

Destaca, Ross (2002), que o objetivo financeiro básico dos administradores é

a maximização da riqueza da empresa. Riqueza essa que está ligada, diretamente,

ao crescimento e tamanho da empresa, sobre a qual o administrador exerce controle

efetivo.

Conforme já comentado acima, a administração financeira divide-se entre os

ramos de retorno de investimento, gestão de custo e gestão de riscos. O objetivo

deste trabalho é estudar as técnicas de levantamento e análise de custos da

empresa em destaque. Com base nisso, o enfoque passa ao ramo de gestão de

custo, que será explanado a seguir.

3.3 GESTÃO DE CUSTOS

Segundo Dutra (1995), a competitividade provocada pela concorrência e a

busca do crescimento sustentado, provocaram nas empresas a grande corrida para

o desenvolvimento e gerenciamento dos custos.

Continua o autor, que o exercício de apuração dos custos não deve ocorrer

somente no tabelamento de preços ou em períodos de acirrada concorrência. Deve

acontecer de modo contínuo, permitindo tomadas de decisões eficazes.

23

Complementando, Bertó e Beulke (2005) afirmam que os cálculos de custo do

produto influenciam nas decisões dos preços e do mix dos produtos. Os gerentes

monitoram o custo dos processos operacionais para manter um controle, para a

empresa usar esse recurso eficientemente e em decisões não rotineiras, tais como o

fechamento de fábricas ou o acréscimo de novos produtos.

Dutra (1995) define que obter informações precisas sobre os custos por

unidade auxilia para a tomada de decisões de marketing como a determinação do

preço de vendas do produto, enfrentar os concorrentes, ofertas de preços e análise

da rentabilidade da empresa.

Para Santos (2000), é de deveras importância que a empresa conheça os

seus custos. O não conhecimento destes traz ameaças à estabilidade econômica,

financeira e ao crescimento da empresa, bem como dificulta o incentivo ou a fixação

de ações para a redução de seus custos.

3.3.1 Origem dos Custos

Segundo Dutra (1995), a utilização de produtos e a utilização de mão-de-obra

são indispensáveis características circunstantes do homem, o que remete aos

primeiros da espécie humana. No começo, com apetrechos muito rudes, os

nômades só usavam os materiais da mesma maneira que eram coletados ou com

uma pequena agregação de valor posta pela mesma pessoa que o tinha apanhado

ou por algum familiar.

Ainda Dutra (1995), com a evolução dos seres humanos, as famílias

24

coletavam a matéria prima, transformavam primitivamente e trocavam com as outras

famílias, constituindo sistema de escambo, assim iniciando os trabalhos comerciais

dos pequenos produtores artesanalmente ou pequenos grupos da época. Com base

nisso, delineou-se o surgimento dos grandes empreendimentos do comercio

marítimo, alastrando a fabricação, incluindo muitos trabalhadores, ainda que de

forma rudimentar. E todas essas evoluções chegaram à Revolução Industrial,

iniciada na Inglaterra em meados do Século XVIII. Este patamar da modernização

obrigou as empresas se organizarem de forma societária do qual o valor do capital

individual se tornou coletivo.

Declara Santos (2000), que a necessidade da fiscalização fez com que a

verificação de custos obtivesse valor no começo do capitalismo. Através da

contabilidade de custos, o mercador saberia se estava lucrando ou tendo prejuízo,

visto que comparava as vendas com as obrigações equivalentes do exercício.

Em cima disso, Dutra (1995) destaca que, dos vários métodos aperfeiçoados

para garantia e a coerência da produção, apareceu o controle de custos que

proporcionou aos proprietários da empresa, realmente, fazer o cálculo de quanto

custa uma peça ou um serviço para desenvolvê-lo, assim podendo comparar o preço

de venda com o preço de custo e com isso elaborar uma estratégia de negócio.

Santos (2000) completa que, do capitalismo até os dias atuais, a

contabilidade e gestão de custos é considerada como uma importante ferramenta

gerencial confiável para analisar e solidificar o empreendimento em pouco tempo.

25

3.4 DEFINIÇÃO DE CUSTOS

Segundo o IBRACON (1995), o vocábulo custo pode ser ligado a uma idéia

de martírio. No idioma profissional ou do mercado significa gasto, ou seja, quanto foi

gasto para comprar certo produto ou serviço. No idioma contábil, o verdadeiro

significado da palavra custo relaciona-se ao gasto de um produto ou serviço aplicado

na produção de outro produto ou serviço.

Para Leone (2000), o custo é um consumo referente a uma posse ou préstimo

aplicado na fabricação de outra posse e préstimo.

Completa o IBRACON (1995), o gasto com compra de uma matéria-prima

para produzir algum produto é chamado de custo, já o percentual do vendedor é um

gasto que é considerado como uma despesa.

Nesta linha, Bornia (2002) conclui que o custo é um gasto ligado direto aos

materiais consumidos na produção; despesas são todos os gastos operacionais e

administrativos, mas que não estão ligados à produção.

3.5 CLASSIFICAÇÃO DOS CUSTOS

Para Dutra (1995), o custo está imposto no dia a dia de todo ser humano.

Desde a sua origem até o seu perecer, sempre que consumir ou utilizar um bem ou

serviço irá ter um custo.

Continua Dutra (1995), que o custo é a fração do gasto, que foi investido na

26

fabricação, ou outro oficio de custo, gasto este desembolsado ou não. Custo é a

valia admitida pelo adquirente da mercadoria e são todos os valores embutidos na

mercadoria desde a compra até a sua venda.

Segundo o IBRACON (1995), os custos podem se classificar em custos

diretos, indiretos, fixos e variáveis. Os custos fixos e variáveis não levam em

consideração apenas a mercadoria, e sim, a descrição entre o total do custo em um

exercício e a quantidade fabricada.

Na mesma linha, Dutra (1995), afirma, quanto à averiguação, que os custos

podem ser relacionados em diretos e indiretos e quanto à maneira, os custos podem

ser relacionados em fixos, variáveis e mistos.

3.5.1 Custos Fixos

Segundo Martins (2003), custos fixos são aqueles que independem do volume

produzido como, por exemplo, o aluguel que será um valor que terá que pagar

sempre, independente de quantas peças foram fabricadas.

Na mesma direção, Dutra (1995) define os custos fixos como custos que

ocorrem ano após ano sem modificações, isto é, não ocorrem como efeito de

oscilação na quantidade em exercícios idênticos. O exemplo do aluguel deixa isso

bem claro, pois independente da quantidade de vendas, o aluguel permanece o

mesmo.

Completa o IBRACON (1995), que os custos fixos são aqueles que em um

exercício tem uma quantia estabelecida sem relação à mudança de trabalho ou

27

volume produzido, como acontece com depreciação, manutenção, folha de

pagamento da administração e outros.

3.5.2 Custos Variáveis

Segundo Martins (2003), custos variáveis são aqueles que estão ligados

diretamente à produção. Quanto maior o volume produzido, maior será a utilização

de insumos.

De acordo com Bertó e Beulke (2005), custos variáveis são aqueles que não

possuem uma relação com o produto, mercadoria ou serviço, mais sim, ao volume

vendido. Vistos de forma unitária e isolada, esses tipo de custo é constante.

Complementa Dutra (1995), os custos variáveis são aqueles que mudam em

relação à quantidade produzida, isto é, quanto maior a produção no exercício maior

será o custo variável.

3.5.3 Custos Diretos

Segundo Dutra (1995), custo direto é aquele que pode ser imediatamente

adequado a cada tipo de produto ou setor, no instante do seu acontecimento, ou

seja, está vinculado adequadamente a cada tipo de produto ou setor de custo como

por exemplo a mão-de-obra utilizada na produção, ou até mesmo a matéria-prima.

28

No mesmo sentido, Leone (2000) explana que o custo direto somente é

definido quando o serviço de produção atribui ao produto um custo, sem a

necessidade de um procedimento para reconhecimento destes.

Dando seqüência, Martins (2003), afirma que custos diretos são certos

insumos atribuídos diretamente à fabricação da mercadoria, tendo uma dimensão de

utilização como: embalagem, mão-de-obra entre outros, isto é, custos diretos.

Corroborando com o que foi explanado, IBRACON (1995) destaca que custos

diretos são custos simples mensurados adequadamente à mercadoria pronta, isto é,

são aqueles que se consegue identificar referindo a uma mercadoria ou outra.

3.5.4 Custos Indiretos

Segundo o IBRACON (1995), custo indireto é aquele incidido dentro de um

método de fabricação, e para ser apropriado à mercadoria, precisa-se utilizar um

método de rateio, que são meios para dividir os custos que não se obtêm com

clareza nos produtos.

Complementando, Bertó e Beulke (2005) afirmam que este tipo de custo tem

como característica a impossibilidade de serem mensurados e discriminados

diretamente a cada unidade vendida.

Leone (2000) afirma que, os custos indiretos são todos aqueles gastos que

precisam de métodos ou modelos de rateio para embutir em algum produto ou

serviço.

Nessa linha, Dutra (1995) relaciona às chances de destinação de cada custo

29

diretamente a cada tipo diferente de bem ou função de fabricação e à dificuldade de

destinação, no instante da circunstância do custo.

Completa Dutra (1995), que custo indireto é aquele que não se consegue

adequar diretamente a cada tipo de produto ou setor de custo no instante do seu

acontecimento. Outorga-se uma fração destes custos a cada tipo de produto ou

setor de custos participantes através de um método de rateio.

Tendo em vista a dificuldade de alocação destes custos, faz-se necessário o

uso dos métodos de custeio, para a distribuição dos custos indiretos, ou seja, um

rateio que atenda a necessidade da empresa. Estes métodos serão explanados a

seguir.

3.6 MÉTODOS DE CUSTEIOS

Segundo Santos (2000), os custos de fabricação são adequados às

mercadorias pela maneira de custeamento por absorção ou pela maneira de

custeamento marginal.

Complementa Bertó e Beulke (2005), com esta orientação há dois sistemas

mais clássicos, que são chamados de sistema de custeio integral (ou absorção) e o

sistema de custeio marginal (ou direto), e também um novo sistema chamado de

sistema de custeio por atividade (ou ABC).

Nessa linha, IBRACON (1995) define que o custeio expressa maneira de

adequar os custos. Há custeio por absorção, custeio direto, custeio padrão.

30

3.6.1 Método de custeio integral ou por absorção

Segundo Bertó e Beulke (2005), o sistema de custeio integral, nada mais é do

que a apropriação de todos os tipos de custos existente ao produto seja variável ou

fixo e/ou direto ou indireto, obtendo assim um custo total da mercadoria.

Segundo o IBRACON (1995), custeio por absorção expressa o ajuste das

mercadorias produzidas pela empreendedora, de todos os custos incididos no

tramite de produção, quer sejam de conduta fixa ou variável.

Completa o IBRACON (1995), que nesta técnica, os custos dos setores

ajudantes ou de retaguarda, serão matéria de rateio, para decreto do custo global

dos artigos produzidos. Neste caso, evidencia particularmente os custos dos setores

de gerencia industrial, engenharia industrial, supervisão, planejamento, controle de

produção, transportes internos e outros. A maneira de custeio por absorção é

imperfeito em muitas ocasiões, como ferramenta gerencial de tomada de decisão,

por que tem como antecedente os rateios dos nomeados custos fixos.

Salientando a idéia do IBRACON (1995), Santos (2000) afirma que a maneira

de custeamento por absorção é frágil em muitas ocorrências. Como ferramenta

gerencial de tomada de decisão, o rateio dos nomeados custos fixos, apesar de

parecerem coerentes, podem ocasionar numa decisão errada.

Conforme Santos (2000), a maneira de custeamento por absorção é julgada

como simples para a examinação de estoque pela contabilidade financeira, pelos

motivos de descriminação do balanço patrimonial e de números com o propósito de

cumprir as necessidades da contabilidade societária.

31

3.6.2 Problemas de preços fixados com base no sistema de absorção

De acordo com o IBRACON (1995), a fixação de preços, baseada na

pesquisa mostrada pelo sistema de custeio por absorção, irá se deparar com

algumas dificuldades simples:

a) Colocação de preços sem uma noção real da margem de contribuição;

b) Colocação de preços sem competência e modos convenientes de fabricação

e vendas;

c) Falta de domínio dos custos fixos de uma mercadoria especial, do emprego

de métodos de rateios e sem maior representação para comando gerencial;

d) Utilização de avaliação de custo médio de matéria-prima e mercadorias, sem

focar uma investigação mais certa de custos e rendimentos.

3.6.3 Método de custeio variável ou marginal

Segundo o IBRACON (1995), devido ao fato de que no custeio por absorção

há uma impossibilidade de mensurar o custo de uma mercadoria sem utilizar o rateio

dos custos indiretos, há sempre varias indecisões sobre aplicação desse método de

custeio como ferramenta gerencial para desfecho de exame. Surgiu, então, uma

forma alternada para custeamento, o método de custeio direto, também chamado de

custeio variável.

Para Bertó e Beulke (2005), o sistema de custeio marginal são os custos e

32

despesas variáveis apropriados aos insumos, sem utilizar os custos e despesas

fixas. Desta forma, não há a existência de um custo total, mas sim, um custo variável

e uma margem de contribuição.

Continuam Bertó e Beulke (2005), que margem de contribuição é um

comparativo entre o preço de venda com o custo variável do produto. Esta margem

indica a parcela com que cada produto contribui nos resultados e na cobertura dos

custos e despesas da empresa.

Para Santos (2000), cada produto é distinguido com sua definida parte de

comercialização. As alterações nos rendimentos podem ser simplesmente

registradas pela margem de contribuição. Como vantagem, esses resultados

auxiliam na administração, definindo quais mercadorias devem receber maior

atenção na venda, na competitividade de cada produto no mercado e ajuda os

gestores a definirem se uma parte da fabricação deve ser deixada ou não.

3.6.4 Custeio Baseado em Atividades ou ABC

Segundo Padoveze (2006), a definição de custeio baseado por atividades é

como um processo de custeamento que reconhece um grupo de custo para cada

acontecimento ou negociação de cada ação na empresa, que pratica como um

orientador de custos. Os custos indiretos são destinados às mercadorias e serviços

no alicerce do número desses acontecimentos ou negociações, que a mercadoria ou

serviço tem criado ou utilizado como processo. O custeamento por atividade também

é chamado custeio baseado em negociações.

33

Para Nagy e VanDerbeck (2001), em uma fábrica que manufatura muitas

linhas ou tipos de produtos, uma parte dos custos indiretos dessa fabricação pode

ser mais uma complexidade do produto do que da quantidade produzida.

Ainda, os mesmos, afirmam que esse tipo de custeio leva em conta atividades

não ligadas ao volume de produção, isso cria um custo indireto de fabricação.

Para Bornia (2002), o conceito do ABC é medir os custos das diversas ações

do empreendimento e compreender seu procedimento, investigando bases que

revelam as descrições entre as mercadorias e essas atividades. O custeio apoiado

em atividades calcula que as ações utilizam insumos, formando custos, e que as

mercadorias aplicam tais ações, integralizam seus custos. Portanto, a conduta do

ABC é basicamente em dividir a empresa por atividades, considerando que elas vão

gerar os custos, somando os custos de cada atividade, entendendo o procedimento

destas atividades, distinguindo o fato dos custos comparado com elas, e logo

destinar os custos às mercadorias de acordo com a freqüência de uso de cada um.

Completam Nagy e VanDerbeck (2001), para que haja êxito na implantação

do sistema ABC, a empresa precisa identificar as atividades que criam custos, alocar

corretamente cada grupo de custos por atividade e o custo estimado de cada grupo

de atividade deve ser dividido pela quantidade de direcionadores de custos

relacionados aquele determinado grupo, surgindo assim o custo indireto ou taxa de

atividade.

34

3.7 DEPARTAMENTALIZAÇÃO OU DIVISÃO POR ATIVIDADE

Segundo o IBRACON (2000), departamento é o conjunto de atividades

internas de um processo de fabricação, envolvendo máquinas, ferramentas, mão-de-

obra, seguindo um processo.

Neste raciocínio, Nagy e VanDerbeck (2001) dimensionam que, em uma

fábrica ou indústria, o processo de manufatura dos produtos consiste em uma série

de operações divididas por departamentos.

Completa, Martins (2003), que departamento é a repartição menor dirigida

para a contabilidade de custos, retratada por equipamentos e indivíduos, em que se

praticam ações iguais. Repartição menor dirigida porque sempre há um encarregado

para cada setor ou, pelo menos deveria ter.

Neste contexto, Bertó e Beulke (2005) complementam que a setorização é um

método utilizado que pode ajudar no reconhecimento e também na adequação das

despesas operacionais e administrativas.

Para Martins (2003), em quase todos os casos, um departamento é um centro

de custo, todavia, são armazenados os custos indiretos para depois distribuir às

mercadorias ou para outros departamentos.

Desta forma, Nagy e VanDerbeck (2001) especificam que os departamentos

de serviços são parte essencial da empresa mesmo não trabalhando diretamente

nos produtos ali fabricados. Com isso, os produtos recebem os serviços desse tipo

de departamento de forma indireta.

Complementam, Bertó e Beulke (2005), que o desmembramento dessas

despesas por setor de ocorrência compõe uma evolução no cálculo de custos,

35

apesar de não resolver o conflito da adequação aos produtos particularmente. Essa

divisão ajuda no cálculo do custo e da verificação dos vários departamentos.

Paralelamente, IBRACON (2000) define que os custos indiretos, quando

possíveis de identificação no departamento, deverão ser alocados como custos por

departamento. Os custos indiretos comuns entre os departamentos devem ser

rateados entre si.

3.8 MÉTODOS DE RATEIO

Segundo Martins (2000), todos os custos indiretos só serão alocados de

forma indireta aos produtos relacionados, sejam como estimativas, critérios de rateio

e outros. Essas formas variadas de distribuição dos custos possuem certo grau de

subjetivismo, isso implica que a arbitrariedade sempre vai existir nesse tipo de

processo, sendo bastante aceitável ou às vezes, a única forma de alocação.

Completa Martins (2000), que existem custos comuns em vários

departamentos. Estes devem passar por uma análise de seus componentes e assim

verificar o melhor processo de rateio a ser utilizado para a alocação destes custos.

Para o IBRACON (2000), o maior problema enfrentado no rateio dos custos

indiretos é a definição do método a ser utilizado. Qualquer que seja o método

utilizado para rateio, sempre haverá criticas.

Completam Oliveira e Perez Jr (2000), que não existe um critério de rateio

válido para todas as empresas e este ainda depende do gasto que estiver sendo

analisado no rateio, do produto ou centro de custos que esteja custeado e também

36

da relevância do valor envolvido no processo de rateio. Sendo assim, a principal

regra para o melhor rateio é o bom senso.

Nessa linha, Martins (2000) fortalece a idéia de que o critério utilizado para a

escolha do rateio pode influenciar nos custos finais de cada produto. É fácil perceber

quando a alteração do critério poderá provocar mudanças no valor final do custo do

produto, mesmo que não tenho ocorrido nenhum processo de modificação na

formação do produto.

Para IBRACON (2000), o esforço para atribuição dos custos de produção ao

produto é sempre um exercício de aproximação. Alguns custos indiretos são

passíveis de controle e mais fáceis de serem alocados aos seus departamentos. Já

os custos que envolvem vários departamentos, deverão passar por um rateio, com o

objetivo de atribuir os custos indiretos aos vários estágios do processo de produção.

Segundo Bertó e Beulke (2005), alguns custos e despesas são comuns em

vários centros de atividade. A apropriação destes a cada produto ocorre por meio de

um rateio baseado em alguns direcionadores de custos como:

• Aluguel, Impostos Territoriais, Depreciação, Setores de apoio e Seguro:

Esses direcionadores, na maioria das vezes, utilizam a razão da área de

ocupação de cada departamento para direcionar os custos a cada um deles.

• Água: Direcionador utilizado quando um departamento apresenta um

consumo alto deste. Busca-se apropriar os custos deste departamento a esse

consumo e com o restante dos custos, é feita uma divisão entre os demais

setores.

• Energia elétrica: Direcionador passível de utilização quando se possui setores

que trabalham em igual intensidade de utilização elétrica, ou seja, todos

trabalham a mesma quantidade de tempo. Devido a não existência de um

37

medidor especifico a cada setor, o mais indicado é o uso em kWh instalados

no setor.

38

4 METODOLOGIA

Sem o emprego de métodos científicos não há ciência. Porém, sabe-se que a

utilização de métodos científicos não é instrumento ou caminho exclusivo da ciência.

Conhecimentos válidos e verdadeiros são o objetivo final de um conjunto de

atividades sistemáticas e racionais. O método permite ao cientista traçar o caminho,

detectar erros e auxiliar nas decisões. (MARCONI, LAKATOS; 2001)

Em seu sentido mais geral, o método é a ordem que se deve impor aos diferentes processos necessários para atingir um fim dado ou um resultado desejado. Nas ciências, entende-se por método o conjunto de processos que o espírito humano deve empregar na investigação e demonstração da verdade. (CERVO E BERVIAN apud MARCONI, LAKATOS, 2004 p.131).

Através de seus métodos, esta pesquisa serve para investigar cientificamente

o estudo sobre “Análise de Custo da Clazer Indústria” Para isso, tais processos

metodológicos foram seguidos com o objetivo de chegar-se a um resultado, tendo

em vista que o conhecimento científico surge a partir da necessidade de encontrar

soluções para um problema.

4.1 TIPOS DE PESQUISA

De acordo com Gil (2002), toda e qualquer classificação é feita através de

algum critério e, em se tratando de tipos de pesquisa, a classificação deve ser feita

com base em seus principais objetivos, por isso são divididas em três grupos:

pesquisas descritivas, pesquisas exploratórias e pesquisas explicativas.

39

O presente estudo é de caráter descritivo e exploratório. Descritivo, pois a

pesquisa descreve e analisa os processos de custeio da empresa Clazer Indústria,

e, exploratória, onde se utilizou de teorias já publicadas para facilitar a familiaridade

com o problema, buscando maiores informações sobre uma área ainda não

analisada na empresa.

Para Cervo e Bervian (2002), pesquisa descritiva busca conhecer situações e

relações de vários aspectos do comportamento humano, tanto do indivíduo ou até

comunidades mais complexas, voltada mais para as ciências humanas e sociais.

Entre as diversas formas de pesquisas descritivas, a pesquisa de opinião é a mais

conhecida por divulgar ou tratar temas do cotidiano.

Evidencia Koche (2001), que a pesquisa descritiva investiga, sem manipular,

uma ou mais variáveis de um fenômeno. O autor defende que não se deve atribuir

maior valor de um ou outro tipo de pesquisa. Os méritos são os mesmos, desde que

a opção seja a mais adequada e desde que a cientificidade prevaleça.

Para Oliveira (2001), na pesquisa descritiva não há interferência do

pesquisador. A freqüência do fenômeno é monitorada com observações, registros e

análises sem entrar em seu conteúdo. Condições de moradia, capacidade de

aquisição, grau de instrução, faixa etária, antecedentes étnicos, saúde física, nível

sócio econômico são exemplos de forma que a pesquisa descritiva pode assumir.

Já a pesquisa exploratória, para Cervo e Bervian (2002), tem como objetivo

trazer à tona hipóteses para posteriores pesquisas. Porém, tais hipóteses não são

testadas no trabalho, apenas objetivam obter mais informações sobre o assunto,

realizar descrições precisas e descobrir relações existentes entre os elementos

componentes da situação. Quando existe pouco conhecimento em relação a um

assunto, o estudo exploratório é o mais indicado.

40

Em casos de inexistência de um sistema de conhecimentos e teorias, a

pesquisa exploratória serve exatamente para promover a investigação do fenômeno,

fazendo com que variáveis possam ser estudadas. A caracterização quantitativa e

qualitativa das variáveis é muito importante no estudo exploratório tendo em vista

que, neste tipo de pesquisa, não se faz relação entre variáveis. (KOCHE, 2001)

Para Oliveira (2001), os estudos exploratórios possibilitam ao pesquisador

levantamento provisório de um fenômeno para posterior estudo detalhado. Esse tipo

de estudo pode ser singular em determinados casos, podendo fazer aparecer

relações que, com outros tipos de pesquisas não apareceriam.

Segundo Barquette e Chaoubah (2007), considera-se pesquisa exploratória a

retirada de dados em fontes secundários como: literatura, documentação, relatórios

da empresa, internet entre outros. Também é pesquisa exploratória a busca por

dados em fontes primárias como pesquisa de campo.

4.2 MÉTODOS DE PESQUISAS

Para Gil (2002), a classificação dos tipos de pesquisa em descritiva,

exploratória e explicativa é importantíssima para estabelecer a linha teórica a se

seguir. Porém, faz-se necessário delinear um modelo conceitual e operativo da

pesquisa.

O mesmo autor continua que o principal elemento para a identificação deste

delineamento é o processo utilizado para coleta de dados. Assim podem ser

definidos em dois grupos de delineamento: o primeiro grupo deriva de fontes de

41

“papel” que são as fontes bibliográficas e as documentais e o segundo grupo tem

origem a partir de fontes de dados fornecidos por pessoas.

4.2.1 Pesquisa bibliográfica

Para Cervo e Bervian (2002), pesquisa bibliográfica explica problemas a partir

de documentos publicados com suas respectivas teorias. Este tipo de pesquisa é

meio de formação por excelência, através dele baseiam-se estudos monográficos,

buscando o domínio do estado da arte sobre determinado tema.

Complementa, Andrade (2005), que para toda pesquisa científica é

necessário primeiramente uma pesquisa bibliográfica, tendo em vista que, esta

pesquisa pode ser uma pesquisa a parte ou firmar-se no princípio de outra pesquisa.

Segundo Koche (2001), a pesquisa bibliográfica tem como objetivo condensar

as principais contribuições teóricas relacionadas com o problema. Neste tipo de

pesquisa, o investigador fará uso do conhecimento disponível para analisar teorias já

produzidas e identificar qual contribuição fará uso para compreender ou explicar o

objeto da investigação.

A pesquisa bibliográfica tanto pode ser um trabalho independente como constituir-se no passo inicial de outra pesquisa. Já se disse, aqui que todo trabalho científico pressupõe uma pesquisa bibliográfica preliminar. (ANDRADE, 2005, p.126).

O presente estudo utilizou o método de pesquisa bibliográfica, tendo em vista

que se fez necessária a busca de teorias já publicadas em livros, revistas

especializadas, jornais, sites oficiais da internet, artigos, entre outros, focando os

seguintes temas; administração, administração financeira, gestão de custos, entre

42

outros temas afins.

4.2.2 Pesquisa documental

A pesquisa documental é feita a partir do levantamento de dados secundários

em fontes bibliográficas que ainda não receberam organização, tratamento analítico

ou publicação, tendo como exemplo documentos da empresa, relatórios ou tabelas

estatísticas, documentos públicos, associações, igrejas, hospitais e sindicatos.

(FLEMING, 2005)

Pesquisa Documental: são investigados documentos a fim de se poder descrever e comparar usos e costumes, tendências, diferenças e outras características (CERVO E BERVIAN, 2006, p.67).

Nesta pesquisa foi utilizado o método da pesquisa documental, pois foi de

fundamental importância a busca de dados junto aos documentos e relatórios da

empresas como por exemplo: balanços, relatórios de custos dos produtos, tabelas

estatísticas, entre outros.

4.2.3 Pesquisa de campo

A pesquisa de campo é assim denominada porque a coleta de dados é efetuada “em campo”, onde ocorre espontaneamente os fenônimos, uma vez que não há interferência do pesquisador sobre eles. (ANDRADE, 2005, p.127).

Para Fleming (2005), a pesquisa de campo ou de levantamento é utilizada

quando se faz necessário conhecer o comportamento das pessoas, através de

43

questionários, entrevistas e também por observação. Após isso, é feito uma análise

dos dados recolhidos e, logo em seguida, a tabulação dos mesmos. Este método é

bastante utilizado nas pesquisas exploratórias.

Salientam, Barros e Lehfeld (2000), que a pesquisa de campo utiliza vários

tipos de ferramentas de coletas de dados como, por exemplo, entrevistas,

questionários, coleta de depoimentos, estudo de caso e até mesmo a observação

participante ou não do campo de pesquisa.

Para Barquette e Chaoubah (2007), a pesquisa de campo divide-se em dois

tipos: a survey que é o próprio interrogatório de pessoas sobre o problema de

pesquisa e a pesquisa por observação que faz com que o pesquisador apenas

observe as pessoas ou processos envolvidos com o objeto a ser estudado.

As informações colhidas diretamente com o proprietário e gerente da

empresa, a partir de uma entrevista foi de grande importância para o

desenvolvimento da pesquisa e analise dos resultados, assim como a observação do

campo onde o objeto de pesquisa se encontra, ou seja, a observação dos processos

de custeio da empresa Clazer Indústria.

4.3 TIPOS DE ABORDAGEM

No presente estudo, fez-se necessário optar pelos dois tipos de abordagem:

abordagem qualitativa e quantitativa. O que determinou a escolha dos métodos foi a

natureza do problema. São dois métodos diferentes, porém necessários para os

objetivos que se pretende atingir. Sabe-se, de antemão, que métodos quantitativos e

44

qualitativos devem interagir no desenvolvimento do presente estudo, de forma a

abordar descrições detalhadas, relatos minuciosos e por outro lado resultados

mensurados para poder entender a relação causa e efeito do problema.

4.3.1 Abordagem Quantitativa

Para Oliveira (2001), conforme o tema indica, a abordagem quantitativa, serve

para mensurar, quantificar opiniões e dados nas coletas de informações. Este

método, também, utiliza recursos e técnicas estatísticas (porcentagem, média,

moda, mediana e desvio padrão), que são as mais simples; existindo técnicas mais

complexas utilizadas em defesa de tese (coeficiente de correlação, análise de

regressão, entre outros).

Continua, o mesmo autor, que a pesquisa descritiva se utiliza do método

quantitativo na classificação e relação entre variáveis. Para evitar distorções de

análises e interpretações, o método quantitativo é empregado nas pesquisas de

âmbito social, econômico, mercadológicas, de opinião e de administração.

Os dados numéricos levantados a partir de relatórios foram agrupados em

tabelas para cálculo dos resultados da empresa Clazer Indústria.

45

4.3.2 Abordagem Qualitativa

Segundo Oliveira (2001), a pesquisa qualitativa tem como objeto de estudo,

situações complexas ou estritamente particulares. Possui a facilidade de analisar

interação de variáveis, compreender processos experimentados por campos sociais,

criar opiniões de grupos e interpretar comportamentos de indivíduos. Descrever

pormenores, relatar minúcias de autores especialistas sobre o assunto, no intuito

dos pesquisadores obterem um ponto de vista final, é mais uma função da

abordagem qualitativa.

Continua o mesmo autor que a abordagem qualitativa difere da abordagem

quantitativa em função de não centralizar dados estratégicos na análise de um

problema. Porém, são vários os autores que não fazem questão de diferenciar os

dois métodos, quantitativo e qualitativo, face a pesquisa quantitativa também ser

qualitativa.

Goode e Hait apud Oliveira (2001) afirmam que a pesquisa moderna não deve

aceitar a separação dos estudos qualitativos e quantitativos, pois segundo os

autores o que é medido continua a ser uma qualidade.

Nesta fase exploratória, a abordagem qualitativa foi importante para o estudo,

exigiu habilidade do entrevistador, para entender e compreender opiniões de

entrevistados sobre questões específicas, absorvendo explicações sobre suas

crenças e valores.

46

4.4 INSTRUMENTOS DE COLETA DE DADOS

De acordo com Andrade (2003), a coleta de dados é uma fase importante da

pesquisa de campo. Todas as etapas devem obedecer um esquema para cumprir

dois objetivos: facilitar o desenvolvimento da pesquisa e ordenar a execução das

atividades.

Dados do presente estudo foram coletados de fontes primárias e secundárias,

através de livros, revistas especializadas, artigos, documentos da empresa,

relatórios com base no sistema de informação, entrevista com o gerente da empresa

e por observação dos processos de custeio.

Para Oliveira (2001), a habilidade do pesquisador somada à experiência e

capacidade são importantes no aproveitamento, em termos de volume do material

coletado e subsídios relevantes.

4.4.1 Dados primários

Dados primários, para Barquette e Chaoubah (2007), são dados crus que são

colhidos em pesquisas de campo a partir de entrevista, questionários, entre outros.

São usados a partir do momento em que os dados secundários necessários não

existem ou existem e não são suficientes para resolução do problema.

Neste caso, foram coletados os dados na forma de entrevista com o gerente

da empresa para obtenção de informações mais precisas sobre os processos de

47

custeio dos produtos da empresa.

A entrevista é uma técnica muito utilizada para o estreitamento de uma

relação entre indivíduos, tendo em vista que é um tipo de comunicação em que se

envolvem duas pessoas, pode ser assim chamada de comunicação bilateral.

(RICHARDSON, 1999).

Para Andrade (2005), a entrevista é uma excelente ferramenta para

levantamento de dados confiáveis para a confecção de uma pesquisa, desde que

seja bem elaborada, bem aplicada e bem interpretada.

Continua, o mesmo autor, que entrevista pode ser de três formas: entrevista

padronizada ou estruturada, entrevista despadronizada ou não estruturada e painel.

Neste estudo, trabalhou-se com a entrevista não estruturada, aonde utilizou-se de

uma conversa informal com o gerente da empresa, utilizando principalmente

perguntas abertas, aonde os pesquisadores possam obter o maior número de

informações necessárias para o estudo.

Para Barros e Lehfeld (2000), a entrevista não estruturada é basicamente

uma conversa informal com o entrevistado para que o entrevistador possa obter o

maior número de dados a serem utilizados em uma análise qualitativa.

Já a observação, de acordo com o mesmo autor, é uma ferramenta de

extrema importância, pois é a partir dela que todo o processo científico da pesquisa

deve ser iniciado, devido a isso ela deve ser exata, completa, sucessiva e metódica.

Segundo o critério de participação do observador é possível dividir a observação em

dois grupos distintos: observação participante e não participante.

Salientam, Barros e Lehfeld (2000), que a observação não participante é

aquela em que o observador não participa da realidade do estudo, ou seja, não

interfere no andamento dos processos da empresa a ser estudada.

48

Logo, a observação não participante foi extremamente necessária para

análise do andamento dos processos produtivos e de custeio da empresa Clazer

Indústria.

4.4.2 Dados Secundários

Para Barquette e Chaoubah (2007), os dados secundários já estão tratados e

podem ser extraídos em literaturas, jornais ou revistas, internet, relatórios, tabelas,

documentos públicos ou privados, entre outros.

Segundo Malhotra (2006), os dados secundários fazem parte de informações

encontradas em fontes empresariais e governamentais, empresas de pesquisa de

marketing e banco de dados computadorizados, tendo em vista que, é muito mais

barato e rápido levantar tal tipo de dados do que os primários.

No presente estudo, foram utilizados recursos bibliográficos, relatórios de

custos, tabelas, sistema de informação e internet, para a coleta dos dados

secundários, pois é necessária a análise de teorias já existentes para aplicá-las na

prática.

4.5 APRESENTAÇÃO E ANÁLISE DOS DADOS

Segundo Andrade (2005), seleção, categorização e tabulação são etapas não

49

menos importantes para a análise e interpretação dos dados. A seleção prima pela

exatidão das informações, a categorização dos dados visa facilitar a contagem e

tabulação dos resultados e tabulação consiste em representar os dados em tabelas.

Na fase de análise dos dados, Barros e Lehfeld (2000) salientam que

primordialmente seja feito a classificação, a codificação e a tabulação dos dados

buscando assim a correlação dos dados levantados e os fenômenos estudados.

No presente estudo, foram utilizados gráficos em forma de pizza e tabelas

para a apresentação dos resultados, para melhor visualização e análise dos dados

levantados na pesquisa.

4.6 DELIMITAÇÕES DO ESTUDO

Para Koche (2001), ao delimitar o problema de pesquisa, o pesquisador

objetiva ordenar fatos através de conhecimentos prévios. Para isso, é necessário

trabalhar mentalmente, ir construindo teoricamente, reforçando o objetivo principal

que é a estruturação de peças soltas do quebra-cabeça.

A pesquisa foi realizada dentro do setor financeiro da empresa Clazer

Indústria de Confecções LTDA, localizada na Rua Manoel Antonio de Oliveira, 1600,

na cidade de Cascavel, Paraná.

Em um estudo de corte transversal, os dados são coletados em um ponto no tempo, com base em uma amostra selecionada para descrever uma população nesse determinado momento. (RICHARDSON, 1999).

Com relação ao corte transversal, os dados foram coletados entre os meses

de Setembro / 2010 a Outubro / 2010. Sendo que a entrevista foi realizada no dia 20

50

de Setembro de 2010 e os relatórios coletados de um período equivalente há dois

anos desde o último fechamento, ou seja, dos períodos de 2009 e 2010.

4.7 LIMITAÇÕES DO ESTUDO

Não houve limitação do estudo e sim colaboração por parte da organização

na obtenção dos documentos necessários. Haja visto que, a única ressalva perante

este trabalho, é preservar a integridade dos dados da empresa, como forma de sigilo

desta.

51

5 ANÁLISE E INTERPRETAÇÃO DOS DADOS

Para o desenvolvimento do estudo, buscou-se a coleta dos dados junto à

empresa, usando os relatórios disponibilizados como DRE e balanço.

Gil (1994, p.166) define que a análise dos dados “tem como objetivo

organizar e sumariar os dados de forma tal que possibilitem o fornecimento de

respostas ao problema proposto para investigação”.

Com a finalidade de cumprimento dos objetivos propostos neste, serão

apresentados dados com o atual sistema de gestão de custos.

Cabe ressaltar que, para a preservação da empresa, por se tratar de um

estudo que envolve a área financeira, os dados serão apresentados na forma

percentual, garantindo o sigilo e a confidencialidade.

52

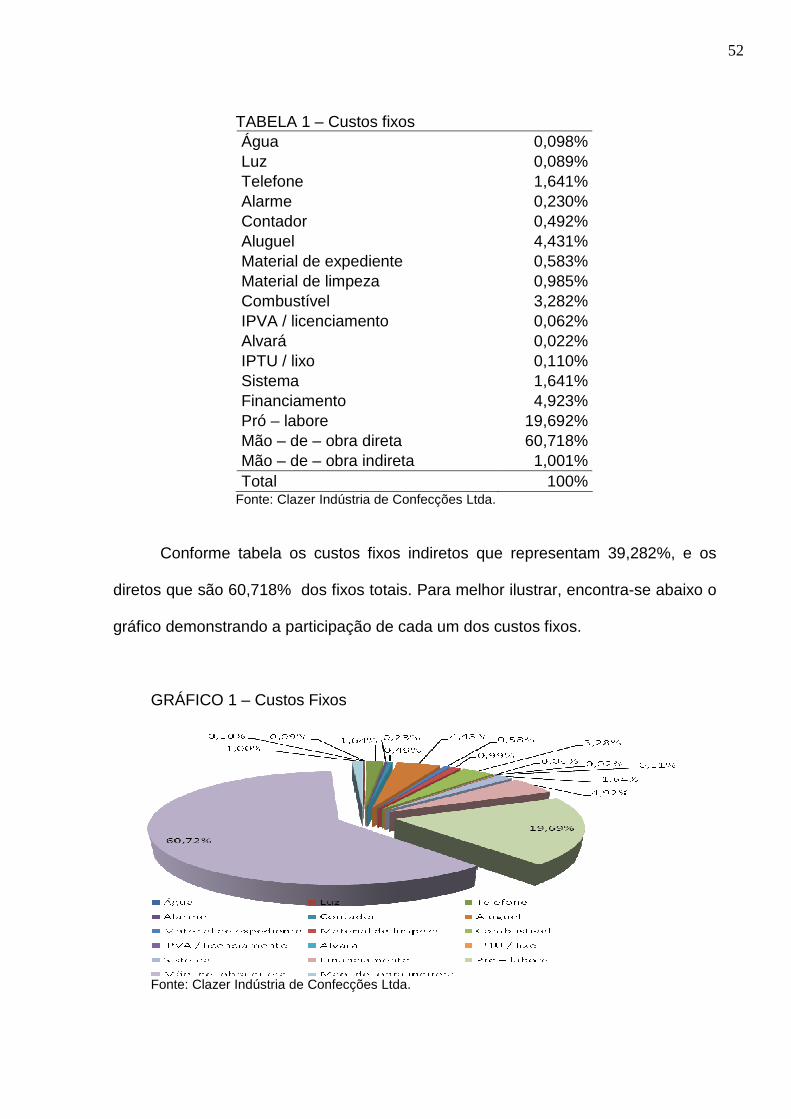

TABELA 1 – Custos fixos Água 0,098% Luz 0,089% Telefone 1,641% Alarme 0,230% Contador 0,492% Aluguel 4,431% Material de expediente 0,583% Material de limpeza 0,985% Combustível 3,282% IPVA / licenciamento 0,062% Alvará 0,022% IPTU / lixo 0,110% Sistema 1,641% Financiamento 4,923% Pró – labore 19,692% Mão – de – obra direta 60,718% Mão – de – obra indireta 1,001% Total 100%

Fonte: Clazer Indústria de Confecções Ltda.

Conforme tabela os custos fixos indiretos que representam 39,282%, e os

diretos que são 60,718% dos fixos totais. Para melhor ilustrar, encontra-se abaixo o

gráfico demonstrando a participação de cada um dos custos fixos.

GRÁFICO 1 – Custos Fixos

Fonte: Clazer Indústria de Confecções Ltda.

53

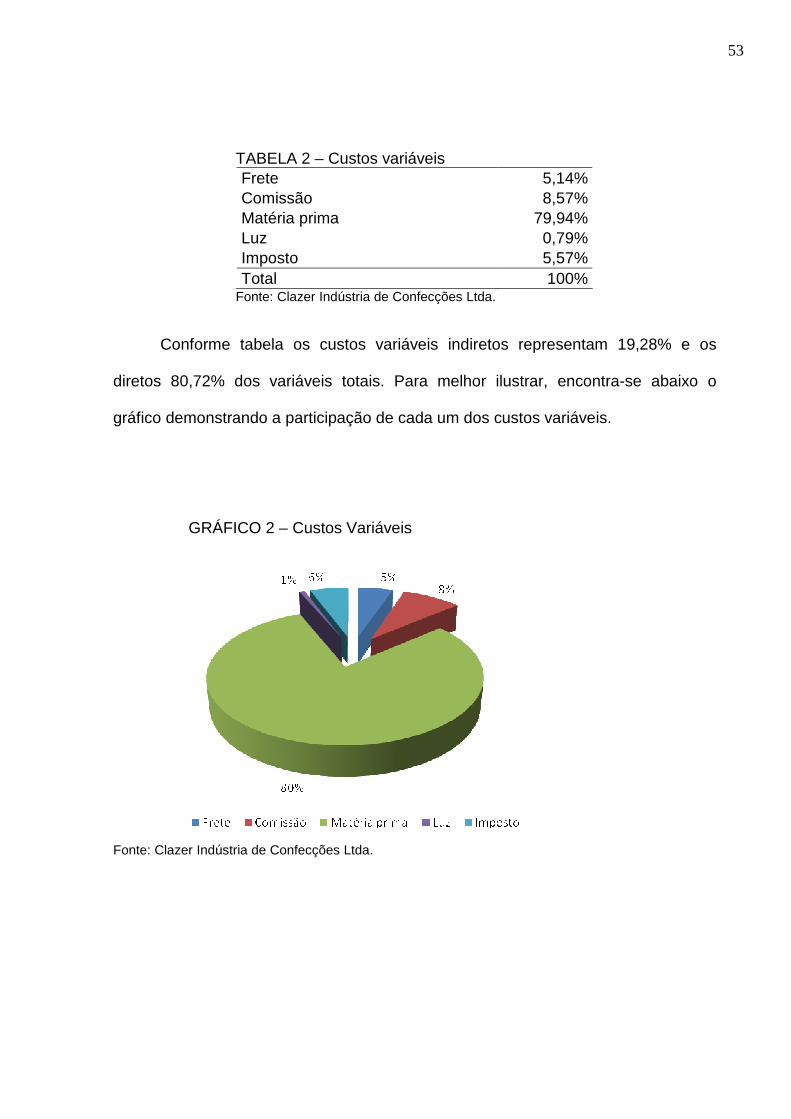

TABELA 2 – Custos variáveis Frete 5,14% Comissão 8,57% Matéria prima 79,94% Luz 0,79% Imposto 5,57% Total 100%

Fonte: Clazer Indústria de Confecções Ltda.

Conforme tabela os custos variáveis indiretos representam 19,28% e os

diretos 80,72% dos variáveis totais. Para melhor ilustrar, encontra-se abaixo o

gráfico demonstrando a participação de cada um dos custos variáveis.

GRÁFICO 2 – Custos Variáveis

Fonte: Clazer Indústria de Confecções Ltda.

54

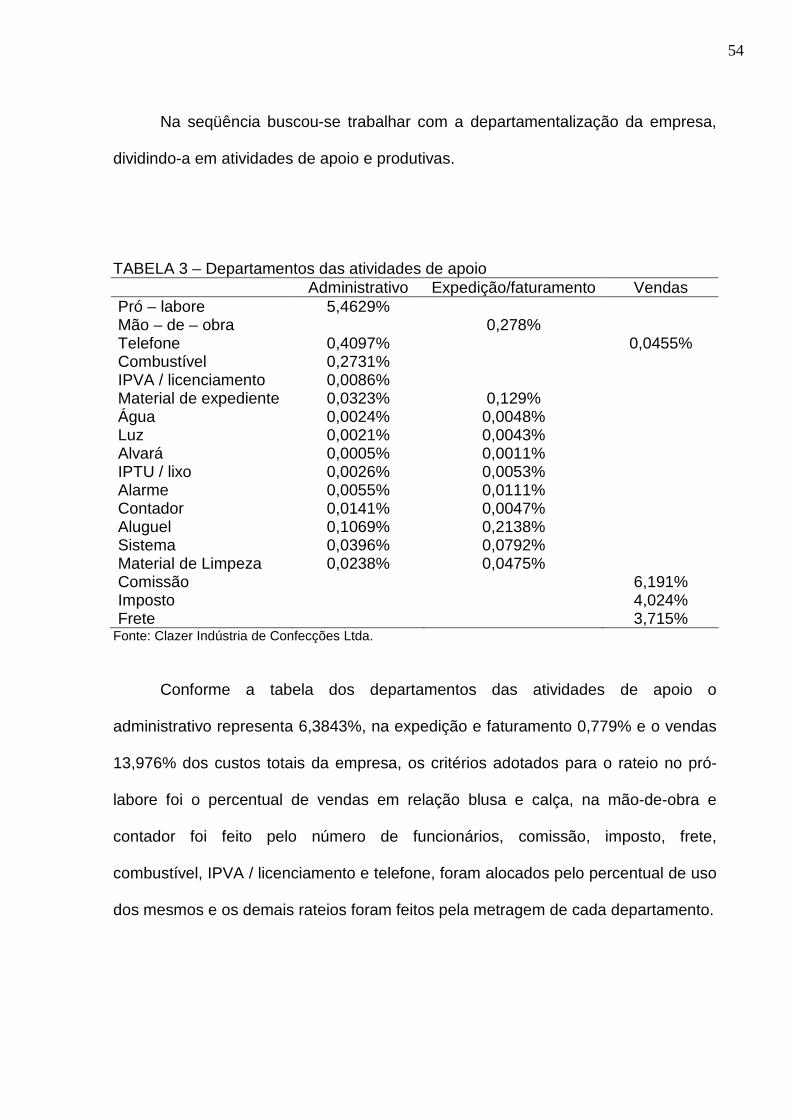

Na seqüência buscou-se trabalhar com a departamentalização da empresa,

dividindo-a em atividades de apoio e produtivas.

TABELA 3 – Departamentos das atividades de apoio Administrativo Expedição/faturamento Vendas Pró – labore 5,4629% Mão – de – obra 0,278% Telefone 0,4097% 0,0455% Combustível 0,2731% IPVA / licenciamento 0,0086% Material de expediente 0,0323% 0,129% Água 0,0024% 0,0048% Luz 0,0021% 0,0043% Alvará 0,0005% 0,0011% IPTU / lixo 0,0026% 0,0053% Alarme 0,0055% 0,0111% Contador 0,0141% 0,0047% Aluguel 0,1069% 0,2138% Sistema 0,0396% 0,0792% Material de Limpeza 0,0238% 0,0475% Comissão 6,191% Imposto 4,024% Frete 3,715%

Fonte: Clazer Indústria de Confecções Ltda.

Conforme a tabela dos departamentos das atividades de apoio o

administrativo representa 6,3843%, na expedição e faturamento 0,779% e o vendas

13,976% dos custos totais da empresa, os critérios adotados para o rateio no pró-

labore foi o percentual de vendas em relação blusa e calça, na mão-de-obra e

contador foi feito pelo número de funcionários, comissão, imposto, frete,

combustível, IPVA / licenciamento e telefone, foram alocados pelo percentual de uso

dos mesmos e os demais rateios foram feitos pela metragem de cada departamento.

55

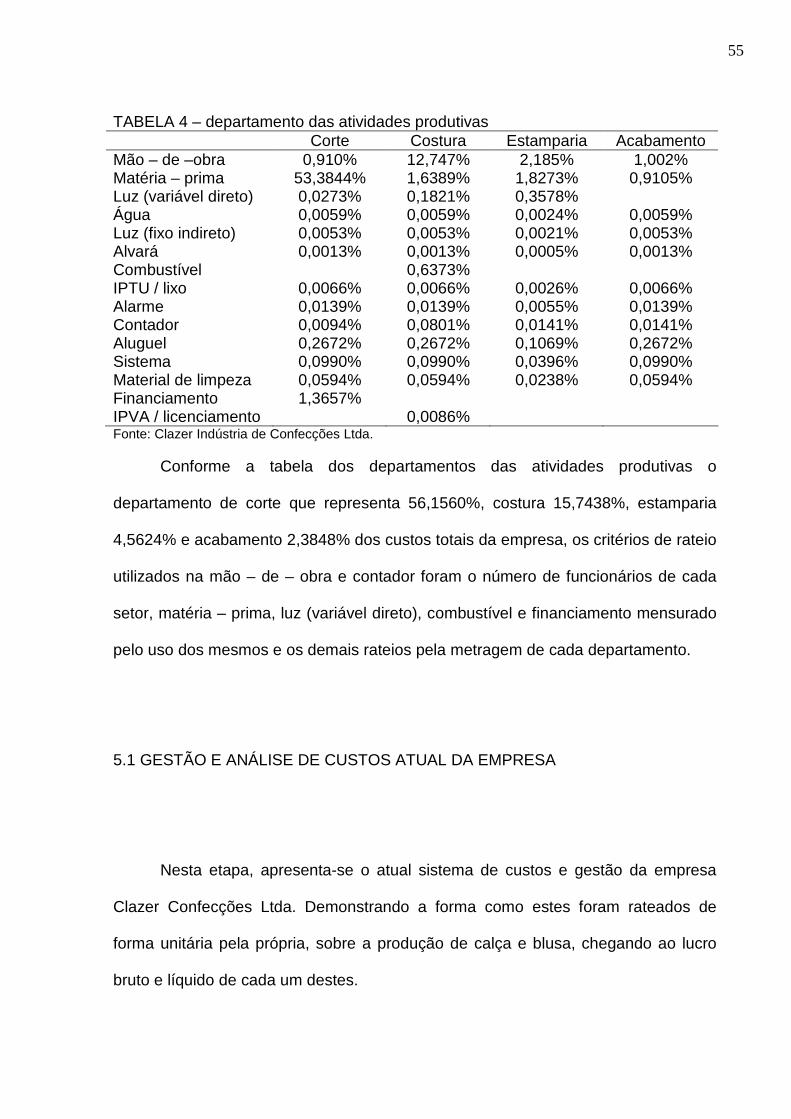

TABELA 4 – departamento das atividades produtivas Corte Costura Estamparia Acabamento Mão – de –obra 0,910% 12,747% 2,185% 1,002% Matéria – prima 53,3844% 1,6389% 1,8273% 0,9105% Luz (variável direto) 0,0273% 0,1821% 0,3578% Água 0,0059% 0,0059% 0,0024% 0,0059% Luz (fixo indireto) 0,0053% 0,0053% 0,0021% 0,0053% Alvará 0,0013% 0,0013% 0,0005% 0,0013% Combustível 0,6373% IPTU / lixo 0,0066% 0,0066% 0,0026% 0,0066% Alarme 0,0139% 0,0139% 0,0055% 0,0139% Contador 0,0094% 0,0801% 0,0141% 0,0141% Aluguel 0,2672% 0,2672% 0,1069% 0,2672% Sistema 0,0990% 0,0990% 0,0396% 0,0990% Material de limpeza 0,0594% 0,0594% 0,0238% 0,0594% Financiamento 1,3657% IPVA / licenciamento 0,0086% Fonte: Clazer Indústria de Confecções Ltda.

Conforme a tabela dos departamentos das atividades produtivas o

departamento de corte que representa 56,1560%, costura 15,7438%, estamparia

4,5624% e acabamento 2,3848% dos custos totais da empresa, os critérios de rateio

utilizados na mão – de – obra e contador foram o número de funcionários de cada

setor, matéria – prima, luz (variável direto), combustível e financiamento mensurado

pelo uso dos mesmos e os demais rateios pela metragem de cada departamento.

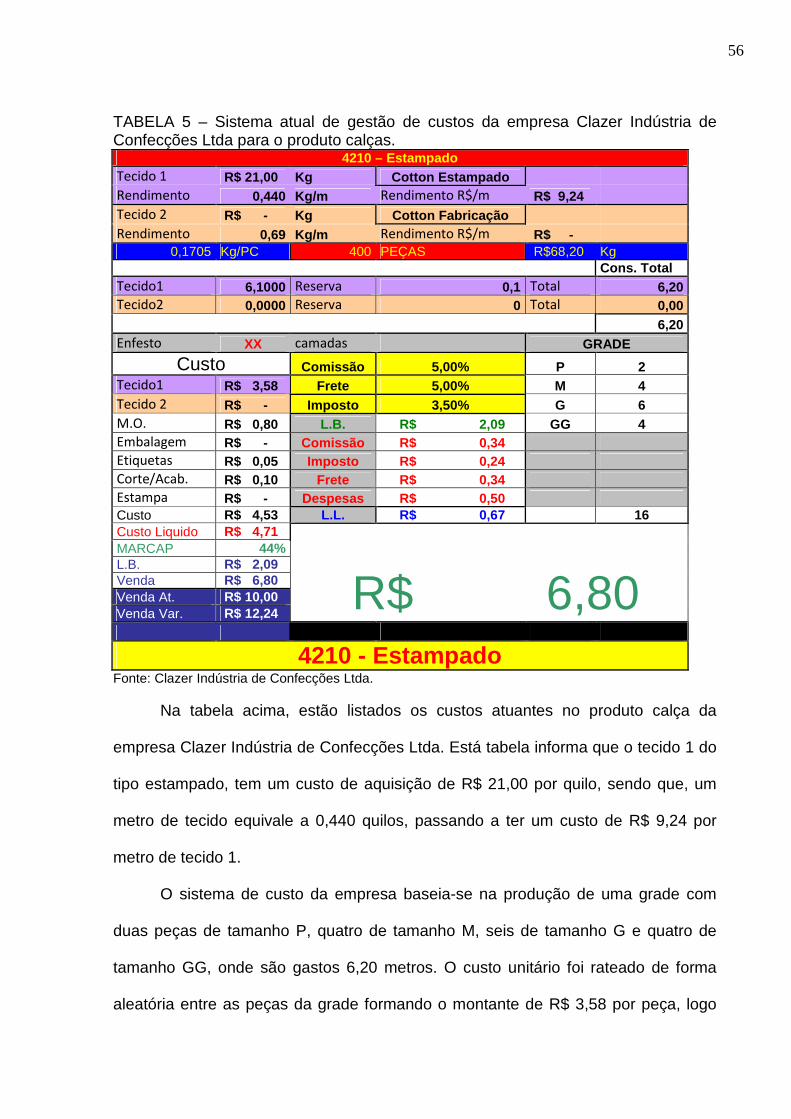

5.1 GESTÃO E ANÁLISE DE CUSTOS ATUAL DA EMPRESA

Nesta etapa, apresenta-se o atual sistema de custos e gestão da empresa

Clazer Confecções Ltda. Demonstrando a forma como estes foram rateados de

forma unitária pela própria, sobre a produção de calça e blusa, chegando ao lucro

bruto e líquido de cada um destes.

56

TABELA 5 – Sistema atual de gestão de custos da empresa Clazer Indústria de Confecções Ltda para o produto calças.

4210 – Estampado Tecido 1 R$ 21,00 Kg Cotton Estampado

Rendimento 0,440 Kg/m Rendimento R$/m R$ 9,24

Tecido 2 R$ - Kg Cotton Fabricação

Rendimento 0,69 Kg/m Rendimento R$/m R$ -

0,1705 Kg/PC 400 PEÇAS R$68,20 Kg Cons. Total

Tecido1 6,1000 Reserva 0,1 Total 6,20 Tecido2 0,0000 Reserva 0 Total 0,00 6,20 Enfesto XX camadas GRADE

Custo Comissão 5,00% P 2 Tecido1 R$ 3,58 Frete 5,00% M 4 Tecido 2 R$ - Imposto 3,50% G 6 M.O. R$ 0,80 L.B. R$ 2,09 GG 4 Embalagem R$ - Comissão R$ 0,34 Etiquetas R$ 0,05 Imposto R$ 0,24 Corte/Acab. R$ 0,10 Frete R$ 0,34 Estampa R$ - Despesas R$ 0,50 Custo R$ 4,53 L.L. R$ 0,67 16 Custo Liquido R$ 4,71 MARCAP 44% L.B. R$ 2,09 Venda R$ 6,80 Venda At. R$ 10,00 Venda Var. R$ 12,24

R$ 6,80

4210 - Estampado Fonte: Clazer Indústria de Confecções Ltda.

Na tabela acima, estão listados os custos atuantes no produto calça da

empresa Clazer Indústria de Confecções Ltda. Está tabela informa que o tecido 1 do

tipo estampado, tem um custo de aquisição de R$ 21,00 por quilo, sendo que, um

metro de tecido equivale a 0,440 quilos, passando a ter um custo de R$ 9,24 por

metro de tecido 1.

O sistema de custo da empresa baseia-se na produção de uma grade com

duas peças de tamanho P, quatro de tamanho M, seis de tamanho G e quatro de

tamanho GG, onde são gastos 6,20 metros. O custo unitário foi rateado de forma

aleatória entre as peças da grade formando o montante de R$ 3,58 por peça, logo

57

em seguida a tabela relaciona os seguintes custos: R$ 0,80 de mão-de-obra, R$

0,05 de etiquetas, R$ 0.10 de corte e acabamento, onde somados geram um custo

total de R$4,53 por peça que acrescidos a um percentual de 4% que a empresa

alega ser o custo do financeiro, gera um custo líquido de R$ 4,71. Usando uma

margem de lucro de 44% em cima deste custo líquido, obtém-se um lucro bruto de

R$ 2,09 por peça, chagando assim ao preço de venda de R$ 6,80.

A empresa ainda subtrai do lucro bruto de R$ 2,09 os custos do frete, dos

impostos e das comissões de vendas, tendo uma porcentagem respectivamente de

5%, 3,5% e 5% em cima do preço de venda, formando assim o valor de R$ 0,34

para o frete, R$ 0,24 para os impostos e R$ 0,34 para as comissões de vendas,

tendo em vista que ainda há um valor formulado aleatoriamente no valor de R$ 0,50

para as despesas da empresa, proporcionando assim um lucro liquido final sobre

cada peça de R$ 0,67

58

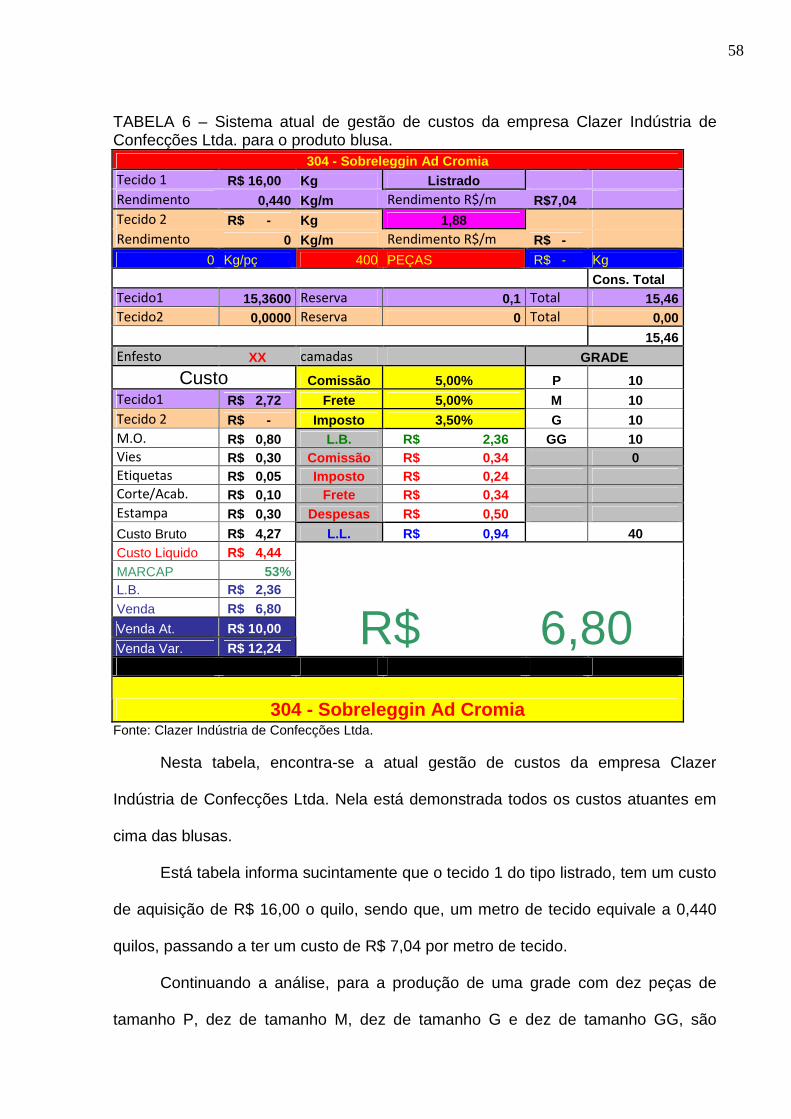

TABELA 6 – Sistema atual de gestão de custos da empresa Clazer Indústria de Confecções Ltda. para o produto blusa.

304 - Sobreleggin Ad Cromia Tecido 1 R$ 16,00 Kg Listrado

Rendimento 0,440 Kg/m Rendimento R$/m R$7,04

Tecido 2 R$ - Kg 1,88

Rendimento 0 Kg/m Rendimento R$/m R$ -

0 Kg/pç 400 PEÇAS R$ - Kg

Cons. Total Tecido1 15,3600 Reserva 0,1 Total 15,46 Tecido2 0,0000 Reserva 0 Total 0,00 15,46 Enfesto XX camadas GRADE

Custo Comissão 5,00% P 10 Tecido1 R$ 2,72 Frete 5,00% M 10 Tecido 2 R$ - Imposto 3,50% G 10 M.O. R$ 0,80 L.B. R$ 2,36 GG 10 Vies R$ 0,30 Comissão R$ 0,34 0 Etiquetas R$ 0,05 Imposto R$ 0,24 Corte/Acab. R$ 0,10 Frete R$ 0,34 Estampa R$ 0,30 Despesas R$ 0,50

Custo Bruto R$ 4,27 L.L. R$ 0,94 40 Custo Liquido R$ 4,44 MARCAP 53% L.B. R$ 2,36 Venda R$ 6,80

Venda At. R$ 10,00

Venda Var. R$ 12,24 R$ 6,80

304 - Sobreleggin Ad Cromia Fonte: Clazer Indústria de Confecções Ltda.

Nesta tabela, encontra-se a atual gestão de custos da empresa Clazer

Indústria de Confecções Ltda. Nela está demonstrada todos os custos atuantes em

cima das blusas.

Está tabela informa sucintamente que o tecido 1 do tipo listrado, tem um custo

de aquisição de R$ 16,00 o quilo, sendo que, um metro de tecido equivale a 0,440

quilos, passando a ter um custo de R$ 7,04 por metro de tecido.