extension.unicen.edu.arextension.unicen.edu.ar/jem/subir/uploads/1199_2016.docx · web viewresumo o...

TRANSCRIPT

AVALIAÇÃO DA SITUAÇÃO FISCAL DOS DIRETÓRIOS ACADÊMICOS DE UMA INSTITUIÇÃO DE ENSINO

Ma. Mirna Muraro1

Acadêmica Fernanda de Melo Comin ²

Acadêmico Ian Suello ³

Universidade de Passo Fundo

Brasil

RESUMOO presente artigo tem como objetivo demonstrar a importância de métodos de controles

contábeis e fiscais para instituições sem fins lucrativos. Para realização deste, foi feito um

levantamento junto aos diretórios e centros acadêmicos de uma instituição de ensino do

norte do Rio Grande do Sul. No estudo foram realizadas pesquisas das obrigações que

estas devem prestar aos órgãos fiscais para que permaneçam em situação regular e

consigam realizar suas atividades. A partir deste estudo, procura-se ajudar na regularização

das pendências destas associações, e proporcionar uma melhor compreensão dos

ensinamentos obtidos durante o curso de Ciências Contábeis, nos quais se observa que a

contabilidade tem como finalidade a prestação de informações para os seus usuários, no

caso das associações, seus associados e ou assistidos. Conclui-se ao final do estudo, que

as entidades analisadas carecem de assessoria contábil e fiscal, principalmente para

regularização de sua situação fiscal, visto que 90% delas não conseguem emitir negativas,

que são necessárias para seu regular funcionamento.

PALAVRAS-CHAVES: Instituições sem fins lucrativos, regularização, escrituração contábil.

1 Professora coordenadora do projeto Núcleo de Apoio Fiscal e Contábil Campus I da Universidade de Passo Fundo Ma. Mirna Muraro.

² Acadêmica do curso de Ciências Contábeis e bolsista voluntária do projeto Núcleo de Apoio Fiscal e Contábil da Universidade de Passo Fundo Fernanda de Melo Comin.

³ Acadêmico do curso de Ciências Contábeis e bolsista do projeto Núcleo de Apoio Fiscal e Contábil da Universidade de Passo Fundo Ian Suello.

1. INTRODUÇÃO

Independente de visar lucros ou não, toda e qualquer organização utiliza recursos e

necessita de informações para realizar um processo de desenvolvimento. Encaixam-se

neste contexto, as instituições sem fins lucrativos, que são instituições privadas, que

possuem por propósito, seja específico ou não, colaborar com a sociedade.

Este trabalho pretende relatar em forma de um artigo sobre controle contábil e fiscal

para instituições sem fins lucrativos, através de levantamento junto aos diretórios e centros

acadêmicos de uma instituição de ensino do norte do RS.

O trabalho foi realizado com o objetivo de enfatizar a importância das informações

contábeis e fiscais para a correta regularização e prestação de contas de instituições sem

fins lucrativos, mostrando quais as normas que as regulam e quais as obrigações que

devem cumprir.

Para o referencial teórico foram utilizadas pesquisas bibliográficas sobre entidades

imunes e isentas. No estudo pode-se constatar a inexistência de registros contábeis formais,

além de problemas de gestão e controle decorrentes da dificuldade de compreensão, por

parte de dirigentes e associados, do que seja isenções fiscais e da falta de conhecimento da

importância de um profissional da área que desempenhe as funções especialmente por ser

de caráter voluntário, isto dificulta a gestão de tais entidades.

Mesmo sem o pagamento de tributos, as associações e outras entidades vinculadas

ao terceiro setor, ficavam obrigadas a entrega de DCTF, DIPJ, RAIS e SEFIF sem

movimento, quando não há funcionários. A falta de entrega destas declarações gera multas

anuais e as pendências na Receita Federal impediam a emissão de certidões necessárias

ao correto funcionamento de suas atividades.

O terceiro setor tinha várias obrigações acessórias contábeis e tributárias a serem

cumpridas até 2013, inclusive foi cogitada para 2014 a entrega da ECD – Escrituração

contábil digital e da nova DIPJ que se chama ECF – Escrituração Contábil e Fiscal, mesmo

sem existir fatos e atos administrativos.

Muitas destas entidades, como, por exemplo, as associações de moradores, não

possuem renda, existem para defesa dos interesses de seus associados. Neste contexto

estão os diretórios e centros acadêmicos das instituições de ensino que existem para defesa

dos interesses dos estudantes, mas importante que compreendam que cumprir com as

obrigações fiscais, faz parte da rotina de qualquer entidade, e o responsável por tal tarefa, é

o contador, que deverá ser contratado pelas entidades.

2. REFERENCIAL TEÓRICO

O referencial teórico aborda os assuntos relacionados com o atendimento dos

objetivos do artigo e trata sobre as associações sem fins lucrativos, das obrigações

acessórias a que estas entidades devem entregar para os órgãos fiscalizadores e da

importância da prestação de contas que estas instituições devem prestar aos seus usuários

ou atendidos.

2.1 ASSOCIAÇÕES SEM FINS LUCRATIVOS

O Código Civil (Lei nº 10.406, de 2002), em seu art. 53, diz taxativamente que

"constituem-se as associações pela união de pessoas que se organizem para fins não

econômicos". Nesse sentido, associação sem fins lucrativos (ou econômicos) é qualquer

iniciativa formal ou não que reúne pessoas físicas ou outras sociedades jurídicas com

objetivos comuns, visando superar dificuldades e gerar benefícios para os seus associados.

Formalmente, pode-se dizer que a associação, qualquer que seja seu tipo ou seu

objetivo, é uma forma jurídica de legalizar a união de pessoas em torno de seus interesses e

que sua constituição permite a construção de condições maiores e melhores do que as que

os indivíduos teriam isoladamente para a realização dos seus objetivos.

A associação, então, é a forma mais básica para se organizar juridicamente um

grupo de pessoas para a realização de objetivos comuns. Portanto, as associações

expressam a crença de que juntos, os associados podem encontrar soluções melhores para

os diversos conflitos existentes na vida em sociedade.

Essas entidades são constituídas sob a forma jurídica de associações e de

fundações privadas, porém, habitualmente, são identificadas como ONG, OSCIP, OS,

Instituto, etc. As OSCIP e OS são qualificações que as associações e fundações podem

receber, uma vez preenchidos os requisitos legais, assim como ocorre com as titulações de

Utilidade Pública Municipal (UPM), Estadual (UPE) e Federal (UPF) e o Certificado de

entidade beneficente de assistência social (CEBAS).

Segundo Receita Federal (2015) a natureza jurídica a ser adotada pelas associações

é a de número 399-9, e o que irá diferenciar a forma jurídica de cada tipo de associação são

basicamente os objetivos que se pretende alcançar. De modo geral as associações

caracterizam-se por:

• Reunião de duas ou mais pessoas para a realização de objetivos comuns;

• Seu patrimônio é constituído pela contribuição dos associados, por doações,

subvenções,

• Seus fins podem ser alterados pelos associados;

• Os seus associados deliberam livremente;

• São entidades de direto privado e não público.

Deve-se observar que nem todas as entidades sem fins lucrativos, constantes no

PGD CNPJ, são associações sem fins lucrativos. Algumas dessas entidades, como os

condomínios edilícios são entidades que não têm personalidade jurídica.

2.2 OBRIGAÇÕES ACESSORIAS PARA ASSOCIAÇÕES

As Entidades Imunes e Isentas, a partir de 2014 entram no projeto SPED, estando

obrigadas a entregar as seguintes declarações:

- ECD – Escrituração Contábil Digital

- ECF – Escrituração Contábil E Fiscal- substitui a DIPJ

2.2.1 ECD – Escrituração Contábil Digital

Desde 1° de janeiro deste ano, associações dedicadas a atividades de organização

religiosa são obrigadas a adotar a ECD (Escrituração Contábil Digital). E como tal, têm até

o último dia útil de junho do ano seguinte para entregar o SPED Contábil ou o ECD.

Estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de

1º de janeiro de 2014:

I – as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no

lucro real;

II – as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a

título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela

dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de

todos os impostos e contribuições a que estiver sujeita; e

III – as pessoas jurídicas imunes e isentas.

- As regras de obrigatoriedade não levam em consideração se a pessoa jurídica teve

ou não movimento no período. Não ter movimento não quer dizer não ter fato contábil e a

entrega deve ocorrer assim mesmo.

- A associação sem fins lucrativos, imune ou isenta, ao manter escrituração

completa de suas receitas e despesas, deve observar as formalidades requeridas para a

sua validade jurídico-fiscal.

- A pessoa jurídica deve transmitir anualmente, para o site da Receita Federal do

Brasil, os seguintes livros digitais: Diário; Razão; Balancetes Diários; Balanços e fichas de

lançamento comprobatórias dos assentamentos neles transcritos;

- Assinatura dos livros e documentos também é digital.

- O contador e o representante legal da empresa devem utilizar um certificado de

segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves

Públicas Brasileiras (ICP-Brasil), a fim de garantir a autoria, a autenticidade, a integridade e

a validade jurídica do documento digital.

Como se vê a partir de 2014 foram impostas às pessoas jurídicas imunes e isentas

mais uma nova obrigação acessória de grande monta que irá exigir dessas entidades, além

de uma reorganização administrativa dos departamentos envolvidos no atendimento das

informações que serão requeridas, investimentos significativos para a consecução dessa

obrigação.

A instituição da ECD neste ano-calendário (a primeira ECD será entregue em 2015),

a obrigação mais importante e, diga-se de passagem, bastante simples, era a apresentação

da DIPJ.

Mais importante é salientar que a falta de entrega da ECD acarretará multas (art. 10

da IN 1.420/2013/art. 57 da MP 2.158-35/2001) para as entidades inadimplentes de R$

500,00 (quinhentos reais) por mês-calendário ou fração de atraso o que, convenhamos, irá

dificultar a vida de muitas pequenas associações civis, sem fins lucrativos.

O livro Diário mesmo sendo entregue digitalmente deverá ser autenticado no

Registro Civil de Pessoas Jurídicas ou do Cartório de Registro de Títulos e Documentos,

conforme estabelecido na legislação de organização administrativa e judiciária de cada

Estado ou do Distrito Federal.

Foi publicada no Diário Oficial de 14/08, a Instrução Normativa RFB nº 1.486, de 13

de agosto de 2014, que altera algumas disposições sobre a Escrituração Contábil Digital –

ECD, previstas na IN RFB 1.420/2013.

Destaca-se a disposição que, no caso de sociedades não empresárias, a ECD será

considerada autenticada no momento da transmissão via Sistema de Escrituração Pública –

SPED.

2.2.2 ECF – Escrituração Contábil E Fiscal

A ECF – Escrituração Contábil e Fiscal substitui a DIPJ – Declaração de Imposto de

Renda de Pessoa Jurídica

Com a publicação da Instrução Normativa nº 1353, de 30 de abril de 2013, institui-se

a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Lucro Líquido da Pessoa Jurídica (EFD IRPJ), alterada através da Instrução Normativa nº

1422 em 19/12/2013 para Escrituração Contábil Fiscal.

Nasce a então Escrituração Contábil Fiscal (ECF), prevista para entrega em julho de

2015, relativa ao ano de 2014, a ECF é a digitalização da apuração do Imposto de Renda e

da Contribuição Social. Todos os aspectos contábeis utilizados para estas apurações serão

esmiuçados em um novo arquivo digital validado e entregue ao Fisco.

Serão 14 novos Blocos com informações relativas à apuração do IRPJ e seu adicional,

CSLL, adições e exclusões do Livro de Apuração do Lucro Real (LALUR), além de grande

parte das informações, hoje constantes na DIPJ.

Resumindo: a DIPJ dá adeus às empresas em 2014 inevitavelmente, até segunda

ordem. Todas as pessoas jurídicas que estavam obrigadas a entregar a DIPJ ficam

obrigadas a ECF; Um dos blocos da ECF vai solicitar a importação da ECD entregue

anteriormente; A ECF também necessita assinatura digital do contador e do responsável

pela entidade na SRF.

2.2.3 DCTF – Declaração de Débitos e Créditos Tributários

A partir de janeiro de 2014, é obrigatória a apresentação da DCTF nas seguintes

hipóteses:

a) em relação ao 1º mês em que a pessoa jurídica não tiver débitos a declarar;

b) em relação ao mês de janeiro de cada ano-calendário, ou em relação ao mês de

início de atividades, para comunicar, se for o caso, a opção pelo regime de competência.

As pessoas jurídicas que não tenham declarado débitos na DCTF de dezembro de

2013 estão dispensadas da entrega da DCTF de janeiro de 2014 caso não tenham débitos a

declarar.

As pessoas jurídicas inativas ou sem movimento estão dispensadas da entrega da

DCTF durante o período em que permanecerem nesta condição.

2.2.4 Rais Inativa

As pessoas jurídicas imunes e isentas, como as (associações) que não tenham

funcionários, continuam obrigadas a entrega da RAIS NEGATIVA que tem prazo de metade

de janeiro a início de março de cada ano.

Em 2016 está previsto a entrada de outro projeto do governo federal, denominado E-

Social, que modificará a entrega das declarações relativas à folha de pagamento, e também

deverá gerar algum impacto para estas associações.

2.2.5 Alterações nos decretos que facilitou as associações

A SRF – Secretaria da Receita Federal acabou facilitando o cumprimento das

obrigações acessórias pelas associações sem fins lucrativos, sendo que para 2014,

somente a Rais, não sendo nem mesmo necessário à certificação digital ou contador.

O quadro 1, apresenta as regras de entrega de declarações relativas ao ano de 2014

com entrega prevista para o ano de 2015.

Quadro 1: Regras de entrega da declarações imunes isentas.

Declaração Prazo e regras Antes das alterações

Prazo e regras Depois das alterações

Rais Negativa Obrigatória

Prazo: Janeiro a março

Obrigatória

Janeiro a março

DCTF Obrigatória

Fevereiro do ano

subsequente

Vinculada aos tributos –

EFD Contribuições

Se não tem movimentação

Não precisa enviar

DIPJ / ECF Obrigatória

Junho do ano subsequente

Vinculada aos tributos –

EFD - Contribuições

Se não tem movimentação

Não precisa enviar

ECD – Escrituração Contábil Digital

Não necessária Vinculada aos tributos –

EFD Contribuições

Se não tem movimentação

Não precisa enviar

Fonte: SRF 2014

Nesse contexto observa-se que restam as associações a partir de 2014, regularizar-

se caso haja alguma pendência junto a Receita Federal. E no caso das associações como

os diretórios acadêmicos, manter escrituração contábil e ou livro caixa, para prestação de

contas junto a seus associados.

2.3 PRESTAÇÃO DE CONTAS

Todas as entidades sem fins lucrativos necessitam prestar contas a seus associados

e ou usuários, quando tiver recursos econômicos envolvidos na realização de suas

operações.

Uma prestação de contas é o resultado de como o recurso foi aplicado, pois se o

dinheiro foi utilizado respeitando-se o que está escrito no estatuto da entidade e na

Legislação, com certeza os responsáveis não terão dificuldades em terem suas contas

aprovadas pelos associados.

Fazer prestação de contas é provar com documentos onde foi gasto o dinheiro de

Convênios e ou as mensalidades dos associados. Por isso, é muito importante ficar atento

desde o recebimento dos recursos até o momento em que a prestação de contas seja

entregue e aprovada.

Todos os valores a débito na conta corrente devem corresponder a um comprovante

de despesa (nota fiscal e/ou cupom fiscal) de igual valor;

As despesas serão comprovadas mediante documentos fiscais, devendo as faturas,

recibos, notas fiscais e quaisquer outros documentos comprobatórios serem emitidos em

nome da entidade.

3. METODOLOGIA

Este estudo buscou identificar o nível de entendimento sobre regularidade fiscal e

contábil dos acadêmicos que conduzem os diretórios e centros acadêmicos de uma

instituição de ensino do norte do estado do RS. Também objetivou o nível de regularidade

fiscal existente nestas associações.

Esta pesquisa, conforme Gil (2002, p. 42), se classifica como uma pesquisa

descritiva, que tem por objetivo descrever uma determinada população, ou então, o

estabelecimento de relações entre variáveis. Uma das características mais significantes está

na utilização de coleta de dados e a observação sistemática.

Quanto à abordagem do problema, a presente pesquisa se classifica em quantitativa,

que segundo Diehl e Tatim (2004), se caracteriza pelo recurso da quantificação tanto na

coleta de dados, e também no tratamento das informações por meio de técnicas estatísticas,

como percentual, média, desvio-padrão, entre outras. Tudo isso visa garantir resultados e

evitar distorções de análise e interpretação, possibilitando uma margem de segurança maior

quanto às inerências.

Em relação ao propósito, esta pesquisa é definida como pesquisa diagnóstico, que,

segundo Diehl e Tatim (2004, p. 57) possui muitas possibilidades de projetos que visam ao

diagnóstico interno, ou do próprio ambiente da organização da empresa em todas as áreas.

As pesquisas que têm como meta o diagnóstico da organização, geralmente não acarretam

custos muito altos, mas são dificultadas pela questão da confiabilidade dos dados que nelas

existem.

Com relação procedimento técnico esta pesquisa se define como levantamento, que

conforme Gil (2004) é uma forma de pesquisa da qual se recolhe informações dos

integrantes do universo a ser pesquisado. Porém, na maioria dos levantamentos não são

pesquisados todos os integrantes, devido às dificuldades materiais que envolvem sua

realização.

A população pesquisada foram os vinte seis diretórios e centros acadêmicos de uma

instituição de ensino do norte do Rio Grande do Sul. A coleta de dados foi realizada nos

meses de agosto e setembro de 2014, por e-mail, e depois os questionários foram

entregues pessoalmente nos diretórios.

O questionário continha 13 questões de múltipla escolha, obteve-se o retorno de 11

diretórios e centros acadêmicos da instituição pesquisada, no período de setembro de 2014

a maio de 2015.

4. APRESENTAÇÃO DOS RESULTADOS

A região norte do Rio Grande do Sul possui diversas instituições de ensino, sendo

que seis destas oferecem o curso de Ciências Contábeis com aulas presenciais. Em todas

as instituições de ensino os alunos se reúnem em forma de associação para proteção e

direitos dos acadêmicos.

Esta pesquisa foi realizada em uma destas instituições que possui unidades

descentralizadas e vários campi, e desta forma conta com vinte seis Centros Acadêmicos ou

Diretórios Acadêmicos como são chamados. Esta pesquisa objetivou verificar como está a

gestão contábil e fiscal destas associações.

Para melhor avaliação das respostas e atendimento aos objetivos desta pesquisa, as

questões foram distribuídas em blocos: o primeiro bloco avalia as questões legais e fiscais e

o segundo bloco avalia as questões contábeis.

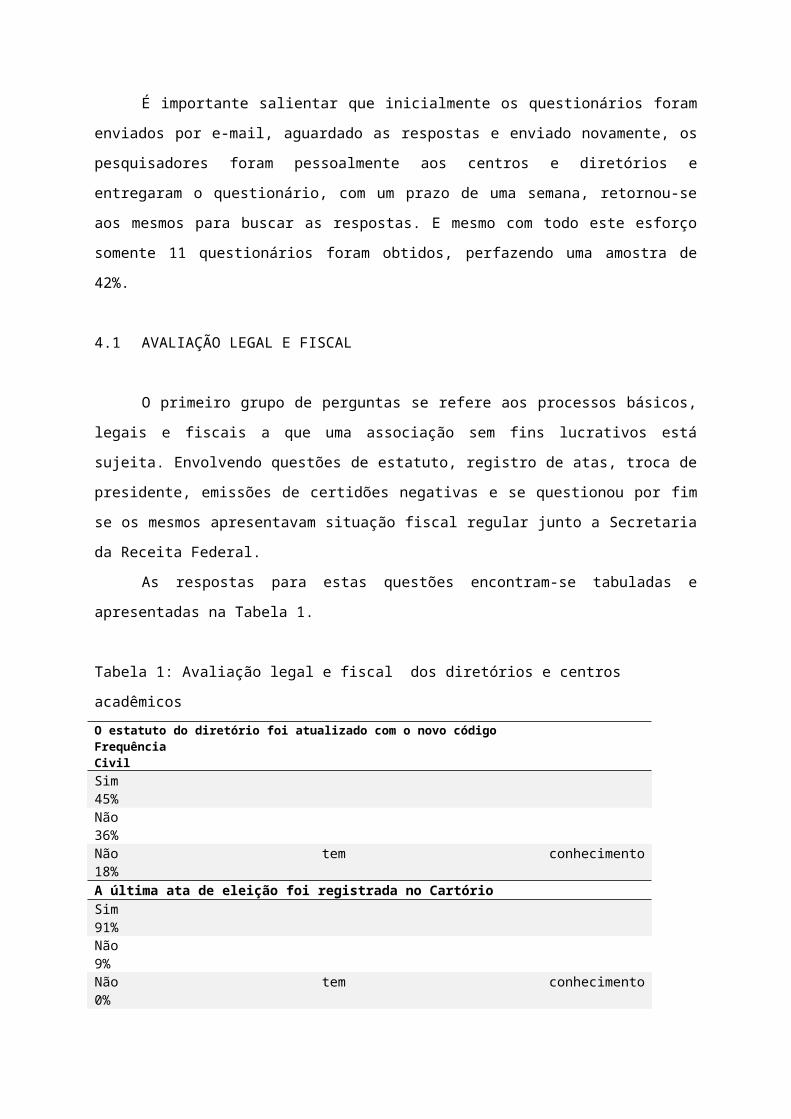

É importante salientar que inicialmente os questionários foram enviados por e-mail,

aguardado as respostas e enviado novamente, os pesquisadores foram pessoalmente aos

centros e diretórios e entregaram o questionário, com um prazo de uma semana, retornou-

se aos mesmos para buscar as respostas. E mesmo com todo este esforço somente 11

questionários foram obtidos, perfazendo uma amostra de 42%.

4.1 AVALIAÇÃO LEGAL E FISCAL

O primeiro grupo de perguntas se refere aos processos básicos, legais e fiscais a

que uma associação sem fins lucrativos está sujeita. Envolvendo questões de estatuto,

registro de atas, troca de presidente, emissões de certidões negativas e se questionou por

fim se os mesmos apresentavam situação fiscal regular junto a Secretaria da Receita

Federal.

As respostas para estas questões encontram-se tabuladas e apresentadas na Tabela

1.

Tabela 1: Avaliação legal e fiscal dos diretórios e centros acadêmicosO estatuto do diretório foi atualizado com o novo código FrequênciaCivilSim 45%Não 36%Não tem conhecimento 18%A última ata de eleição foi registrada no CartórioSim 91%Não 9%Não tem conhecimento 0%O presidente atual é o responsável pelo diretório na SRFSim 55%Não 9%Não tenho conhecimento 36%O diretório consegue emitir certidões de regularidade pela internetFGTS 36%Certidão negativa previdenciária 0%Certidão negativa de tributos federais 0%Todas 18%Nenhuma 36%O Diretório encontra-se em situação regularSim 55%Não 27%Não tenho conhecimento 18%Você sabia que o responsável por um CNPJ não poderá em algunsCasos assumir um cargo públicoSim 9%Não 36%Não tenho conhecimento 55%Fonte: Autor (2015)

Pelas respostas verifica-se que apenas 45% dos diretórios alterou o estatuto após a

alteração de 2002. Segundo os respondentes 91% dos diretórios possuem a ata de eleição

do último presidente registrada em cartório. E destas 55% informam que realizaram a

alteração na Receita Federal.

Em relação a emissão de certidões verifica-se a grande dificuldades destes

diretórios, pois 36% somente conseguem emitir certidão de regularidade de FGTS, sendo

que esta é emitida até se a entidade tiver débitos, devido a falha do sistema da Caixa

Federal.

Apenas 18% dizem que conseguem emitir todas as certidões. Entretanto através do

número do CNPJ destas entidades, fornecidos pela IES, verificamos que apenas 11% delas

conseguem emitir estas certidões.

Para 55% dos respondentes, mesmos sem conseguir emitir certidões, eles entendem

que seu diretório encontra-se em situação regular.

Uma questão que é preocupante é que muitas destas entidades acabam por não

alterar o representante na receita federal, têm algumas vezes que o representante na receita

federal ainda é o que fundou o diretório, e para conseguir a regularização será necessária

procuração eletrônica, e sem a assinatura deste, não será possível nem mesmo saber as

pendências destas entidades.

Este fato também poderá ser um problema caso este acadêmico invista em um cargo

público, porque em muitos destes cargos não é permitido manter outro vínculo, e no

entendimento a responsabilidade sobre um CNPJ - Cadastro Nacional de Pessoa Jurídica

identifica a propriedade de uma empresa.

4.2. AVALIAÇÃO DA GESTÃO CONTÁBIL DOS DIRETÓRIOS

No questionário também constavam questões relativas à gestão contábil e de

prestação de contas destes diretórios junto aos acadêmicos associados, conforme se

evidencia na Tabela 2:

Tabela 2: Avaliação gestão contábil

O diretório conta com prestação de serviços contábeis FrequênciaSim 45%Não 45%Não tem conhecimento 10%Se sim qual o valor dos honorários pagosMenos de R$ 100,00 0%Entre R$ 100,00 e 300,00 100%Mais de R$ 300,00 0%O diretório acadêmico possui funcionário registradoSim 9%Não 82%Não respondeu 9%O diretório possui livro caixaSim 45%Não 55%

Não respondeu 0%O Diretório apresenta prestação de contas dos recursos recebidos aos acadêmicosSim 73%Não 27%Não tenho conhecimento 0%Qual documento é utilizado para prestação de contasBalanço e DRE 18%Outros 73%Não tenho conhecimento 9%Fonte: Autor (2015)

Os diretórios acadêmicos da instituição de ensino foram questionados sobre se

possuíam um escritório contábil que presta serviços contábeis para a entidade, sendo que

45% responderam que possuem, sendo o valor dos honorários pagos entre R$ 100,00 a R$

300,00 reais.

Dos diretórios entrevistados somente um ou 9% da amostra, respondeu que possui

funcionário registrado e que presta serviços a entidade.

É relevante o fato constatado de que 55% dos diretórios respondentes relatam que

não manterem livro caixa, entretanto 73% relata que apresenta prestação de contas através

de demonstrativo não elaborado pela contabilidade.

4.3 RECOMENDAÇÕES

Diante do exposto anteriormente, e estando estas entidades no contexto universitário

no qual se encontram a disposição todas as ciências e que podem ser exploradas, assim

recomendam-se as possíveis soluções para os problemas verificados:

A instituição possui um projeto de extensão chamado NAF – Núcleo de Apoio

Contábil e Fiscal, em parceria com a Receita Federal que poderá auxiliar realizando a

regularização fiscal destas entidades junto a este órgão. Em oficio emitido pela direção da

instituição de ensino os serviços de extensão prestados pelos alunos de ciências contábeis,

extensionistas e voluntários, vinculados ao NAF, para atenderem os diretórios e centros

acadêmicos na regularização das pendências fiscais e contábeis.

Uma sugestão ainda para a instituição de ensino seria a realização dos

demonstrativos contábeis dos diretórios e centros acadêmicos, também pelos alunos da

disciplina de estágio supervisionado e ou as próprias entidades contratarem um escritório

para realização.

Dessa forma o projeto de extensão do NAF – Núcleo de Apoio fiscal e contábil estará

atendendo de forma ampla seus objetivos que são: Unir as questões comunitárias com a

prática pedagógica do curso: oportunizar treinamento diferenciado aos estudantes do curso

de ciências contábeis; apresentar ao acadêmico as demandas de um escritório contábil;

estreitar relacionamentos com sindicatos e associações, propiciar aos acadêmicos local e

horário para execução de horas complementares; orientar projetos beneficiados por

incentivos fiscais e formar grupos de estudos de sobre técnicas contábeis e fiscais.

5. CONSIDERAÇÕES FINAIS

Os diretórios e centros acadêmicos da instituição em estudo recebem verbas da IES,

ou seja, as mensalidades, atualmente de quatro reais por alunos, são pagas na

mensalidade, e a instituição faz o repasse de dois reais ao Diretório central de Estudantes e

mais dois reais para os diretórios acadêmicos dos cursos.

Entende-se que dessa forma ela é solidária e responsável pelas atividades destas

entidades, e da forma como atuam e como prestam contas aos alunos, que contribuem com

estas associações, visto que é compulsória a cobrança, o aluno terá que abrir um

processo/protocolo que quiser não contribuir com os centros e diretórios, e ainda se precisar

de carteira estudantil terá que pagar o valor a estas entidades.

Verificou-se de acordo com alguns casos de irregularidades cometidas por estas

entidades que as instituições de ensino foram notificadas solidariamente, então para evitar

problemas, com reclamatórias trabalhistas, execuções fiscais, entre outros danos, cabe à

instituição de ensino, solicitar prestação de contas bem como certidões de regularidades

fiscais e trabalhistas destas organizações. Inclusive para que exista transparência entre os

acadêmicos dos recursos cobrados x a aplicação deste em prol dos acadêmicos de

melhorias de atendimento.

Durante o andamento deste artigo, a Secretaria da Receita Federal do Brasil alterou

novamente as normas e a partir de 2015, entrega em 2016, as entidades imunes e isentas

voltam a ser obrigadas a entrega da ECF, que substitui a antiga DCTF, com multa elevada,

o que deverá ser motivo de preocupação para estas entidades.

Por fim entende-se que estes alunos amanhã estarão no mercado de trabalho, e

como tal deverão entender que quando responsáveis por uma empresa, deverão manter

uma gestão adequada cumprindo com a legislação contábil e fiscal.

REFERÊNCIAS

DIEHL, Astor Antônio; TATIM, Denise Carvalho. Pesquisa em ciências sociais aplicadas: Métodos e Técnicas. São Paulo: Pearson Prentice Hall, 2004.

Gil, Antonio Carlos. Como elaborar um projeto de pesquisa. 4ª Ed. São Paulo: Atlas (2002)

MACHADO, Maria Rejane Bitencourt. Entidades Beneficentes de Assistência Social: Contabilidade, Obrigações Acessórias e Principais. 2. ed. Curitiba: Jaruá, 2009.

OLAK, Paulo Arnaldo; NASCIMENTO, Diogo Toledo. Contabilidade para entidades sem fins lucrativos (Terceiro Setor). São Paulo: Atlas, 2010.

RECEITA FEDERAL. Manual de Orientação da EDC. Disponível em: <http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/download/Manual_de_Orientacao_da_ECD.pdf> Acesso em 05/01/2016.

RECEITA FEDERAL. EFD Fiscal. Disponível em: < http://www1.receita.fazenda.gov.br/sistemas/sped-fiscal/download/GUIA_PRATICO_DA_EFD-Versao_2.0.18.pdf Acesso em 10/01/2016.

RECEITA FEDERAL. ECD – Escrituração Contábil Digital. Disponível em: <http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/o-que-e.htm> acesso em 10/01/2016.

PORTAL CFC. Obrigações acessórias: entidades imunes e isentas. Disponível em: <http://www.portalcfc.org.br/noticia.php?new=15774. Acesso em: 20/01/2016.

CRC/PE. Entidades sem fins lucrativos, obrigações acessórias. Disponível em: <http://www.crc-ce.org.br/v2/files/boletim_08.pdf> Acesso em: 10/02/2016

RECEITA FEDERAL. EFD - Contribuições. Disponível em: < http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/download/Guia_Pratico_EFD_Contribuicoes_Versao_1_21_102015.pdf> Acesso em 14/02/2015.