€¦ · web viewcontratados de fornecedores do mercado, por meio de licitação ou de...

TRANSCRIPT

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

GRUPO II – CLASSE V – PlenárioTC 032.821/2008-0Natureza: Relatório de Auditoria.Interessado: Ministério do Planejamento, Orçamento e Gestão–MPOG.Unidades: Agência Nacional de Transportes Aquaviários–Antaq, Conselho Administrativo de Defesa Econômica–Cade, Conselho Nacional de Justiça–CNJ, Conselho Nacional do Ministério Público–CNMP, Instituto Brasileiro de Turismo–Embratur, Ministério das Comunicações–MC, Ministério do Esporte–ME, Ministério Público do Trabalho–MPT, Secretaria de Logística e Tecnologia da Informação do Ministério do Planejamento, Orçamento e Gestão–SLTI/MPOG e Tribunal de Justiça do Distrito Federal e dos Territórios–TJDFT.Advogado constituído nos autos: não há.

SUMÁRIO: AUDITORIA. TECNOLOGIA DA INFORMAÇÃO. IDENTIFICAÇÃO DOS SISTEMAS INFORMATIZADOS PARA GESTÃO DE COMPRAS, ALMOXARIFADO, PATRIMÔNIO, CONTRATOS E AFINS DA ADMINISTRAÇÃO PÚBLICA FEDERAL. AVALIAÇÃO DO NÍVEL CONCORRENCIAL, DA ECONOMICIDADE DAS CONTRATAÇÕES E DA VIABILIDADE DA AQUISIÇÃO OU DA CONTRATAÇÃO DO DESENVOLVIMENTO DOS SISTEMAS DE MODO CENTRALIZADO. DETERMINAÇÃO. RECOMENDAÇÕES. ALERTAS.

RELATÓRIO

Adoto como relatório a instrução da equipe da Secretaria de Fiscalização de Tecnologia da Informação-Sefti, às fls. 114/152, cujo encaminhamento contou com o apoio do diretor da Diretoria de Fiscalização de Governança de Tecnologia da Informação–Digov-3 e do titular da unidade técnica (fl. 152):

“1. Introdução1. Trata-se de fiscalização para atender os itens 9.3 do Acórdão no 1.100/2008 – TCU – Plenário e 9.2 do Acórdão no 4.971/2008 – TCU – 2ª Câmara, que determinaram à Secretaria-Geral de Controle Externo (Segecex) e à Secretaria de Fiscalização de Tecnologia da Informação (Sefti) a realização de auditoria com o objetivo de identificar, no âmbito da Administração Pública Federal (APF), os sistemas informatizados para gestão de compras, almoxarifado, patrimônio, contratos e afins adotados, o nível concorrencial e a economicidade das contratações, bem como a viabilidade da Administração adquirir ou contratar o desenvolvimento desse tipo de sistema de forma centralizada. Visão geral do objeto auditadoSistemas SMP2. No contexto desta auditoria, a expressão ‘sistema informatizado de gestão de material e patrimônio’ (SMP) foi adotada para sintetizar a natureza dos sistemas de informação que tem por objetivo essencial gerir bens e materiais de consumo. Usualmente, esses sistemas podem apresentar diversas funcionalidades, que podem ser agrupadas em diversos módulos, tais como:

1

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

gestão de material, também chamada de gestão de almoxarifado; gestão de patrimônio mobiliário, também chamada de gestão de patrimônio; gestão de frotas de veículos; gestão de patrimônio imobiliário; gestão de compras; gestão de contratos; gestão de planejamento e execução orçamentária, com interface com o SIAFI; gestão de diárias e passagens.3. Além de sistemas específicos para gestão de material e patrimônio, atualmente no mercado existem sistemas de informação de gestão empresarial (Enterprise Resource Planning – ERP) que apresentam diversas funcionalidades integradas, entre elas, gestão de material e patrimônio. Geralmente, o custo total de soluções que incluam ERPs é muito maior do que o custo de sistemas específicos.Solução de TI de SMP4. Segundo o inciso IV do art. 2º da Instrução Normativa nº 4/2008 da SLTI/MP, uma solução de Tecnologia da Informação (TI) pode ser definida como ‘todos os serviços, produtos e outros elementos necessários que se integram para o alcance dos resultados pretendidos’.5. Para que um sistema de material e patrimônio efetivamente possa gerar benefícios para o órgão ou entidade, não basta que seja realizada somente a contratação de licenças de uso do sistema. Normalmente, há que ser feita a contratação de uma solução de TI de gestão de material e patrimônio. Soluções de TI de SMP tipicamente abrangem a contratação dos seguintes serviços: licenças de uso para cada módulo integrante do SMP de interesse do órgão ou entidade; implantação do sistema, que pode incluir:

instalação e configuração do sistema; cadastramento de dados relativos a almoxarifado (cadastro de materiais) e patrimônio

mobiliário e/ou imobiliário do órgão ou entidade (cadastramento de cada item de propriedade do órgão ou entidade);

migração de dados gerenciados por outros sistemas; emplaquetamento de material permanente, que consiste, em gerar, em colar etiquetas

metálicas nos bens do órgão ou entidade; treinamento de usuários no momento da implantação e periodicamente, pós-implantação, para

operação e administração da solução; suporte técnico, que consiste no serviço contínuo de:

help desk – atendimento remoto (por telefone e/ou e-mail) para esclarecimento de dúvidas e provimento de orientações quanto ao uso do sistema e à resolução de problemas;

suporte técnico local, que consiste na ida de técnicos da contratada à instalação do contratante quando não for possível resolver problemas por meio do help desk;

manutenção, que também consiste em um serviço contínuo e inclui: manutenção corretiva: decorrente de problemas de funcionalidade detectados pelos

usuários, ou seja, funcionamento em desacordo com os requisitos especificados na contratação, tais como os relativos a regras de negócio, telas, relatórios e interfaces com outros sistemas;

manutenção evolutiva: relativa à alteração de funcionalidades, tais como adaptação do sistema a mudanças no âmbito do órgão ou entidade, melhoria do sistema ao longo do tempo ou o atendimento do SMP a mudanças na legislação; e ao desenvolvimento de novos elementos (e.g. novas funcionalidades, rotinas e relatórios);

2

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

atualização de versões do software ao longo do tempo, isto é, fornecimento, instalação e configuração de novas versões que sejam lançadas dentro da vigência do contrato.

6. É importante ressaltar que, como ocorre na contratação de outras soluções de TI, alguns desses serviços são providos na implantação do sistema, isto é, logo após a sua contratação, como instalação e configuração de cada módulo contratado. Outros serviços são prestados de forma contínua, a exemplo do suporte técnico e da manutenção.7. Esses serviços continuados tornam-se indispensáveis para que o contratante possa executar com segurança seus processos de trabalho de gestão de material e patrimônio, principalmente em momentos críticos, como durante a produção dos inventários anuais.8. A contratação desse tipo de solução deve ser feita mediante licitação (CF, art. 37, inciso XXI e Lei nº 8.666/1993, art. 2º, caput), preferencialmente na modalidade pregão eletrônico (Decreto nº 5.450/2005, art. 4º e Acórdão nº 2.471/2008 - TCU - Plenário, subitem 9.2). Já a contratação dos serviços contínuos normalmente é feita diretamente junto ao fornecedor do sistema, por inexigibilidade de licitação, pois este é geralmente o detentor dos direitos sobre o software, de modo que somente ele detém as condições e o direito de efetuar alterações no sistema.Objetivos e questões de auditoria9. A presente auditoria teve como objetivos: avaliar o nível concorrencial das contratações de soluções de sistemas de material e patrimônio no âmbito da APF; avaliar a economicidade das contratações de soluções de sistemas de material e patrimônio no âmbito da APF; verificar a viabilidade de adoção de solução de sistemas de material e patrimônio disponibilizada de forma centralizada por algum órgão ou entidade para as demais organizações da APF.10. A partir dos objetivos da auditoria foram formuladas as seguintes questões de auditoria:1) As contratações de soluções de sistemas de material e patrimônio por órgãos ou entidades

públicas federais têm sido restritivas?2) As contratações de soluções de sistemas de material e patrimônio por órgãos ou entidades

públicas federais têm sido econômicas?3) Há viabilidade de a Administração adquirir ou contratar o desenvolvimento de sistema de

material e patrimônio de forma centralizada e disponibilizá-lo para os órgãos e entidades interessados?

Estratégia metodológica e limitações11. Para responder às questões de auditoria estabelecidas foram definidas duas ações básicas: a utilização de questionário eletrônico aplicado por meio da Internet a uma grande amostra de órgãos e entidades públicas federais, e a visita a um número restrito de órgãos e entidades públicas federais, contratantes de soluções de SMP.12. É importante ressaltar que as respostas ao questionário foram declarativas, isto é, não há garantias plenas quanto à veracidade e a qualidade das respostas obtidas.13. Como limitação ao trabalho da equipe de auditoria, pode ser citada a dificuldade de identificar as diversas soluções de SMP utilizadas pelos órgãos e entidades da APF previamente à coleta das respostas do questionário eletrônico, o que impossibilitou o exame de contratos de softwares distintos do sistema Asi, da empresa Link Data.Aplicação da estratégia metodológicaQuestionário eletrônico14. A equipe de auditoria elaborou questionário eletrônico para ser submetido por meio da Internet a diversos órgãos e entidades da APF. O questionário ficou disponível para acesso aos órgãos e entidades no endereço eletrônico

3

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

http://www.tcu.gov.br/Publicacoes/Sefti/Formularios/smp/ smp1.asp?codigoorgao=<código do órgão> entre dos dias 23 de junho a 24 de julho de 2009.15. O questionário eletrônico, cujo conteúdo encontra-se acostado às folhas 107/112, objetivou: identificar o quantitativo de órgãos possuidores de soluções de SMP, sejam contratadas, sejam

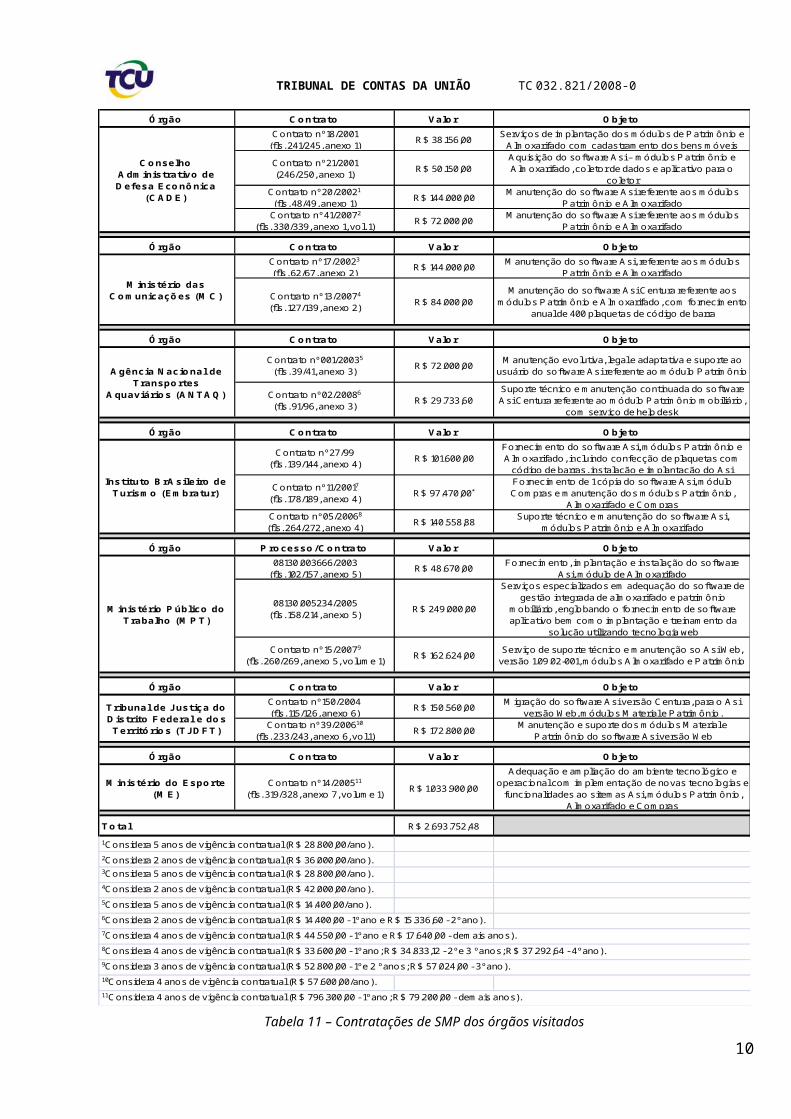

desenvolvidas internamente, e, adicionalmente, os órgãos que usam soluções oferecidas por órgãos centrais;

identificar as soluções de SMP utilizadas pelos órgãos e entidades públicas federais; identificar a forma de obtenção das soluções de SMP, com foco na competitividade e na

economicidade; verificar a viabilidade de a Administração adquirir ou contratar o desenvolvimento de SMP de

forma centralizada e disponibilizá-lo para os demais órgãos e entidades da APF.16. A seleção dos órgãos e entidades da APF para o envio do questionário baseou-se no sistema corporativo Clientela desta Corte de Contas. De acordo com consulta ao referido sistema, realizada em março/2009, foram obtidos os quantitativos de órgãos e entidades na APF que prestam contas ao TCU (Tabela 1).

Poder Vinculador Qtd Órgãos ou Entidades

Executivo 2.027

Legislativo 5

Judiciário 103

MPU 65

Total 2.200

Órgãos e Entidades da APF

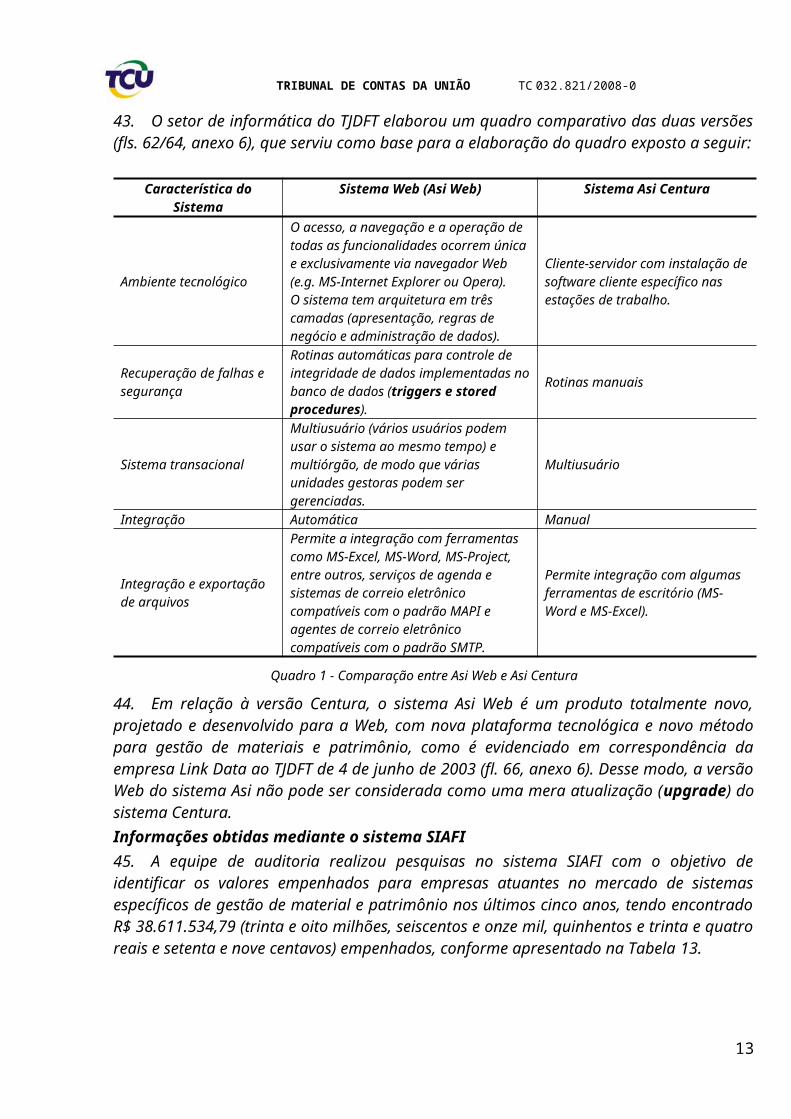

Tabela 1 – Quantitativo de órgãos e entidades da APF, segundo o sistema Clientela em março/2009

17. Como se trata de um número expressivo de organizações, a equipe de auditoria estabeleceu uma amostra contendo uma segmentação proporcional a toda população de órgãos e entidades públicas federais, totalizando 470 (quatrocentos e setenta) organizações. A relação de todos os órgãos e entidades selecionados e convidados a responder o questionário eletrônico, por meio de ofício cujo modelo está acostado na folha 106, encontra-se nas folhas 107 a 112 e o seu quantitativo, segmentado por poder vinculador, é apresentado na tabela a seguir.

Poder Vinculador Qtd Órgãos ou

Entidades% da

População

Qtd Órgãos ou Entidades da

Amostra

Executivo 2.027 21% 430

Legislativo 5 60% 3

Judiciário 103 23% 24

MPU 65 20% 13

Total 2.200 21% 470

Tabela 2 – Quantitativo de órgãos e entidades selecionados para a amostra

Dados gerais consolidados18. Dos 470 órgãos e entidades selecionados, 326 (trezentos e vinte e seis) efetivamente responderam o questionário, correspondendo a um índice de 69,36% de órgãos respondentes, conforme a Tabela 3.

Qtd. Órgãos

PesquisadosQtd. Órgãos

RespondentesÍndice de Respostas

470 326 69,36%

Dados Gerais

Tabela 3 – Quantitativo de órgãos respondentes

4

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

19. A partir da consolidação e análise das respostas dos 326 órgãos ou entidades, foi possível constatar que 81,90% (267) das organizações respondentes possuem solução de SMP, sendo que 52,15% (170) dos órgãos ou entidades possuem solução de SMP própria, seja contratada, seja desenvolvida internamente, conforme explicitado na Tabela 4. Cabe ressaltar ainda que 44,48% (145) das organizações declararam utilizar solução de SMP oferecida de forma centralizada, isto é, um órgão desenvolve ou contrata um sistema e o oferece para outros órgãos utilizarem. Entretanto, somente o exame das soluções de SMP próprias, em especial as adquiridas por intermédio de licitação ou contratadas de forma direta, foi objeto de estudo da presente fiscalização.

Qtd Órgãos Respondentes

Qtd órgãos c/ SMP

Qtd órgãos c/ SMP Central

Qtd órgãos c/ SMP Próprio

Índice de Órgãos com

SMP

Índice de Órgãos com SMP Central

Índice de Órgãos com SMP Próprio

326 266 143 170 81,60% 43,87% 52,15%

Órgãos com Solução de SMP

Tabela 4 – Quantitativo de órgãos e entidades possuidoras de SMP

20. De acordo com a Tabela 4, 81,90% dos órgãos e entidades pesquisadas declarou utilizar algum sistema de gestão de material e patrimônio, indicando que esse tipo de software é bastante disseminado no âmbito da APF, constituindo-se em um mercado expressivo para atuação de empresas fornecedoras de SMP. Analisando a Tabela 5, que apresenta os quantitativos segmentados por poder vinculador, verifica-se que, no geral, o uso de SMPs é disseminado em todos os poderes.

Poder Vinculador

Orgãos Pesquisados

Orgãos Respondentes

Índice de Respondentes

(%)

Possui SMP

%Possui

SMP Central

%Possui

SMP Próprio

%

Executivo 430 289 67,21 237 82,01 139 48,10 142 49,13

Judiciário 24 22 91,67 17 77,27 0 0,00 17 77,27

Legislativo 3 3 100,00 2 66,67 0 0,00 2 66,67

Órgão Independente

13 12 92,31 10 83,33 4 33,33 9 75,00

Total 470 326 69,36 266 81,60 143 43,87 170 52,15

Respostas Gerais por Poder Vinculador

Tabela 5 – Respostas gerais do questionário segmentado por poder vinculador

21. Quando examinados os dados segmentados por natureza jurídica, contidos na Tabela 6, novamente constata-se o uso de soluções de SMP por grande parte dos órgãos e entidades de diversas naturezas jurídicas

.

Natureza JurídicaOrgãos

RespondentesPossui

SMP %Possui

SMP Central

%Possui

SMP Próprio

%

Administração direta 205 172 83,90 112 54,63 93 45,37

Autarquia 40 33 82,50 16 40,00 26 65,00

Empresa pública 18 9 50,00 1 5,56 9 50,00

Sociedade de economia mista

33 27 81,82 4 12,12 23 69,70

Fundação pública 20 16 80,00 9 45,00 11 55,00

Agência reguladora 8 7 87,50 1 12,50 6 75,00

Agência executiva 2 2 100,00 0 0,00 2 100,00

Total 326 266 81,60 143 43,87 170 52,15

Respostas Gerais por Natureza Jurídica

Tabela 6 – Respostas gerais do questionário segmentado por natureza jurídica dos órgãos

5

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Formas de obtenção22. Quando analisada a consolidação das respostas do questionário eletrônico referentes às formas de obtenção das soluções de SMP próprias pelos órgãos e entidades públicos federais, apresentada na Tabela 7, constata-se que os sistemas de material e patrimônio em operação foram obtidos essencialmente por meio de três formas básicas: contratados de fornecedores do mercado, por meio de licitação ou de contratação direta por

inexigibilidade ou dispensa de licitação (41,18%); desenvolvidos internamente pelos próprios órgãos ou entidades (41,76%); obtidos de outros órgãos ou entidades, que, por sua vez, contrataram ou desenvolveram

internamente esses sistemas (5,29%). SMP Próprio

Forma de Obtenção Qtd %

Licitação na modalidade Pregão - eletrônico 7 4,12

Licitação na modalidade Pregão - presencial 3 1,76

Licitação do tipo Técnica e Preço 11 6,47

Licitação na modalidade Convite do tipo Menor Preço 2 1,18

Adesão a Ata de Registro de Preço 0 0,00

Inexigibilidade de licitação 38 22,35

Dispensa de licitação 9 5,29

Soluções contratadas -Total 70 41,18

Desenvolvimento interno 71 41,76

Adoção de sistema desenvolvido por outro órgão ou entidade pública mediante cessão do softw are 9 5,29

Adoção de softw are público 1 0,59

Adoção de softw are livre 1 0,59

Outra forma de obtenção 18 10,59

Soluções não contratadas -Total 100 58,82

Total 170 100

Tabela 7 – Formas de obtenção de SMP

23. O item ‘Outras formas de obtenção’, embora apresente percentual relevante (10,59%), quando examinada pormenorizadamente indica, em sua maioria, falhas no preenchimento do questionário que não puderam ser sanadas na consolidação das respostas.24. Examinando isoladamente os números das soluções de SMP contratadas, expostos na Tabela 7, verifica-se que foram feitas 38 (trinta e oito) contratações por inexigibilidades e 9 (nove) dispensas de licitação, totalizando 47 (quarenta e sete) processos de contratação direta identificados na amostra de órgãos e entidades. Essa quantidade se traduz em um percentual de 67% (47/70 x 100) do total das soluções contratadas. Cotejando essa informação com os anos em que essas contratações ocorreram (Tabela 8), constata-se que a partir de 2005, há uma diminuição drástica de contratações diretas.

Contratações Diretas Até 2004

A partir de 2005 Total

Inexigibilidades 37 1 38

Dispensas 8 1 9

Tabela 8 – Quantitativo de contratações de SMP de forma direta

25. Examinando as contratações realizadas por licitação, cujos dados são apresentados na Tabela 9, verifica-se comportamento contrário às contratações diretas, havendo um incremento a partir de 2005 das aquisições efetivadas por licitação.

6

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Modalidade Licitação Até 2004A partir de

2005 Total

Pregão Eletrônico 1 6 7

Pregão Presencial 0 3 3

Técnica e Preço 6 5 11

Convite Menor Preço 1 1 2

Tabela 9 – Quantitativo de contratações de SMP por licitação

Sistemas ERP26. A análise das respostas revelou que, das 267 organizações públicas federais que declararam possuir sistema de gestão de material e patrimônio, 43 caracterizaram seu sistema como parte integrante de um sistema de gestão mais abrangente do tipo ERP.Valores contratados27. A consolidação das informações quanto aos valores dos sistemas de gestão de material e patrimônio contratados, incluindo sistemas de ERP, evidenciam gastos totais da ordem de R$ 438.000.000,00 (quatrocentos e trinta e oito milhões de reais), conforme apresentado na Tabela 10. Deve ser lembrado que esse montante refere-se a uma amostra de aproximadamente 15% (366 respondentes de um total de 2.200 órgãos e entidades públicas federais registradas no sistema Clientela do TCU).

Antes de 1990 De 1990 até 1999 A Partir de 2000 Total

Específ ico R$ 44.449,20 R$ 5.862.772,20 R$ 23.560.582,00 R$ 29.467.803,40

ERP R$ 0,00 R$ 27.969.222,01 R$ 380.808.948,80 R$ 408.778.170,81

Total R$ 44.449,20 R$ 33.831.994,21 R$ 404.369.530,80 R$ 438.245.974,21

Valor Envolvido nas ContrataçõesTipo de Sistema de SMP

Tabela 10 – Valor envolvido nas contratações de SMP

28. Quando verificados os gastos relativos aos sistemas especializados de material e patrimônio ao longo dos anos, verifica-se que os desembolsos passaram de R$ 5.862.772,20, nos anos 1990, para R$ 23.560.582,20, entre os anos 2000 e 2009. Adicionalmente, quando a equipe de auditoria analisou detalhadamente os gastos efetuados em cada ano, foi verificado que, entre 2006 e 2009, os órgãos e entidades da amostra gastaram R$ 11.281.732,00. Diante dessas informações, constata-se o acentuado aumento do montante aplicado em softwares de gestão de material e patrimônio especializados ocorrido recentemente.29. Em relação aos sistemas integrados de gestão (ERP) que abrangem a gestão de material e patrimônio, o crescimento dos gastos verificados nos últimos anos foi ainda mais acentuado. De 1990 a 1999, foram gastos R$ 27.969.222,01, enquanto que, entre os anos 2000 e 2009, os gastos foram de R$ 408.778.170,81. O exame dos gastos ao longo dos últimos três anos demonstrou que foi alcançada a monta de R$ 6.254.460,72. Importa ressaltar que o valor total gasto entre os anos 2000 e 2009 inclui duas contratações que, somadas, correspondem a R$ 331.000.000,00 (trezentos e trinta e um milhões de reais). Ainda, é oportuno destacar que, como pode ser observado a partir da leitura da Tabela 10, as contratações de sistemas de ERP são mais vultosas do que as contratações de sistemas especializados.Visitas30. Durante o período de execução da fiscalização, entre 24/03/2009 e 13/07/2009, a equipe de auditoria realizou visitas a sete órgãos e entidades da APF, contratantes de soluções de SMP, com o objetivo de identificar como foram realizadas as contratações e como os respectivos contratos foram gerenciados ao longo do tempo, com foco no nível concorrencial e na economicidade das contratações.31. Os órgãos visitados foram o Conselho Administrativo de Defesa Econômica (Cade), o Ministério das Comunicações (MC), a Agência Nacional de Transportes Aquaviários (Antaq), o

7

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Instituto Brasileiro de Turismo (Embratur), o Ministério Público do Trabalho (MPT), o Tribunal de Justiça do Distrito Federal e dos Territórios (TJDFT) e o Ministério do Esporte (ME). Todos esses órgãos utilizam soluções de SMP de um mesmo fornecedor (empresa Link Data).32. Ao todo, foram analisados 18 (dezoito) contratos de soluções e serviços de SMP, cujos valores alcançam o total de R$ 2.693.752,48. A maior parte dos contratos examinados refere-se à contratação de serviços de manutenção e suporte dos sistemas. Informações sobre as contratações analisadas, incluindo os valores contratados, encontram-se na Tabela 11, apresentada a seguir.

8

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Órgão Contrato Valor ObjetoContrato nº 18/2001

(fls. 241/245, anexo 1) R$ 38.156,00 Serviços de implantação dos módulos de P atrimônio e Almoxarifado com cadastramento dos bens móveis

Contrato nº 21/2001(246/250, anexo 1) R$ 50.150,00

Aquisição do software Asi – módulos P atrimônio e Almoxarifado, coletor de dados e aplicativo para o

coletorContrato nº 20/20021

(fls. 48/49, anexo 1) R$ 144.000,00 Manutenção do software Asi referente aos módulos P atrimônio e Almoxarifado

Contrato nº 41/20072

(fls. 330/339, anexo 1, vol. 1) R$ 72.000,00 Manutenção do software Asi referente aos módulos P atrimônio e Almoxarifado

Órgão Contrato Valor ObjetoContrato nº 17/20023

(fls. 62/67, anexo 2) R$ 144.000,00 Manutenção do software Asi, referente aos módulos P atrimônio e Almoxarifado

Contrato nº 13/20074

(fls. 127/139, anexo 2) R$ 84.000,00 Manutenção do software Asi Centura referente aos

módulos P atrimônio e Almoxarifado, com fornecimento anual de 400 plaquetas de código de barra

Órgão Contrato Valor Objeto

Contrato nº 001/20035

(fls. 39/41, anexo 3) R$ 72.000,00 Manutenção evolutiva, legal e adaptativa e suporte ao usuário do software Asi referente ao módulo P atrimônio

Contrato nº 02/20086

(fls. 91/96, anexo 3) R$ 29.733,60 Suporte técnico e manutenção continuada do software Asi Centura referente ao módulo P atrimônio mobiliário,

com serviço de help desk

Órgão Contrato Valor Objeto

Contrato nº 27/99(fls. 139/144, anexo 4) R$ 101.600,00

Fornecimento do software Asi, módulos P atrimônio e Almoxarifado, incluindo confecção de plaquetas com

código de barras, instalação e implantação do AsiContrato nº 11/20017

(fls. 178/189, anexo 4) R$ 97.470,00*Fornecimento de 1 cópia do software Asi, módulo Compras e manutenção dos módulos P atrimônio,

Almoxarifado e ComprasContrato nº 05/20068

(fls. 264/272, anexo 4) R$ 140.558,88 Suporte técnico e manutenção do software Asi, módulos P atrimônio e Almoxarifado

Órgão P rocesso/Contrato Valor Objeto08130.003666/2003

(fls. 102/157, anexo 5) R$ 48.670,00 Fornecimento, implantação e instalação do software Asi, módulo de Almoxarifado

08130.005234/2005(fls. 158/214, anexo 5) R$ 249.000,00

Serviços especializados em adequação do software de gestão integrada de almoxarifado e patrimônio

mobiliário, englobando o fornecimento de software aplicativo bem como implantação e treinamento da

solução utilizando tecnologia webContrato nº 15/20079

(fls. 260/269, anexo 5, volume 1) R$ 162.624,00 Serviço de suporte técnico e manutenção so Asi Web, versão 1.09.02-001, módulos Almoxarifado e P atrimônio

Órgão Contrato Valor ObjetoContrato nº 150/2004(fls. 115/126, anexo 6) R$ 150.560,00 Migração do software Asi versão Centura, para o Asi

versão Web, módulos Material e P atrimônio.Contrato nº 39/200610

(fls. 233/243, anexo 6, vol.1) R$ 172.800,00 Manutenção e suporte dos módulos Material e P atrimônio do software Asi versão Web

Órgão Contrato Valor Objeto

Ministério do Esporte (ME)

Contrato nº 14/200511

(fls. 319/328, anexo 7, volume 1) R$ 1.033.900,00 Adequação e ampliação do ambiente tecnológico e

operacional com implementação de novas tecnologias e funcionalidades ao sitemas Asi, módulos P atrimônio,

Almoxarifado e Compras

R$ 2.693.752,48 1Considera 5 anos de vigência contratual (R$ 28.800,00/ano).2Considera 2 anos de vigência contratual (R$ 36.000,00/ano).3Considera 5 anos de vigência contratual (R$ 28.800,00/ano).4Considera 2 anos de vigência contratual (R$ 42.000,00/ano).5Considera 5 anos de vigência contratual (R$ 14.400,00/ano).6Considera 2 anos de vigência contratual (R$ 14.400,00 - 1º ano e R$ 15.336,60 - 2º ano).7Considera 4 anos de vigência contratual (R$ 44.550,00 - 1º ano e R$ 17.640,00 - demais anos).8Considera 4 anos de vigência contratual (R$ 33.600,00 - 1º ano; R$ 34.833,12 - 2º e 3 º anos; R$ 37.292,64 - 4º ano).9Considera 3 anos de vigência contratual (R$ 52.800,00 - 1º e 2 º anos; R$ 57.024,00 - 3º ano).10Considera 4 anos de vigência contratual (R$ 57.600,00/ano).11Considera 4 anos de vigência contratual (R$ 796.300,00 - 1º ano; R$ 79.200,00 - demais anos).

Conselho Administrativo de Defesa Econônica

(CADE)

Ministério das Comunicações (MC)

Instituto BrAsileiro de Turismo (Embratur)

Agência Nacional de Transportes

Aquaviários (ANTAQ)

Ministério Público do Trabalho (MPT)

Tribunal de J ustiça do Distrito Federal e dos Territórios (TJ DFT)

Total

Tabela 11 – Contratações de SMP dos órgãos visitados

9

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Sistemas SMP disponíveis no mercado33. Ao longo da execução da auditoria, sobretudo com o auxílio das informações obtidas com o questionário eletrônico, foram identificados diversos sistemas informatizados utilizados pelos órgãos e entidades públicas federais para a gestão de material e patrimônio, contratados ou desenvolvidos internamente pelas organizações públicas.34. A Tabela 12 apresenta as principais ferramentas de gestão de material e patrimônio, e respectivos quantitativos de órgãos usuários, citadas pelos respondentes do questionário eletrônico que possuem SMP próprio contratado. Do quantitativo de sistemas distintos que foram contratados, seja por meio de licitação, seja por meio de contratação direta, constata-se a existência de um equilíbrio entre as quantidades de sistemas específicos para a gestão de material e patrimônio e as quantidades de sistemas de ERP com funcionalidades de gestão de material e patrimônio.

# SOLUÇÃO SMP QTD FORNECEDOR ERP # SOLUÇÃO SMP QTD FORNECEDOR ERP

1 AGORA 1 TECHNE NÃO 21 SISERGE 2FUNDAÇÃO DE APOIO DA UNIVERSIDADE FEDERAL

DE SÃO J OÃO DEL REISIM

2 ASI - AUTOMATION SYSTEM OF INVENTORY 40 LINK DATA INFORMÁTICA

E SERVIÇOS LTDA. NÃO 22 SAPIENS 1 SENIOR SISTEMAS LTDA. SIM

3 CAP 1UNIPI-COOPERATIVA

MULTIDISCIPLINAR DE PROFISSIONAIS DE

INFORMÁTICA

NÃO 23 ADVANCED PROTHEUS 1 TOTVS SIM

4 EQUIPMAINT - I 1 INTELIGÊNCIA INFORMÁTICA LTDA. NÃO 24 BENNER 2 BENNER SOLUTION SIM

5 ESTOQUE FÁCIL 1 MTG NÃO 25 E.M.S. 2DATASUL SERVIÇOS EM

INFORMÁTICA E CONSULTORIA S.A.

SIM

6 NEW AGE 1 NEW AGE SOFTWARE NÃO 26 GESPRO - GESTÃO DE PROCESSOS 1 8I TECNOLOGIA EM

SISTEMAS LTDA. SIM

7 PATRIMONIO 1 SISPRO SERVIÇOS E TECNOLOGIA NÃO 27 LOGIX 1 TOTVS SIM

8 PATRIO E ALMOX 1 CONTROLE INFORMÁTICA E SISTEMAS LTDA. NÃO 28 MERCANTE 1 SERPRO SIM

9S320 - SISTEMA INTEGRADO DE RECURSOS LOGÍSTICOS

1 ATTPS NÃO 29 MICROSSIGA PROTHEUS10 1 TOTVS SIM

10 SGPA 1 EVOLUTI NÃO 30 OFM-ERP 2 OFM SISTEMAS LTDA. SIM

11 SIAMP 1 CODEVASF NÃO 31 ONEWORLD 1 NET SUITE INC. SIM

12 SIG 1 SOFTWARE PÚBLICO NÃO 32 PAD 1 DECEX SIM

13 DOCNIX BLUE 1 ACTIVE NÃO 33 RM SISTEMAS 1 TOTVS SIM

14 SIGA-EPT - SISTEMA INTEGRADO DE GESTÃO 1 SOFTWARE LIVRE NÃO 34 SAP 6 SAP BRASIL LTDA. SIM

15 SIGEPP 1MR PLUS TECHNOLOGY DESENVOLVIMENTO DE

SOFTWARE LTDA.NÃO 35

SIE - SISTEMA DE INFORMAÇÃO PARA O ENSINO

3

FATEC - FUNDAÇÃO DE APOIO À TECNOLOGIA E

CIÊNCIA DA UNIVERSIDADE DE SANTA

MARIA

SIM

16 SISALMOX / SISPATRIMONIO 1

NOSSA EQUIPE CONSULTORIA & SISTEMAS LTDA

NÃO 36 SIG - SISTEMA INTEGRADO DE GESTÃO 1 CONSIST SIM

17 SISALMOX/SIGPAT 1 POLIEDRO NÃO 37 SIGTEC 3 CENPRA SIM

18 SISTEMA DE PATRIMONIO E ALMOXARIFADO 1 CODERN NÃO 38 SISTEMA DE GESTÃO

INTEGRADA DOTAÇÃO 1 NT SOLUÇÕES E SERVIÇOS LTDA SIM

19

SISTEMA INTEGRADO CORPORATIVO DE PLANEJ AMENTO E GESTÃO DE RECURSOS

1

FADEPE/UFJ F - FUNDAÇÃO DE AMPARO AO DESENVOLVIMENTO

DO ENSINO, PESQ. E EXTENSÃO DA UFJ F

NÃO 39

SISTEMA DE INFORMAÇÕES GERENCIAIS DO ABASTECIMENTO

1

DIRETORIA DE ABASTECIMENTO DA

MARINHA E COPPE/SISTEMAS DA

UNIVERSIDADE FEDERAL DO RIO DE J ANEIRO

SIM

20 UNISPAT 1 UNISIS ADM PAT E COM PROD INF LTDA. NÃO

SISTEMAS DE SMP CONTRATADOS

Tabela 12 – Sistemas de material e patrimônio contratados

35. Quando examinados os quantitativos de órgãos que utilizam os diferentes softwares específicos de SMP, verifica-se o destaque do software Automation System of Inventory (Asi),

10

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

presente em 40 (quarenta) organizações públicas federais. O Asi também é o sistema utilizado em todos os sete órgãos visitados pela equipe de auditoria. Dos órgãos visitados e dos que responderam o questionário e que contrataram o sistema Asi previamente ao ano de 2005, todos o fizeram por inexigibilidade de licitação, excetuando o Ministério do Esporte.36. Ainda conforme apresentado na Tabela 12, entre os softwares caracterizados como ERP, destaca-se o SAP, desenvolvido pela empresa alemã Systems Applications and Products in Data Processing, presente em seis organizações.37. Dos sistemas de gestão de material e patrimônio desenvolvidos internamente pelos órgãos, foram identificados diversos softwares. Os considerados como mais relevantes pela equipe de auditoria constam na folha 113.38. Pelo destaque que o sistema Asi atualmente possui no mercado, faz-se necessário trazer ao presente relatório alguns detalhes desse software.Automation System of Inventory (Asi)39. De acordo com o sítio da empresa Link Data na Internet (http://www.linkdata.com.br), várias dezenas de órgãos e entidades públicas das três esferas de governo utilizam o sistema Asi. Alguns o utilizam em suas sedes e também em suas representações nos estados (e.g. Funasa e Incra). Esse sistema apresenta as seguintes funcionalidades básicas:a) gestão de material ou de almoxarifado;b) gestão de patrimônio mobiliário;c) gestão de patrimônio imobiliário;d) gestão de compras;e)gestão de contratos.40. A Link Data comercializa duas versões do sistema Asi: o Asi Centura e o Asi Web.41. O Asi Centura é uma versão mais antiga, desenvolvida em uma arquitetura tecnológica denominada cliente-servidor. Nessa arquitetura, parte do sistema (servidor) é instalada em um ou mais computadores centrais denominados servidores, normalmente instalados no setor de informática do órgão ou entidade, e a outra parte do sistema (cliente) é instalada em cada um dos computadores dos usuários que o utilizam. A versão Asi Centura foi contratada por diversos órgãos e entidades públicas a partir de meados dos anos 1990.42. O sistema Asi Web é mais recente (início dos anos 2000) e permite que os usuários acessem as suas funcionalidades por meio de navegadores de Internet (e.g. MS-Internet Explorer e Opera), de modo que não há necessidade de instalar parte cliente do sistema em cada microcomputador em que for usado, como é o caso da versão Centura, embora continue exigindo a instalação do sistema em computadores servidores.43. O setor de informática do TJDFT elaborou um quadro comparativo das duas versões (fls. 62/64, anexo 6), que serviu como base para a elaboração do quadro exposto a seguir:

Característica do Sistema Sistema Web (Asi Web) Sistema Asi Centura

Ambiente tecnológico

O acesso, a navegação e a operação de todas as funcionalidades ocorrem única e exclusivamente via navegador Web (e.g. MS-Internet Explorer ou Opera).O sistema tem arquitetura em três camadas (apresentação, regras de negócio e administração de dados).

Cliente-servidor com instalação de software cliente específico nas estações de trabalho.

Recuperação de falhas e segurança

Rotinas automáticas para controle de integridade de dados implementadas no banco de dados (triggers e stored procedures).

Rotinas manuais

11

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Característica do Sistema Sistema Web (Asi Web) Sistema Asi Centura

Sistema transacional

Multiusuário (vários usuários podem usar o sistema ao mesmo tempo) e multiórgão, de modo que várias unidades gestoras podem ser gerenciadas.

Multiusuário

Integração Automática Manual

Integração e exportação de arquivos

Permite a integração com ferramentas como MS-Excel, MS-Word, MS-Project, entre outros, serviços de agenda e sistemas de correio eletrônico compatíveis com o padrão MAPI e agentes de correio eletrônico compatíveis com o padrão SMTP.

Permite integração com algumas ferramentas de escritório (MS-Word e MS-Excel).

Quadro 1 - Comparação entre Asi Web e Asi Centura

44. Em relação à versão Centura, o sistema Asi Web é um produto totalmente novo, projetado e desenvolvido para a Web, com nova plataforma tecnológica e novo método para gestão de materiais e patrimônio, como é evidenciado em correspondência da empresa Link Data ao TJDFT de 4 de junho de 2003 (fl. 66, anexo 6). Desse modo, a versão Web do sistema Asi não pode ser considerada como uma mera atualização (upgrade) do sistema Centura.Informações obtidas mediante o sistema SIAFI45. A equipe de auditoria realizou pesquisas no sistema SIAFI com o objetivo de identificar os valores empenhados para empresas atuantes no mercado de sistemas específicos de gestão de material e patrimônio nos últimos cinco anos, tendo encontrado R$ 38.611.534,79 (trinta e oito milhões, seiscentos e onze mil, quinhentos e trinta e quatro reais e setenta e nove centavos) empenhados, conforme apresentado na Tabela 13.

Ano Valor

2005 R$ 10.661.981,87

2006 R$ 8.818.770,24

2007 R$ 6.072.492,35

2008 R$ 9.668.043,55

2009 R$ 3.390.246,78

Total R$ 38.611.534,79

Empenhos

Tabela 13 – Valores empenhados a fornecedores de SMP

Volume de recursos fiscalizados46. A soma das contratações analisadas por meio do questionário eletrônico totaliza R$ 438.245.974,21 (quatrocentos e trinta e oito milhões, duzentos e quarenta e cinco mil, novecentos e setenta e quatro reais e vinte e um centavos). O valor das contratações analisadas dos sete órgãos auditados alcança a monta de R$ 2.693.752,48 (dois milhões, seiscentos e noventa e três reais, setecentos e cinquenta e dois reais e quatro e oito centavos). Portanto, o volume dos recursos fiscalizado perfaz o total de R$ 440.939.726,69 (quatrocentos e quarenta milhões, novecentos e trinta e nove milhões, setecentos e vinte e seis reais e sessenta e nove centavos), conforme exposto na Tabela 14. Ressalte-se que as sete instituições visitadas não responderam o questionário.

12

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Forma de Fiscalização Valor

Questionário Eletrônico R$ 438.245.974,21

In Loco R$ 2.693.752,48

Total R$ 440.939.726,69

Tabela 14 – Volume de recursos fiscalizados

47. As instituições consultadas via questionário informaram ter gasto R$ 29.467.803,40 com SMPs específicos, conforme exposto na Tabela 10, e as organizações visitadas informaram ter gasto R$ 2.693.752,48, conforme a Tabela 14. Desse modo, nesta auditoria foram identificados gastos de R$ 32.161.555,88 (R$ 29.467.803,40 + R$ 2.693.752,48) com SMPs específicos, ou seja, que não são sistemas do tipo ERP, além dos R$ 408.778.170,81 com sistemas ERP.Benefícios estimados48. Os benefícios estimados pela equipe de auditoria para a presente fiscalização não estão diretamente associados a benefícios financeiros. Com as deliberações propostas, espera-se que haja melhorias nos controles internos dos órgãos e entidades da APF, fazendo com que o planejamento e a gestão de contratos de serviços de TI sejam mais eficazes. Com a melhoria do planejamento, espera-se aumentar o nível concorrencial das contratações de soluções de SMP, propiciando maior economicidade nas aquisições de soluções e serviços relacionados a essa tecnologia. Com a melhoria da gestão contratual, espera-se que os recursos contratados sejam utilizados adequadamente, diminuindo ou eliminando os desperdícios de recursos no escopo dessas contratações, e que informações sobre os gastos e os problemas ocorridos nos contratos sejam aproveitados para aprimorar os seguintes. Por exemplo, com a noção da quantidade de homens-hora gastas com manutenção em um contrato pode-se estimar a quantidade adequada para o próximo contrato semelhante.2. Achados de auditoria49. Os achados de auditoria I a XI, apresentados a seguir, referem-se às questões de auditoria 1 e 2. A Análise I refere-re à terceira questão de auditoria. Todas as questões são descritas no parágrafo 10 deste relatório.

Achado I. Estudos técnicos preliminares ausentes ou falhosSituação encontrada50. Os trabalhos em campo nos sete órgãos e entidades visitados evidenciaram que, dos 17 (dezessete) contratos analisados, nenhum deles possuía estudos técnicos preliminares que pudessem fundamentar posteriores projetos básicos das contratações, em ofensa ao inciso IX do art. 6º da Lei nº 8.666/1993.51. Na Embratur, fato relevante relacionado à ausência de estudos técnicos preliminares chamou a atenção da equipe de fiscalização. No segundo contrato celebrado entre aquela entidade e a empresa Link Data (Contrato nº 11/2001), o objeto da contratação englobou o fornecimento do módulo Compras do software Asi Centura e os serviços de manutenção dos módulos Patrimônio, Almoxarifado e Compras (fl. 178, anexo 4).52. Posteriormente, em 2005, quando da negociação de nova contratação com a empresa Link Data para a continuidade dos serviços de manutenção, a Embratur solicitou a retirada do módulo Compras do escopo do objeto da contratação devido à sua não utilização (fl. 256, anexo 4, volume 1). Segundo a Embratur, exigências do Sistema de Administração de Serviços Gerais (Siasg) impediam a utilização do módulo Compras (fl. 256, anexo 4, volume 1).53. Entretanto, a natureza das exigências do Siasg não foi explicitada nos autos, bem como não havia requisitos quanto ao cumprimento dessas exigências no Projeto Básico que resultou na contratação da solução baseada no sistema Asi (fls. 90 e 91, anexo 4). Adicionalmente, não foram mostradas evidências de tentativas da entidade de resolver essas incompatibilidades junto ao

13

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

fornecedor do sistema Asi e/ou do Siasg, restando configurado o abandono de parte de uma solução de TI contratada, sem uma devida justificativa. Essa parte que foi abandonada posteriormente poderia não ter sido contratada, caso tivesse havido o detalhamento da necessidade da sua contratação. Nesse caso, evidenciou-se a flagrante antieconomicidade da contratação realizada pela Embratur.54. A questão referente ao planejamento da contratação no questionário eletrônico (fl. 109) elencou alguns dos elementos que a equipe considerou que deveriam integrar os estudos técnicos preliminares. As respostas dos 64 órgãos ou entidades que se defrontaram com a questão são exibidas na Tabela 15, que mostra o percentual de presença dos elementos nos estudos técnicos.

Elementos do Estudo Técnico Preliminar %Justificativa da necessidade da contratação 89,06

Justificativa das quantidades de produtos e serviços que deveriam ser contratados 56,25

Identificação da solução baseada em SMP como um todo, composta pelo conjunto de todos os serviços, produtos e outros elementos necessários e que se integrariam para o alcance dos resultados pretendidos com a contratação

56,25

Verificação da adesão a padrões governamentais e de mercado 28,12Levantamento das soluções baseadas em SMP disponíveis no mercado à época, inclusive baseadas em softwares livres e públicos 15,62

Levantamento das soluções implantadas em outros órgãos ou entidades 20,31

Análise da possibilidade de desenvolvimento interno da solução com recursos próprios 18,75

Análise da possibilidade de desenvolvimento interno da solução com serviços contratados 20,31

Análise da possibilidade de adoção de software público ou livre 9,38Análise de economicidade da contratação 37,50Análise de viabilidade técnica da contratação 51,56

Estimativa de preço realizada com base em informações de diversas fontes, estando justificado nos autos o método utilizado, bem como as fontes dos dados que o subsidiaram 45,31

Tabela 15 – Elementos do Estudo Técnico Preliminar

55. Como pode ser verificado na Tabela 15, muitos dos órgãos da APF pesquisados não efetuam diversas atividades que poderiam embasar estudos técnicos preliminares que culminassem na análise da viabilidade da contratação, conforme o inciso IX do art. 6º da Lei nº 8.666/1993.56. Embora a legislação não seja clara a respeito de quais elementos devam constar nos estudos técnicos preliminares, uma análise sistemática da legislação conduzida pela Sefti no escopo da revisão da Nota Técnica Sefti 1/2008, identificou diversos elementos necessários para compor esses estudos, expostos a seguir, com os respectivos embasamentos legais. Esses itens complementam aqueles que constam da Tabela 15. Vários dos itens a seguir constam do art. 10 da IN SLTI nº 4/2008. justificativas da necessidade do serviço, evidenciando o problema de negócio a ser resolvido (Lei

nº 8.666/1993, art. 6º, inciso IX, art. 12, inciso II, Lei nº 10.520/2002, art. 3º, incisos I e III, Decreto nº 2.271/1997, art. 2º, inciso I, Lei nº 9.784/1999, art. 2º, parágrafo único, inciso VII);

requisitos da contratação, limitando-se àqueles indispensáveis à execução do objeto pretendido, incluindo os requisitos mínimos de qualidade necessários para o atendimento da necessidade do serviço, visando à contratação da proposta mais vantajosa, competitividade e economicidade (Constituição Federal, art. 37, inciso XXI, art. 70, caput, Lei nº 8.666/1993, art. 3º, § 1º, art. 6º, inciso IX, alíneas ‘c’ e ‘d’, art. 44, § 1º, Lei nº 10.520/2002, art. 3º, incisos I e II);

relação entre a demanda prevista e a quantidade de serviço a ser contratada (Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘f’, art. 7º, § 4º, Decreto nº 2.271/1997, art. 2º, inciso II);

14

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

levantamento das diferentes soluções de TI existentes no mercado que poderiam atender à necessidade do serviço e alcançar os resultados esperados com a contratação, com os respectivos preços estimados, feito com base nos requisitos definidos, levando-se em conta aspectos de eficiência, economicidade e padronização (Constituição Federal, art. 37, caput, art. 70, caput, Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘c’, art. 11, art. 15, incisos I, III, IV e V, art. 43, inciso IV);

justificativas da escolha do tipo de solução a contratar, levando-se em conta aspectos de eficiência, economicidade e padronização, bem como práticas de mercado (Constituição Federal, art. 37, caput, art. 70, caput, Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘c’, art. 11, art. 15, incisos I, III, IV e V, Lei nº 9.784/1999, art. 2º, parágrafo único, inciso VII);

descrição da solução de TI como um todo, composta pelo conjunto de todos os serviços, produtos e outros elementos necessários e que se integram para o alcance dos resultados pretendidos com a contratação, inclusive nos casos desses elementos serem contratados em processos de contratação distintos (Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘a’, art. 8º, caput, IN SLTI nº 4/2008, art. 2º, inciso IV);

justificativas para o parcelamento ou não do objeto, levando-se em consideração a viabilidade técnica e econômica para tal, a necessidade de aproveitar melhor as potencialidades do mercado e a possível ampliação da competitividade do certame, sem perda de economia de escala (Lei nº 8.666/1993, art. 15, inciso IV, art. 23, § 1º, Súmula TCU nº 247, Lei nº 9.784/1999, parágrafo único, inciso VII);

no caso do parcelamento do objeto, justificativas da escolha, entre as formas admitidas (Lei nº 9.784/1999, art. 2º, parágrafo único, inciso VII), quais sejam: licitações distintas (Lei nº 8.666/1993, art. 23, § 2º), adjudicação por itens (Súmula TCU nº 247), permissão de subcontratação de partes específicas do objeto (Lei nº 8.666/1993, art. 72) e permissão para formação de consórcios (Lei nº 8.666/1993, art. 33, caput);

análise da viabilidade técnica da contratação (Lei nº 8.666/1993, art. 6º, inciso IX).Critériosa) Lei nº 9.784/1999, art. 2º, caput; art. 50, § 1º;b) Lei nº 8.666/1993, art. 6º, inciso IX;c) Lei nº 10.520/2002, art. 3º, incisos I e III;d) Súmula 247; e) IN SLTI nº 4/2008, art. 10º. Evidênciasa) Cade – ausência dos estudos técnicos preliminares nos autos dos Processos Administrativos

(PAs) nos 08700.003193/2001-64 – Contratos nos 18/2001 e 21/2001; 08700.004466/2002-79 – Contrato nº 20/2002; 08700.005451/2007-32 – Contrato nº 41/2007;

b) MC – ausência dos estudos técnicos preliminares nos autos dos Processos Administrativos (PAs) nos 53000.001714/2002-71 – Contrato nº 17/2002; 53000.017262/2007-54 – Contrato nº 13/2007;

c) Antaq – ausência dos estudos técnicos preliminares nos autos dos Processos Administrativos (PAs) nos 50300.000008/2003 – Contrato nº 001/2003; 50300.002183/2007-76 – Contrato nº 02/2008;

d) Embratur – ausência dos estudos técnicos preliminares nos autos do Processos Administrativos (PAs) nos 58400.002630/99-91 – Contrato nº 27/99; 58400.002040/2001-52 – Contrato nº 11/2001; 72100.001304/2005-90 – Contrato nº 05/2006;

e) MPT – ausência dos estudos técnicos preliminares nos autos dos Processos Administrativos (PAs) nos 08130.003666/2003; 08130.005234/2005; 08130.004594/2006 – Contrato nº 15/2007;

15

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

f) TJDFT – ausência dos estudos técnicos preliminares nos autos dos Processos Administrativos (PAs) nos 6.987/2003 – Contrato nº 150/2004; 15.451/2005 – Contrato nº 39/2006;

g) ME – ausência dos estudos técnicos preliminares nos autos do Processo Administrativo (PA) nº 58000.002134/2005-68 – Contrato nº 14/2005.

Causasa) falta de planejamento das contratações;b) inobservância da legislação;c) deficiências de controles.Conclusão57. Nos estudos técnicos preliminares, entre outros itens, é imprescindível a definição dos requisitos mínimos necessários da solução a contratar. Com base nesses requisitos, pode-se proceder ao levantamento das soluções de TI de SMP existentes no mercado que possivelmente atendam a esses requisitos, bem como à identificação dos respectivos fornecedores e os preços das soluções existentes. Com base nos preços, pode-se elaborar estimativa de preços, de modo a se concluir se a contratação é viável ou não, e se o custo da contratação compensa ou não os benefícios esperados. Sem esses estudos, não fica evidente se há possibilidade de haver competição ou não (competitividade) e se o preço estimado a pagar por uma solução de SMP vale o benefício resultante ou não (economicidade). Sem competição e sem estimativas de preço adequadas (Achado V), a economicidade fica comprometida, pois o fornecedor único não tem estímulo para baixar seus preços.58. Por fim, a ausência de estudos técnicos preliminares, etapa de planejamento precedente à elaboração do termo de referência ou projeto básico em um processo de contratação, conforme estabelece o inciso IX do art. 6º da Lei nº 8.666/1993, acarretou a falta de competitividade e de economicidade nas contratações analisadas. As organizações visitadas que partiram para inexigibilidades de contratação não tinham embasamento para afirmar que o sistema Asi era o único que as atendia e que os preços estavam adequados, pois não conduziram estudos técnicos preliminares. Vale lembrar que grande dos processos analisados também não apresentaram projetos básicos (Achado III).Proposta de encaminhamento59. Recomendar à Secretaria de Logística e Tecnologia da Informação (SLTI), do Ministério do Planejamento, Orçamento e Gestão, com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU que oriente os integrantes do Sistema de Administração de Recursos de Informação e Informática (Sisp) a executar as seguintes ações nas contratações de serviços de TI:

59.1. efetuar a análise de viabilidade da contratação, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao inciso IX do art. 6º da Lei nº 8.666/1993 e ao art. 10 da IN SLTI nº 4/2008 (Achado I do relatório).

60. Recomendar ao Conselho Nacional de Justiça (CNJ), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Poder Judiciário a executar as seguintes ações nas contratações de serviços de TI:

60.1. elaborar estudos técnicos preliminares, à semelhança do disposto no art. 10 da IN SLTI nº 4/2008, previamente à elaboração dos termos de referência e projetos básicos, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção à Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘e’ (Achado I do relatório).

61. Recomendar ao Conselho Nacional do Ministério Público (CNMP), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Ministério Público a executar as seguintes ações nas contratações de serviços de TI:

16

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

61.1. elaborar estudos técnicos preliminares, à semelhança do disposto no art. 10 da IN SLTI nº 4/2008, previamente à elaboração dos termos de referência e projetos básicos, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção à Lei nº 8.666/1993, art. 6º, inciso IX, alínea ‘e’ (Achado I do relatório).

62. Alertar o Conselho Administrativo de Defesa Econômica, o Ministério das Comunicações, a Agência Nacional de Transportes Aquaviários, o Instituto Brasileiro de Turismo e o Ministério do Esporte que, nas próximas contratações de serviços de TI:

62.1. elabore estudos técnicos preliminares, com base no art. 10 da IN SLTI nº 4/2008, previamente à elaboração dos termos de referência e projetos básicos, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao estabelecido no inciso IX do art. 6º da Lei nº 8.666/1993 (Achado I do relatório).

63. Recomendar ao Ministério Público do Trabalho e ao Tribunal de Justiça do Distrito Federal e dos Territórios, com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que, nas próximas contratações de serviços de TI:

63.1. elabore estudos técnicos preliminares, à semelhança do art. 10 da IN SLTI nº 4/2008, previamente à elaboração dos termos de referência e projetos básicos, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao estabelecido no inciso IX do art. 6º da Lei nº 8.666/1993 (Achado I do relatório).

Achado III. Planos de trabalho ausentes ou falhosSituação encontrada64. O Decreto nº 2.271, de 7 de julho de 1997, que dispõe sobre a contratação de serviços pela APF, determina, no caput e incisos do art. 2º, que a contratação deve ser precedida e instruída com plano de trabalho e que esse conterá, no mínimo: a justificativa da necessidade dos serviços (inciso I); a relação entre a demanda prevista e a quantidade de serviço a ser contratada (inciso II); o demonstrativo de resultados a ser alcançados em termos de economicidade e de melhor

aproveitamento dos recursos humanos, materiais ou financeiros disponíveis (inciso III).65. A falta de formulações claras da necessidade a ser atendida e dos resultados a ser alcançados dificulta a definição adequada do objeto a ser contratado, criando-se ambiente propício para: a) a elaboração de requisitos excessivamente restritivos, restringido a competição; e/ou b) contratação de itens desnecessários (e.g. como aconteceu com o módulo de compras na contratação da Embratur relatada no Achado I).66. De forma semelhante, a inexistência da relação entre a demanda prevista e a quantidade de serviços a ser contratada possibilita a celebração de contratos antieconômicos para a Administração, pois a demanda pode ser aquém ou além da quantidade dos serviços contratados. No caso da demanda ser aquém, há possibilidade de celebração de aditivos ou extrapolação de franquias estabelecidas no contrato, a exemplo do limite de homens/hora para manutenção evolutiva ou de treinamento. Se for além, o serviço é subutilizado (e.g. serviços de treinamento, como foi relatado no Achado III).67. Adicionalmente, o processo de trabalho de fiscalização dos contratos decorrentes das contratações, com o qual efetivamente se colhe os resultados da contratação, fica prejudicado, pois o gestor/fiscal do contrato deixa de contar com um importante referencial da gestão contratual, que são os resultados esperados da contratação.68. É importante ressaltar que o Decreto nº 2.271 foi editado com base na atribuição conferida ao Presidente da República pelo inciso IV do art. 84 da Constituição Federal, transcrito a seguir:

‘Art. 84. Compete privativamente ao Presidente da República:[...]

17

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

IV - sancionar, promulgar e fazer publicar as leis, bem como expedir decretos e regulamentos para sua fiel execução;’

69. Conforme ensina Lucas Rocha Furtado (FURTADO, 2007, p. 688-689), embora as licitações tenham que ser regulamentadas em lei, o inciso VI do art. 84 da Constituição Federal confere competência ao Presidente da República para, mediante decreto, dispor sobre a organização e funcionamento da administração federal. O referido inciso é transcrito a seguir:

‘VI - dispor, mediante decreto, sobre:a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos;b) extinção de funções ou cargos públicos, quando vagos;’ (grifos nossos)

70. Portanto, todos os órgãos e entidades da APF estão sujeitos aos ditames do Decreto nº 2.271/1997, pois o Presidente da República tem a prerrogativa de expedir decretos que regulamentem a organização e o funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos, incluindo a organização dos processos licitatórios. 71. Dessa forma, verifica-se a obrigatoriedade de cumprimento ao Decreto nº 2.271/1997 por parte dos órgãos visitados pela equipe de auditoria. No entanto, a análise das contratações dos órgãos visitados evidenciou que nenhum processo de contratação possuía plano de trabalho ou documento equivalente, que é uma peça de planejamento da contratação. Após a contratação, o plano de trabalho torna-se instrumento fundamental para a gestão contratual, pois nele são definidos os resultados esperados da contratação, que são parâmetros para o acompanhamento e fiscalização da execução do contrato por parte do gestor/fiscalizador do contrato, conforme consta do art. 6º do Decreto nº 2.271/1997, transcrito a seguir:

‘art. 6º A administração indicará um gestor do contrato, que será responsável pelo acompanhamento e fiscalização da sua execução, procedendo ao registro das ocorrências e adotando as providências necessárias ao seu fiel cumprimento, tendo por parâmetro os resultados previstos no contrato.’

72. No Apêndice A é feita uma descrição detalhada da situação encontrada nos processos de contratação analisados dos órgãos visitados.Questionário eletrônico73. O questionário eletrônico (fls. 107/112) contemplou questão referente ao planejamento da contratação. Nessa questão, os órgãos pesquisados deveriam indicar quais elementos constavam formalmente em algum ponto dos autos do processo de contratação mais recente da solução de SMP atualmente disponível no órgão.74. Parte dos itens questionados constam na Tabela 15, que revela que, dos 64 órgãos ou entidades que declararam possuir formalmente em seus processos de contratação de solução SMP elementos exigidos pela legislação pertinente à licitação e contratos, 89% afirmaram que a contratação foi previamente instruída com a justificativa da necessidade da contratação; 56% justificaram as quantidades de produtos e serviços que deveriam ser contratados; e 28% declararam ter demonstrado os resultados que deveriam ser alcançados com a contratação em termos de economicidade e eficiência.75. Ou seja, pelas respostas oferecidas, parte expressiva dos órgãos e entidades não atendeu ao art. 2º do Decreto nº 2.271/1997, indicando que o planejamento das contratações dessas organizações foi deficiente. Em consequência, é provável que a fiscalização de seus contratos não tenha sido executada adequadamente, pois os resultados previstos para a contratação são parâmetros de gestão contratual, de acordo com o art. 6º do Decreto nº 2.271/1997.Critériosa) Lei nº 9.784/1999, art. 2º, caput; art. 50, § 1º;

18

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

b) Decreto nº 2.271/1997, art. 2º, incisos I, II e III.c) IN SLTI nº 4/2008, art. 10, incisos I e II; art. 10, inciso V, alíneas ‘b’ e ‘c’;d) Acórdão nº 395/1995 – TCU – Segunda Câmara, alínea ‘c.2’;e) Acórdão nº 264/2006 – TCU – Plenário, subitem 9.4.8;f) Acórdão nº 304/2006 – TCU – Plenário, subitem 9.4.7;g) Acórdão nº 2.471/2008 – TCU – Plenário, subitem 9.1.2.Evidênciasa) Cade – justificativas da contratação – Contratos nos 18/2001 e 21/2001 (fl. 216, anexo 1); item

III do Projeto Básico – Contrato nº 20/2002 (fls. 24, anexo 1); item III do Projeto Básico – Contrato nº 41/2007 (fls. 322, anexo 1, volume 1);

b) MC – justificativas da contratação – Contrato nº 13/2007 (fl. 47, anexo 2);c) Antaq – Memorando n° 002/GADM – Contrato n° 001/2003 (fl. 17, anexo 3); justificativas da

contratação – Contrato nº 02/2008 (fls. 69/70, anexo 3); item 3 do Termo de Referência – Contrato nº 02/2008 (fls. 71/72, anexo 3);

d) Embratur – Memorando nº 17/99 e 69/99 – Contrato nº 17/99 (fls. 89, anexo 4); Memorando nº 69/99 – Contrato nº 17/99 (fls. 92/93, anexo 4); Memorando DMP nº 83/01 – Contrato nº 11/2001 (fl. 172, anexo 4); Memorando nº 144/2005 – Contrato nº 05/2006 (fl. 216, anexo 4);

e) MPT – Nota nº 066/03 – Almox – Processo nº 08130.003666/2003 (fl. 103/104, anexo 5); MPT – Nota nº 181/05 – Almox – Processo nº 08130.005234/2005 (fl. 160, anexo 5);

f) TJDFT – Memorando nº 10/2003 – Contrato nº 150/2004 (fl. 59, anexo 6); TJDFT – Memorando nº 00.025/2003 – Contrato nº 39/2006 (fl. 198, anexo 6, volume 1);

g) ME – Memorando Almoxarifado/CGLOG/SPOA/SE/ME nº 1.468/2005 – Contrato nº 14/2005 (fl. 141, anexo 7, volume 1).

Causasa) falta de planejamento das contratações;b) inobservância da legislação;c) deficiências de controles.Conclusão76. A situação encontrada nos processos de contratação analisados evidenciou que as contratações referentes a soluções de SMP têm sido feitas à margem do Decreto nº 2.271/1997. Documento formal contendo o plano de trabalho exigido pelo art. 2º desse decreto inexiste em todos os processos analisados, documento esse que consubstancia peça de planejamento da contratação e, posteriormente, peça de apoio à gestão contratual. A justificativa para a contratação dos serviços, quando há, na maioria das vezes não é encontrada no instrumento hábil, a exemplo do Memorando Antaq nº 002/GADM (fl. 17, anexo 3) e dos Memorandos Embratur nos

17/99 e 69/99 (fls. 89 e 92/93, anexo 4), que contêm as justificativas para as contratações realizadas por esses órgãos. Ainda assim, as justificativas da necessidade da contratação apresentam-se, no geral, superficiais e insuficientes para caracterizá-las.77. Quando analisadas as respostas do questionário eletrônico, também se verifica que muitos dos órgãos pesquisados não têm obedecido aos ditames do Decreto nº 2.271/1997. Os dados consolidados mostram que o índice de atendimento aos incisos I, II e III do art. 2º do aludido decreto é de 89%, 28% e 56% respectivamente. Isto é, de 64 órgãos que responderam a questão relativa aos elementos que constam no processo de contratação da solução de SMP em uso, 7 não instruíram o processo com a justificativa da necessidade da contratação, 28 não justificaram as quantidades de produtos e de serviços contratados e 46 não demonstraram os resultados a ser alcançados.

19

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Proposta de encaminhamento78. Recomendar à Secretaria de Logística e Tecnologia da Informação (SLTI), do Ministério do Planejamento, Orçamento e Gestão, com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU que oriente os integrantes do Sistema de Administração de Recursos de Informação e Informática (Sisp) a executar as seguintes ações nas contratações de serviços de TI:

78.1. elaborar plano de trabalho, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no Decreto nº 2.271/1997, art. 2º e respectivos incisos (Achado II do relatório).

79. Recomendar ao Conselho Nacional de Justiça (CNJ), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Poder Judiciário a executar as seguintes ações nas contratações de serviços de TI:

79.1 elaborar plano de trabalho, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no Decreto nº 2.271/1997, art. 2º e respectivos incisos (Achado II do relatório).79.2. Recomendar ao Conselho Nacional do Ministério Público (CNMP), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Ministério Público a executar as seguintes ações nas contratações de serviços de TI:79.3. elaborar plano de trabalho, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no Decreto nº 2.271/1997, art. 2º e respectivos incisos (Achado II do relatório).

80. Alertar o Conselho Administrativo de Defesa Econômica, o Ministério das Comunicações, a Agência Nacional de Transportes Aquaviários, o Instituto Brasileiro de Turismo, o Ministério Público do Trabalho, o Tribunal de Justiça do Distrito Federal e dos Territórios, e o Ministério do Esporte que, nas próximas contratações de serviços de TI:

80.1. elabore plano de trabalho, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no Decreto nº 2.271/1997, art. 2º, e respectivos incisos (Achado II do relatório).

Achado III. Projetos básicos ausentes ou falhosSituação encontrada81. Os trabalhos em campo nos sete órgãos visitados evidenciaram que, dos 17 (dezessete) contratos analisados, 10 (dez), ou seja, 58,82%, não possuíam projeto básico, conforme exigência declarada nos § 1º e § 2º, inciso I, do art. 7º da Lei nº 8.666/1993, inclusive nos casos de inexigibilidade de licitação, em consonância com o § 9º do mesmo artigo.82. Além disso, a análise dos projetos básicos dos outros 7 (sete) contratos revelou a existência de falhas, em desacordo como inciso IX do art. 6º da Lei nº 8.666/1993, como a ausência de caracterização do objeto, inexistência de subsídios para gestão contratual, estimativa de preço deficiente, ou inexistente, ausência de aprovação pela autoridade competente e falta de detalhamento dos serviços a contratar. A descrição detalhada da situação encontrada nos órgãos visitados encontra-se no Apêndice A.83. A ausência de projeto básico, a definição inadequada ou insuficiente do objeto e o detalhamento superficial dos serviços contratados comprometem diretamente a economicidade das contratações, principalmente quando submetidas à contratação direta por inexigibilidade de licitação, como foi o caso de todos os contratos analisados. Os argumentos expostos no parágrafo 57 também se aplicam a este achado.

20

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

84. A ausência de projeto básico por si só prejudica a indispensável especificação dos produtos e serviços contratados que serve de insumo para a apropriada pesquisa de preços. Nos casos concretos analisados, os órgãos vincularam seus contratos à vontade da contratada expressa por meio de suas propostas comerciais.85. Por seu turno, definições inadequadas ou insuficientes do objeto e o detalhamento impreciso dos serviços contratados no projeto básico também contribuem para equivocada estimativa de preços, pois alguns itens contratados mostram-se, muitas vezes, desnecessários ao longo da execução contratual, a exemplo do módulo de Compras contratado pela Embratur e depois descartado sem a justificativa adequada (relatado no Achado I) e dos treinamentos oferecidos pela contratada que muitas vezes foram recusados pelos contratantes e, no entanto, fizeram parte da composição de preços dos serviços prestados. A contratação de treinamentos sem o uso efetivo foi verificada nos órgãos visitados, em especial no Ministério das Comunicações, conforme demonstram as Ocorrências nos 2030/2008 e 1346/2008 (fls. 303 e 307, anexo 2) do documento de acompanhamento dos serviços prestados elaborado pela contratada.86. Quanto à competitividade, a ausência de projeto básico claramente afetou três das contratações analisadas, realizadas pelo Ministério Público do Trabalho, pelo Tribunal de Justiça do Distrito Federal e dos Territórios e pelo Ministério do Esporte por intermédio do Processo nº 08130.003666/2003 (fls. 158/214, anexo 5) e dos Contratos nos 150/2004 (fls. 233/243, anexo 6, vol. 1) e 14/2005 (fls. 319/328, anexo 7, volume 1), respectivamente. Nessas contratações, o serviço contratado referia-se à migração do software Asi versão Centura para o software Asi versão Web. As contratações foram celebradas diretamente por inexigibilidade de licitação com a justificativa de que somente a empresa Link Data poderia prestar o serviço, já que detinha os direitos sobre o software Asi, sendo seu fornecedor exclusivo.87. No entanto, examinando os serviços descritos nas propostas comerciais da Link Data, verifica-se que se tratavam da contratação de novo sistema de gestão de Patrimônio, Almoxarifado e Compras, como pode ser comprovado por informação da própria contratada contida em carta enviada ao TJDFT em 04/06/2003, na qual afirma ser o Asi Web ‘produto totalmente novo’ (fl. 66, anexo 6). Contratação desse tipo já foi objeto de análise no TC nº 005.203/2006-5, que teve seu desfecho no Acórdão nº 2.615/2007 – TCU – Plenário, no qual o voto do Relator enfatiza que ‘pela descrição do projeto básico e do contrato não há dúvida de que se trata da aquisição de um novo sistema’.88. Dessa forma, projetos básicos bem elaborados poderiam fomentar a competitividade, pois, em cada órgão, poder-se-ia chegar à conclusão de que o mercado, já à época das contratações, teria outras empresas capazes de fornecer soluções que atendessem às necessidades dos órgãos e das entidades.89. Em relação às contratações para a prestação dos serviços de manutenção e suporte ao software Asi, deve ser ressaltado que essas contratações não prescindem de elaboração de projeto básico, devendo o processo ser instruído com esse instrumento, que se constitui no conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar os serviços objeto da contratação e possibilitar a avaliação o seu custo, conforme versa o inciso IX do art. 6º da Lei nº 8.6668/1993. Questionário eletrônico90. Embora o questionário eletrônico possua questão pertinente aos elementos formais existentes no planejamento da contratação, a existência de projeto básico não foi contemplada entre seus itens.Critériosa) Lei nº 8.666/1993, art. 6º, inciso IX; art. 7º, inciso I, § 1º, § 2º, inciso I;b) Decreto nº 3.555/2000, inciso II do art. 21;c) Acórdão nº 771/2005 – TCU – 2ª Câmara, item 9.2.2;

21

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

d) Acórdão nº 717/2005 – TCU – Plenário, item 9.2.2;e) Acórdão nº 628/2005 – TCU – 2ª Câmara, item 9.5.19;f) Acórdão nº 554/2005 – TCU – Plenário, item 9.3.4;g) Acórdão nº 375/2005 – TCU – 1ª Câmara, item 9.2.1.Evidênciasa) Cade – Projeto básico do Processo Administrativo (PA) n° 08700.003193/2001-64 – Contratos

nos 18/2001 e 21/2001 (fls. 154/156, anexo 1); Projeto básico do Processo Administrativo (PA) n° 08700.004466/2002-79 – Contrato nº 20/2002 (fls. fls. 23/24, anexo 1); Projeto básico do Processo Administrativo (PA) n° 08700.005451/2007-32 – Contrato nº 41/2007 (fls. 321/322, anexo 1, volume 2);

b) MC – ausência de projeto básico nos autos do Processo Administrativo (PA) n° 53000.001714/2002-71 – Contrato nº 17/2002; Termo de referência do Processo Administrativo (PA) n° 53000.017262/2007-54 – Contrato nº 13/2007 (fls. 87/96, anexo 2);

c) Antaq – ausência de projeto básico nos autos do Processo Administrativo (PA) n° 50300.000008/2003 – Contrato nº 001/2003; Termo de referência do Processo Administrativo (PA) n° 50300.002183/2007-76 – Contrato nº 02/2008 (fls. 71/76, anexo 3);

d) Embratur – Projeto básico do Processo Administrativo (PA) n° 58400.002630/99-91 – Contrato nº 27/99 (fls. 90/91, anexo 4); ausência de projeto básico nos autos do Processo Administrativo (PA) nº 58400.002040/2001-52 – Contrato nº 11/2001; ausência de projeto básico nos autos do Processo Administrativo (PA) nº 72100.001304/2005-90 – Contrato nº 05/2006;

e) MPT – ausência de projeto básico nos autos do Processo Administrativo (PA) nº 08130.003666/2003; ausência de projeto básico nos autos do Processo Administrativo (PA) MPT nº 08130.005234/2005; ausência de projeto básico nos autos do Processo Administrativo (PA) nº 08130.004594/2006 – Contrato nº 15/2007;

f) TJDFT – ausência de projeto básico nos autos do Processo Administrativo (PA) n° 6.987/2003 – Contrato nº 150/2004; ausência de projeto básico nos autos do Processo Administrativo (PA) nº 15.451/2005 – Contrato nº 39/2006;

g) ME – ausência de projeto básico nos autos do Processo Administrativo (PA) nº 58000.002134/2005-68 – Contrato nº 14/2005.

Causasa) falta de planejamento das contratações;b) inobservância da legislação;c) deficiências de controles.Conclusão91. A análise dos diversos processos de contratação encontrados nos 7 órgãos da APF visitados evidenciou que a maioria deles não obedeceu aos ditames da Lei nº 8.666/1993 quanto à elaboração de projeto básico previamente à contratação. Quando muito, foram encontrados projetos básicos carentes da necessária fundamentação (e.g. fundamentação da necessidade da contratação), que deveria ser derivada dos estudos técnicos preliminares (também ausentes em todos os processos examinados). A definição da necessidade é a base da definição dos requisitos da solução, os quais possibilitam a execução de levantamento de mercado e a elaboração da estimativa de preços. Adicionalmente, também percebeu-se a ausência dos demais itens previstos no Acórdão nº 2.471/2008 - TCU – Plenário no projetos básicos analisados.92. No âmbito dessa fiscalização, cujo objetivo é avaliar o nível concorrencial e a economicidade das contratações, a ausência de projeto básico e as falhas encontradas nos poucos documentos encontrados comprometem ambas as questões.

22

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

Proposta de encaminhamento93. Recomendar à Secretaria de Logística e Tecnologia da Informação (SLTI), do Ministério do Planejamento, Orçamento e Gestão, com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU que oriente os integrantes do Sistema de Administração de Recursos de Informação e Informática (Sisp) a executar as seguintes ações nas contratações de serviços de TI:

93.1. instruir cada processo de contratação com termo de referência ou projeto básico, à luz do item 9.1 do Acórdão nº 2.471/2008 - TCU - Plenário, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no inciso II do art. 21 do Decreto nº 3.555/2000, no inciso IX do art. 6º da Lei 8.666/1993 e no art. 17 da IN SLTI nº 4/2008 (Achado III do relatório).

94. Recomendar ao Conselho Nacional de Justiça (CNJ), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Poder Judiciário a executar as seguintes ações nas contratações de serviços de TI:

94.1. instruir cada processo de contratação com termo de referência ou projeto básico, à luz do item 9.1 do Acórdão nº 2.471/2008 - TCU - Plenário, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no inciso II do art. 21 do Decreto nº 3.555/2000 e no inciso IX do art. 6º da Lei 8.666/1993 (Achado III do relatório).

95. Recomendar ao Conselho Nacional do Ministério Público (CNMP), com fulcro no art. 43, inciso I, da Lei nº 8.443/1992 c/c art. 250, inciso III, do Regimento Interno do TCU, que oriente os órgãos e as entidades do Ministério Público a executar as seguintes ações nas contratações de serviços de TI:

95.1. instruir cada processo de contratação com termo de referência ou projeto básico, à luz do item 9.1 do Acórdão nº 2.471/2008 - TCU - Plenário, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no inciso II do art. 21 do Decreto nº 3.555/2000 e no inciso IX do art. 6º da Lei 8.666/1993 (Achado III do relatório).

96. Alertar o Conselho Administrativo de Defesa Econômica, o Ministério das Comunicações, a Agência Nacional de Transportes Aquaviários, o Instituto Brasileiro de Turismo e o Ministério do Esporte que, nas próximas contratações de serviços de TI:

96.1. instrua os processos de contratação com termo de referência ou projeto básico, à luz do item 9.1 do Acórdão nº 2.471/2008 - TCU - Plenário, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no inciso II do art. 21 do Decreto nº 3.555/2000, no inciso IX do art. 6º da Lei 8.666/1993 e no art. 17 da IN SLTI nº 4/2008 (Achado III do relatório).

97. Alertar o Ministério Público do Trabalho e o Tribunal de Justiça do Distrito Federal e dos Territórios que, nas próximas contratações de serviços de TI:

97.1. instrua os processos de contratação de serviços de TI com termo de referência ou projeto básico, à luz do item 9.1 do Acórdão nº 2.471/2008 - TCU - Plenário, inclusive nos casos de dispensa e inexigibilidade de licitação, em atenção ao disposto no inciso II do art. 21 do Decreto nº 3.555/2000 e no inciso IX do art. 6º da Lei 8.666/1993 (Achado III do relatório).

Achado IV. Objetos caracterizados de modo falhoSituação encontrada98. O art. 14 da Lei nº 8.666/1993 determina que nenhuma compra será feita sem a adequada caracterização de seu objeto, sob pena de nulidade do ato e responsabilidade de quem lhe tiver dado causa. Adicionalmente, o art. 3º, inciso II, da Lei nº 10.520/2002, que instituiu o pregão no âmbito de toda a APF, estipula que a definição do objeto deverá ser precisa, suficiente e clara.

23

TRIBUNAL DE CONTAS DA UNIÃO TC 032.821/2008-0

99. Nessa esteira, é oportuno trazer transcrição da Súmula 177 desta Corte de Contas.‘A definição precisa e suficiente do objeto licitado constitui regra indispensável da competição, até mesmo como pressuposto do postulado de igualdade entre os licitantes, do qual é subsidiário o princípio da publicidade, que envolve o conhecimento, pelos concorrentes potenciais das condições básicas da licitação. Na hipótese particular da licitação para compra, a quantidade demandada é essencial à definição do objeto do pregão.’ (grifos nossos)

100. Feitas essas considerações, cumpre registrar que o exame dos processos de contratação analisados em campo evidenciou diversas falhas na definição e/ou na caracterização do objeto contratado, potencialmente conduzindo a Administração à prática de atos antieconômicos.101. Os mais evidentes exemplos de objetos definidos de forma equivocada dizem respeito aos contratos de ‘migração’ ou ‘adequação’ do software Asi Centura para o software Asi Web encontrados no MPT, no TJDFT e no ME.102. No Ministério Público do Trabalho, o objeto da contratação realizada por meio do processo nº 08130.005234/2005, em que inexiste contrato formalizado, é definido na proposta comercial da empresa Link Data e consiste na:

‘prestação de serviços especializados em adequação do software Asi de gestão integrada de almoxarifado e patrimônio mobiliário, fundamentado na legislação geral aplicável à administração pública, englobando o fornecimento de software aplicativo bem como a implantação e treinamento da solução, utilizando tecnologia WEB, visando à unificação e informatização de procedimentos operacionais e gerenciais do MPT/PGT’ (grifos nossos) (fl. 168, anexo 5).

103. O Contrato nº 150/2004 do Tribunal de Justiça do Distrito Federal e Territórios definiu em sua Cláusula Primeira o objeto da contratação como (fl. 115, anexo 6):

‘efetuar a migração do Automation System of Inventory, módulos de patrimônio e almoxarifado, já implantados e em utilização na sede do Contratante, para a plataforma WEB, com os serviços de manutenção, treinamento e atualizações técnicas’ (grifos nossos)

104. Por sua vez, no Ministério do Esporte, o Contrato nº 14/2005 teve por objeto (fl. 319, anexo 7, volume 1):