· gerÊncia de auditoria ... fluxo das disponibilidades financeiras do fmd no exercício de 2005...

TRANSCRIPT

MINISTÉRIO DA DEFESASECRETARIA DE CONTROLE INTERNO

GERÊNCIA DE AUDITORIA

TOMADA DE CONTAS ANUAL SIMPLIFICADA

RELATÓRIO DE AUDITORIA N° 6/2006/GEAUD/CISET-MD

TIPO DE AUDITORIA : AVALIAÇÃO DE GESTÃOEXERCÍCIO : 2005PROCESSO N° : 60584.000020/2006-92UNIDADE AUDITADA : FUNDO DO MINISTÉRIO DA DEFESA (FMD)CÓDIGO-UG : 111415CIDADE : BRASÍLIA

Senhor Gerente de Auditoria,

1. Em atendimento às determinações contidas na Ordem de Serviço n°16/2005/GEAUD/CISET-MD, de 22/12/2005, e consoante o estabelecido pelo Tribunal deContas da União na Instrução Normativa n° 47, de 27/10/2004, e na Decisão Normativa n° 71, de07/12/2005, e pela Controladoria-Geral da União na Norma de Execução n° 1, de 05/01/2006,apresentamos o Relatório de Auditoria que trata dos exames realizados sobre os atos econseqüentes fatos de gestão, praticados no período de 01/01 a 31/12/2005, sob aresponsabilidade dos dirigentes do FMD, arrolados às fls. 001 a 003 do processo supracitado.

I - INTRODUÇÃO

2. Os trabalhos de auditoria foram realizados na administração do Fundo doMinistério da Defesa - FMD, em Brasília, no período de 02 a 13/01/2006, em estrita observânciaàs normas de auditoria aplicáveis ao serviço público federal, com o objetivo de emitir opiniãosobre a gestão dos responsáveis tratados neste processo. Nenhuma restrição foi imposta aosnossos exames, procedidos, por amostragem, nos documentos e nos registros que suportam osvalores e as informações contábeis.

2.1. Cabe esclarecer que, em cumprimento do disposto na alínea “f” do item 8 daNorma de Execução CGU n° 1, de 05/01/2006, a versão preliminar deste Relatório de Auditoriafoi encaminhada ao dirigente máximo da Unidade, para a apresentação de esclarecimentosadicionais, que estão contemplados em itens próprios do relatório.

II - CONSTITUIÇÃO DO PROCESSO

3. O processo de Tomada de Contas Anual Simplificada está constituído daspeças básicas a que se referem a Instrução Normativa TCU n° 47, de 27/10/2004, a DecisãoNormativa TCU n° 71, de 07/12/2005, e a Norma de Execução CGU n° 1, de 05/01/2006.

III - DA UNIDADE

4. O Fundo do Ministério da Defesa (FMD), Unidade Gestora 111415, instituídopela Lei n° 7.448, de 20/12/1985, e regulamentado pelo Decreto nº 92.222, de 27/12/1985, entãodenominado Fundo do Estado-Maior das Forças Armadas – EMFA (Fundo do EMFA), temnatureza contábil e caráter rotativo. A denominação atual do Fundo foi dada pela MedidaProvisória nº 1.911-9, de 27/8/1999, e, após várias reedições, encontra-se no texto da MedidaProvisória nº 2.216-37, de 31/8/2001 (art. 17-A), em tramitação. Os recursos do FMD sãoaplicados como complemento de dotações orçamentárias insuficientes ou para atender despesasnão previstas no orçamento do Ministério da Defesa.

IV - DECLARAÇÃO DE BENS E RENDAS

5. Em atendimento ao que determina a Lei n° 8.730, de 10/11/1993, e a InstruçãoNormativa TCU n° 5, de 10/3/1994, o Gerente da Divisão de Recursos Humanos do Ministérioda Defesa atestou, conforme documento à fls. 017 do processo, que os responsáveis arrolados nascontas (fls. 001 a 003) apresentaram cópia das declarações de bens e rendas, relativas aoexercício de 2005, ano-base 2004.

V – DOS EXAMES ESPECÍFICOS

6. Em decorrência da análise procedida, por amostragem, na documentaçãoapresentada pela unidade para exame, registramos, nos parágrafos subseqüentes, as informaçõesacerca da gestão do fundo no exercício de 2005.

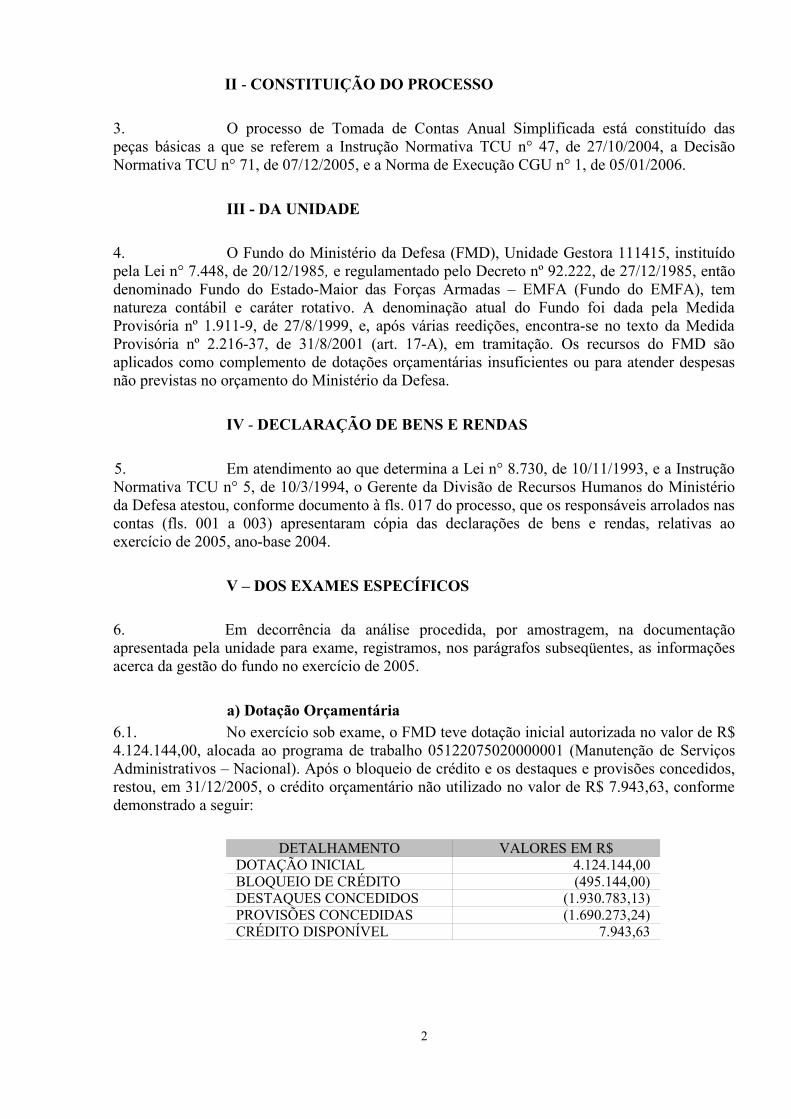

a) Dotação Orçamentária6.1. No exercício sob exame, o FMD teve dotação inicial autorizada no valor de R$4.124.144,00, alocada ao programa de trabalho 05122075020000001 (Manutenção de ServiçosAdministrativos – Nacional). Após o bloqueio de crédito e os destaques e provisões concedidos,restou, em 31/12/2005, o crédito orçamentário não utilizado no valor de R$ 7.943,63, conformedemonstrado a seguir:

DETALHAMENTO VALORES EM R$DOTAÇÃO INICIAL 4.124.144,00BLOQUEIO DE CRÉDITO (495.144,00)DESTAQUES CONCEDIDOS (1.930.783,13)PROVISÕES CONCEDIDAS (1.690.273,24)CRÉDITO DISPONÍVEL 7.943,63

2

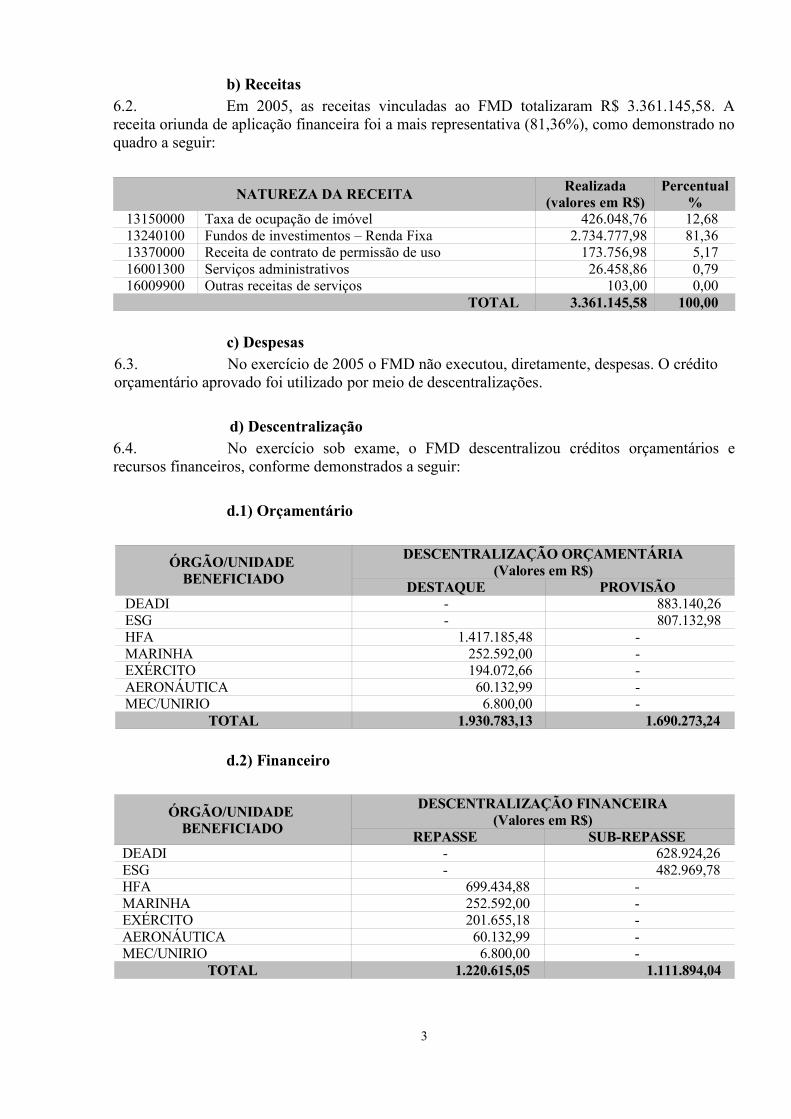

b) Receitas6.2. Em 2005, as receitas vinculadas ao FMD totalizaram R$ 3.361.145,58. Areceita oriunda de aplicação financeira foi a mais representativa (81,36%), como demonstrado noquadro a seguir:

NATUREZA DA RECEITA Realizada(valores em R$)

Percentual%

13150000 Taxa de ocupação de imóvel 426.048,76 12,6813240100 Fundos de investimentos – Renda Fixa 2.734.777,98 81,3613370000 Receita de contrato de permissão de uso 173.756,98 5,1716001300 Serviços administrativos 26.458,86 0,7916009900 Outras receitas de serviços 103,00 0,00

TOTAL 3.361.145,58 100,00

c) Despesas6.3. No exercício de 2005 o FMD não executou, diretamente, despesas. O créditoorçamentário aprovado foi utilizado por meio de descentralizações.

d) Descentralização6.4. No exercício sob exame, o FMD descentralizou créditos orçamentários erecursos financeiros, conforme demonstrados a seguir:

d.1) Orçamentário

ÓRGÃO/UNIDADE BENEFICIADO

DESCENTRALIZAÇÃO ORÇAMENTÁRIA(Valores em R$)

DESTAQUE PROVISÃODEADI - 883.140,26ESG - 807.132,98HFA 1.417.185,48 -MARINHA 252.592,00 -EXÉRCITO 194.072,66 -AERONÁUTICA 60.132,99 -MEC/UNIRIO 6.800,00 -

TOTAL 1.930.783,13 1.690.273,24

d.2) Financeiro

ÓRGÃO/UNIDADE BENEFICIADO

DESCENTRALIZAÇÃO FINANCEIRA(Valores em R$)

REPASSE SUB-REPASSEDEADI - 628.924,26ESG - 482.969,78HFA 699.434,88 -MARINHA 252.592,00 -EXÉRCITO 201.655,18 -AERONÁUTICA 60.132,99 -MEC/UNIRIO 6.800,00 -

TOTAL 1.220.615,05 1.111.894,04

3

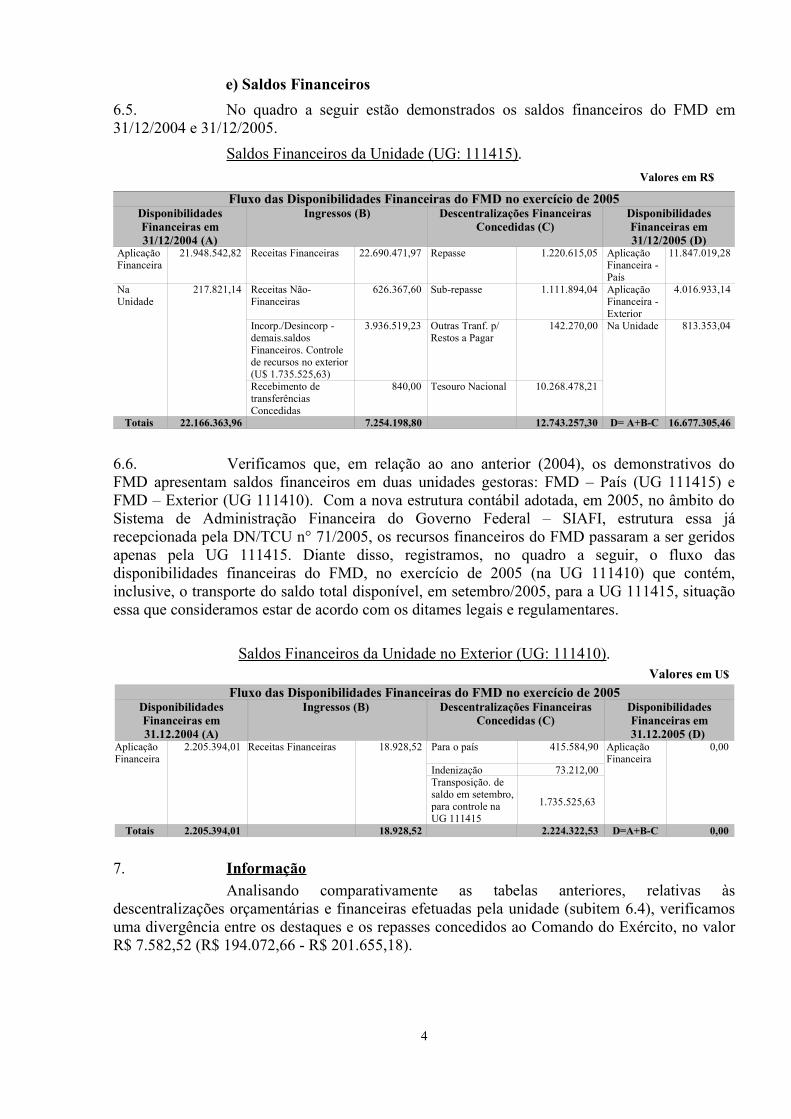

e) Saldos Financeiros6.5. No quadro a seguir estão demonstrados os saldos financeiros do FMD em31/12/2004 e 31/12/2005.

Saldos Financeiros da Unidade (UG: 111415).Valores em R$

Fluxo das Disponibilidades Financeiras do FMD no exercício de 2005DisponibilidadesFinanceiras em31/12/2004 (A)

Ingressos (B) Descentralizações FinanceirasConcedidas (C)

DisponibilidadesFinanceiras em31/12/2005 (D)

AplicaçãoFinanceira

21.948.542,82 Receitas Financeiras 22.690.471,97 Repasse 1.220.615,05 AplicaçãoFinanceira -País

11.847.019,28

NaUnidade

217.821,14 Receitas Não-Financeiras

626.367,60 Sub-repasse 1.111.894,04 AplicaçãoFinanceira -Exterior

4.016.933,14

Incorp./Desincorp -demais.saldosFinanceiros. Controlede recursos no exterior(U$ 1.735.525,63)

3.936.519,23 Outras Tranf. p/Restos a Pagar

142.270,00

Recebimento detransferênciasConcedidas

840,00 Tesouro Nacional 10.268.478,21

Na Unidade 813.353,04

Totais 22.166.363,96 7.254.198,80 12.743.257,30 D= A+B-C 16.677.305,46

6.6. Verificamos que, em relação ao ano anterior (2004), os demonstrativos doFMD apresentam saldos financeiros em duas unidades gestoras: FMD – País (UG 111415) eFMD – Exterior (UG 111410). Com a nova estrutura contábil adotada, em 2005, no âmbito doSistema de Administração Financeira do Governo Federal – SIAFI, estrutura essa járecepcionada pela DN/TCU n° 71/2005, os recursos financeiros do FMD passaram a ser geridosapenas pela UG 111415. Diante disso, registramos, no quadro a seguir, o fluxo dasdisponibilidades financeiras do FMD, no exercício de 2005 (na UG 111410) que contém,inclusive, o transporte do saldo total disponível, em setembro/2005, para a UG 111415, situaçãoessa que consideramos estar de acordo com os ditames legais e regulamentares.

Saldos Financeiros da Unidade no Exterior (UG: 111410).Valores em U$

Fluxo das Disponibilidades Financeiras do FMD no exercício de 2005DisponibilidadesFinanceiras em31.12.2004 (A)

Ingressos (B) Descentralizações FinanceirasConcedidas (C)

DisponibilidadesFinanceiras em31.12.2005 (D)

AplicaçãoFinanceira

2.205.394,01 Receitas Financeiras 18.928,52 Para o país 415.584,90

Indenização 73.212,00Transposição. desaldo em setembro,para controle naUG 111415

1.735.525,63

AplicaçãoFinanceira

0,00

Totais 2.205.394,01 18.928,52 2.224.322,53 D=A+B-C 0,00

7. InformaçãoAnalisando comparativamente as tabelas anteriores, relativas às

descentralizações orçamentárias e financeiras efetuadas pela unidade (subitem 6.4), verificamosuma divergência entre os destaques e os repasses concedidos ao Comando do Exército, no valorR$ 7.582,52 (R$ 194.072,66 - R$ 201.655,18).

4

7.1. Justificativa do GestorInstado a se manifestar sobre o assunto o gestor do FMD esclareceu que o

beneficiário, em dezembro de 2005, devolveu ao Fundo o saldo do crédito orçamentáriotransferido, porém, sem efetuar a devolução do correspondente saldo financeiro, o que gerou adiferença. Pela mensagem nº 2005/1481787, de 13/12/2005, o referido gestor solicitou adevolução dos recursos financeiros, no valor especificado, à Diretoria de Contabilidade doComando do Exército (UG: 1600775), entretanto, essa solicitação não foi atendida.Posteriormente, após tomar conhecimento da versão preliminar deste relatório, o gestor,mediante o Memorando n° 006/DIOFI-FMD, de 14/03/2006, apresentou os seguintesesclarecimentos adicionais: “o valor financeiro de R$ 7.582,52 foi devolvido pelo Comando doExército, mediante a 2006PF890002, de 14 de fevereiro de 2006.”

7.2. Análise da AuditoriaÀ vista das justificativas apresentadas e da documentação pertinente,

verificamos que o gestor do Fundo adotou, tempestivamente, as providências a seu cargo,obtendo êxito quanto à devolução do recurso financeiro de que se trata, conforme se verifica naconta corrente 0280110101, o repasse restituído ao FMD, em 14/02/2006.

7.3. Conclusão da AuditoriaAcatamos as justificativas apresentadas pelo gestor do FMD, considerando que

a situação foi regularizada.

VI - CUMPRIMENTO DAS DETERMINAÇÕES E RECOMENDAÇÕESEXPEDIDAS PELOS ÓRGÃOS DE CONTROLE

a) do Tribunal de Contas da União8. Informação

O Tribunal de Contas da União, por sua Segunda Câmara, ao julgar regularescom ressalva as contas do FMD, relativas ao exercício de 2003 (Processo n° TC-008.790/2004-5), determinou ao Fundo (cf. Acórdão n° 2.204/2005-TCU-2ª Câmara, de 8/11/2005) que,textualmente:

“1.1.1. adote as seguintes medidas corretivas, recomendadas no Relatório deAuditoria de Gestão 1/2004 da Gerência de Auditoria da Secretaria deControle Interno do Ministério de Defesa:1.1.1.1 - abster-se de realizar transferência financeira de recursos sem adevida documentação, caracterizando a existência do pressuposto normativoautorizador e sem ato formal da autoridade competente aprovando oprocedimento;1.1.1.2 - estabelecer formulários simplificados, contendo o detalhamento dasdespesas e o cronograma de utilização dos recursos a serem transferidos, como objetivo de conferir maior transparência ao procedimento dedescentralização e eficiência na gestão dos recursos;1.1.1.3 - requerer do setor competente a apuração do montante referente aoinadimplemento parcial do valor mensal pactuado no Termo 011-DIOFI-CTO/2003, e diligenciar o Banco ABN AMRO Real S.A. para que efetue opagamento, conforme preestabelecido no contrato;

5

1.1.1.4 - determinar à Divisão de Recursos Humanos que se abstenha derealizar descontos referentes ao benefício (auxílio - alimentação) em favor doFundo do MD, nos contracheques emitidos por este Ministério. Na matéria,orientar a aplicação de procedimento uniforme para todos os servidoresrequisitados;1.1.1.5 - solicitar à Divisão de Recursos Humanos a apuração dos valoresrecebidos indevidamente pelo servidor de matrícula SIAPE nº 661.972, alémdos constantes no item 11.6., e determinar que ele efetue o recolhimento àconta do Tesouro Nacional;1.1.1.6 - realizar a análise crítica dos recursos arrecadados com o intuito deaferir a confiabilidade das informações e corrigir falhas porventuraexistentes;1.1.1.7 - proceder à regularização das informações, referentes ao exercício de2003, constantes no rol de responsáveis do Fundo; e1.1.2 - informe nas próximas contas sobre o atendimento da determinaçãodesta Corte exarada no julgamento das contas do exercício de 2002 por meiodo Acórdão 2.266/2004-1ª Câmara.”

8.1. Análise da AuditoriaSobre essas determinações, verificamos que a Ciset-MD, quando realizou

auditoria nas contas do Fundo, relativas ao exercício de 2004, constatou já terem sidoimplementadas as medidas, então objeto de recomendações do controle interno, relativas aossubitens 1.1.1.3, 1.1.1.4, 1.1.1.5, 1.1.1.6, 1.1.1.7 e 1.1.2 supratranscritos. Entretanto, naquelaoportunidade, faltavam implementar as medidas relativas às determinações constantes dossubitens 1.1.1.1 e 1.1.1.2. (cf. Relatório de Auditoria nº 03/2005/GEAUD/CISET-MD, de12/04/2005).

Conseqüentemente, esta auditoria, ao analisar os documentos que deramsuporte aos lançamentos contábeis efetuados no exercício em exame, verificou que, a partir dejulho de 2005, o gestor do Fundo cumpriu totalmente as determinações daquela Corte de Contas,constantes dos itens 1.1.1.1 e 1.1.1.2 do mencionado Acórdão n° 2.204/2005, adotando osseguintes procedimentos:

a) formalização de processos, contendo esses, documentos de solicitação decréditos, declaração do solicitante sobre a insuficiência da dotaçãoorçamentária na fonte de recursos do Tesouro, as correspondentes Notas deMovimentação de Crédito e de Programação Financeira e, ainda, o objetivopara que se destinam as despesas a serem realizadas; eb) a emissão mensal de Relatórios de Descentralizações Orçamentárias e deRepasses Concedidos aos Comandos da Marinha, do Exército e daAeronáutica, contendo esses documentos, de forma discriminada, oscorrespondentes valores, fontes de recursos e nomes dos beneficiários.

8.2. Conclusão da Auditora:Em face dos exames realizados, concluímos que o Fundo do Ministério da

Defesa cumpriu todas as determinações do Tribunal de Contas da União contidas no Acórdão nº2.204/2005-TCU-2ª Câmara, de 08/11/2005.

6

b) da Secretaria de Controle Interno (Ciset-MD)9. Informação

A Ciset-MD, ao examinar as contas do FMD, relativas ao exercício de 2004,registrou no Relatório de Auditoria nº 03/2005/GEAUD/CISET-MD, de 12/04/2005 (RA-3/2005), as seguintes recomendações ao referido Fundo:

“8.1.5. ... que avalie a possibilidade de atualização da legislação queregulmenta o FMD, em especial no tocante a constituição de suas fontes dereceita, de modo a compatibilizá-la com as possibilidades e necessidadesatuais................................................................................................................................14.5. ... que adote providências, em conjunto com a Setorial Contábil do MD,com vistas a evitar lançamentos contábeis que não espelhem com clareza everacidade os fatos efetivamente ocorridos na gestão................................................................................................................................16.4. ... que determine a adoção de providências relativas à instrução dosdevidos processos de concessão de créditos, documento no qual seja declaradaa insuficiência orçamentária ou a necessidade de realização de despesas nãoprevistas no orçamento do solicitante, bem como o cronograma de aplicaçãodos recursos descentralizados.”Posteriormente, diante da manifestação do ordenador de despesas do Fundo, no

sentido de que iria propor à Secretaria de Organização Institucional do Ministério da Defesa aatualização da legislação do FMD, a Ciset-MD expediu a Nota Técnica nº15/2005/GEAUD/CISET-MD, de 15/07/2005, que foi encaminhada ao Tribunal de Contas daUnião, para conhecimento e juntada ao TC-009.997/2005-0. Nessa nota, concluiu-se que amedida (subitem 8.1.5 do RA-3/2005) recomendada pela Ciset-MD estava pendente deimplementação pelo auditado e deveria ser objeto de avaliação futura pelo controle interno.Quanto às demais medidas recomendadas (itens 14.5 e 16.4 do RA-3/2005), verificamos queforam implementadas.

9.1. Justificativa do GestorNesta auditoria, solicitado a manifestar-se sobre as providências adotadas para

regularização da pendência (subitem 8.1.5 do RA-3/2005), o gestor do Fundo informou que foiencaminhado, desde 29/08/2005, à Secretária de Organização Institucional deste Ministério, umaminuta de proposta de unificação de decretos dispondo sobre a regulamentação do FMD, objetodo processo nº 60584.000080/2005-24, que se encontra em andamento naquela Secretaria.Posteriormente, após tomar conhecimento da versão preliminar deste relatório, prestou osseguintes esclarecimentos adicionais: “o FMD tem acompanhado o andamento do Processo n°60540.000080/2005-24, que trata da atualização da legislação, estando o mesmo, no momento,no DEORG, após ter sido examinado pela Secretaria de Logística, Mobilização, Ciência eTecnologia (SELOM), que apresentou sugestões que estão sob análise.”

9.2. Análise da AuditoriaVerificamos o Processo nº 60584.000080/2005-24, citado pelo gestor, e

constatamos que as medidas recomendadas se encontram em andamento, porém, ainda pendentesde implementação, que somente ocorrerá com a publicação das normas regulamentarespertinentes.

7