· estado do parÁ prefeitura municipal de santa maria do parÁ poder executivo 1 disposiÇÃo...

TRANSCRIPT

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

1

DISPOSIÇÃO PRELIMINAR ....................................................................................... 12 LIVRO PRIMEIRO ........................................................................................................ 12 SISTEMA TRIBUTÁRIO MUNICIPAL ....................................................................... 12

TÍTULO I ....................................................................................................................... 12 DISPOSIÇÕES GERAIS ............................................................................................... 12 TÍTULO II ...................................................................................................................... 13 COMPETÊNCIA TRIBUTÁRIA .................................................................................. 13 CAPÍTULO I .................................................................................................................. 13

DISPOSIÇÕES GERAIS ............................................................................................... 13 CAPÍTULO II ................................................................................................................. 15 LIMITAÇÕES DO PODER DE TRIBUTAR ................................................................ 15 TÍTULO III ..................................................................................................................... 17 IMPOSTOS .................................................................................................................... 17

CAPÍTULO I .................................................................................................................. 17

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ...... 17

Seção I ............................................................................................................................ 17 Fato Gerador e Incidência............................................................................................... 17 Seção II ........................................................................................................................... 19 Base de Cálculo .............................................................................................................. 19

Subseção I ....................................................................................................................... 22 Imposto Sobre a Propriedade Territorial Urbana Progressivo no Tempo ...................... 22 Seção III .......................................................................................................................... 24

Sujeito Passivo ................................................................................................................ 24 Seção IV ......................................................................................................................... 25

Solidariedade Tributária ................................................................................................. 25 Seção V ........................................................................................................................... 25 Lançamento e Recolhimento .......................................................................................... 25

CAPÍTULO II ................................................................................................................. 27

IMPOSTO SOBRE A TRANSMISSÃO "INTER VIVOS" A QUALQUER TÍTULO,

POR ATO ONEROSO, DE BENS IMÓVEIS, POR NATUREZA OU ACESSÃO

FÍSICA, E DE DIREITOS REAIS SOBRE IMÓVEIS, EXCETO OS DE GARANTIA,

BEM COMO CESSÃO DE DIREITOS A SUA AQUISIÇÃO ..................................... 27 Seção I ............................................................................................................................ 27

Fato Gerador e Incidência............................................................................................... 27 Seção II ........................................................................................................................... 30 Base de Cálculo .............................................................................................................. 30

Seção III .......................................................................................................................... 31 Sujeito Passivo ................................................................................................................ 31

Seção IV ......................................................................................................................... 31 Solidariedade Tributária ................................................................................................. 31 Seção V ........................................................................................................................... 32

Lançamento e Recolhimento .......................................................................................... 32 Seção VI ......................................................................................................................... 33 Obrigações dos Notários e dos Oficiais de Registros de Imóveis e de seus Prepostos .. 33 CAPÍTULO III ............................................................................................................... 33

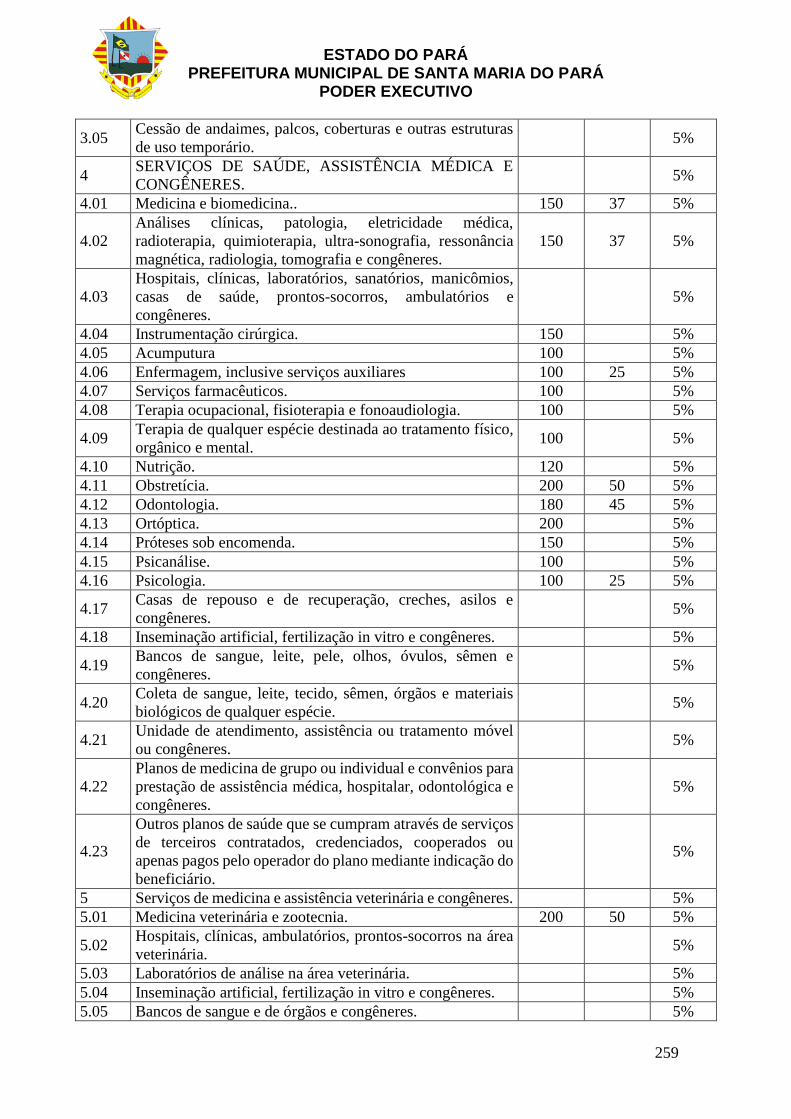

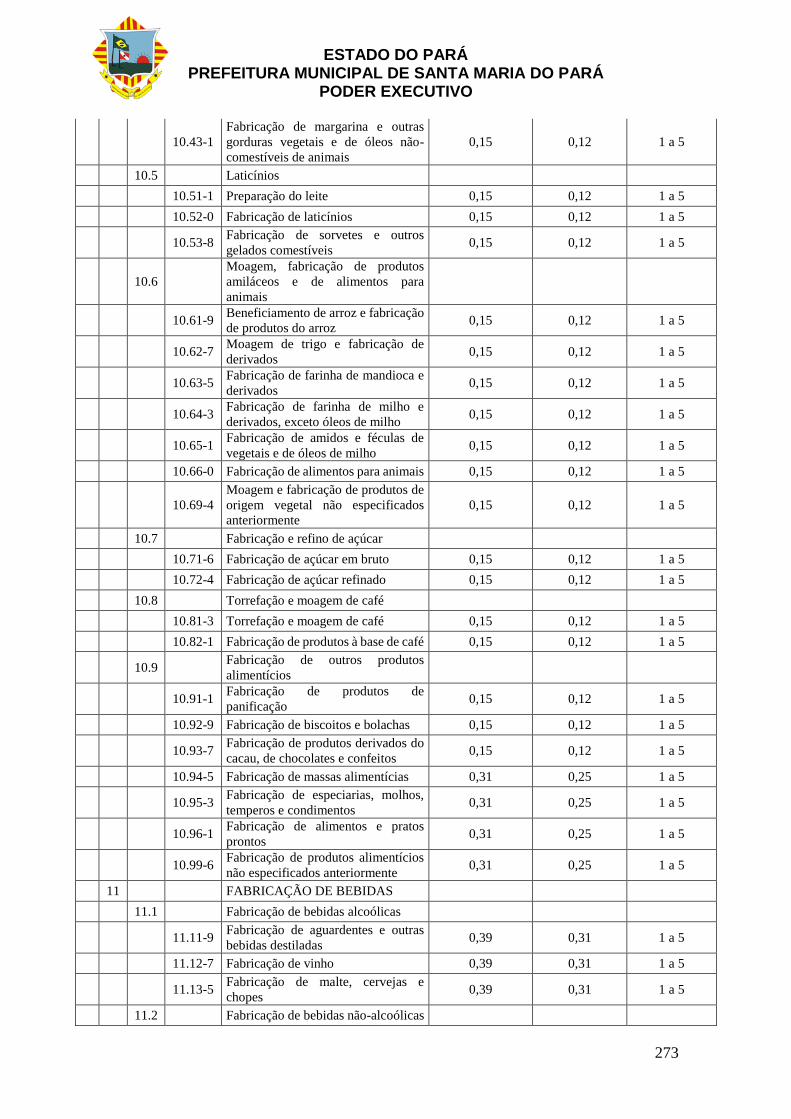

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ................................ 33 Seção I ............................................................................................................................ 33 Fato Gerador e Incidência............................................................................................... 33 Seção II ........................................................................................................................... 50

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

2

Base de Cálculo da Prestação de Serviço Sob a Forma de Trabalho Pessoal Próprio

Contribuinte .................................................................................................................... 50 Seção III .......................................................................................................................... 51

Base de Cálculo da Prestação de Serviço Sob a Forma de Sociedade de Profissional

Liberal ............................................................................................................................. 51 Seção IV ......................................................................................................................... 52 Base de Cálculo da Prestação de Serviço Sob a Forma de Pessoa Jurídica, Diferente de

Sociedade de Profissional Liberal e Não Incluída no Subitem 22.01 da Lista de Serviços

........................................................................................................................................ 52 Subseção I ....................................................................................................................... 54 Base de Cálculo dos Serviços Previstos nos Subitens 1.01, 1.02, 1.03, 1.04, 1.05, 1.06,

1.07, 1.08 e 1.09 ............................................................................................................. 54 Subseção II ..................................................................................................................... 54

Base de cálculo dos Serviços Previstos nos Subitens 2.01 da Lista de serviços ............ 54

Subseção III .................................................................................................................... 55

Base de cálculo dos Serviços Previstos nos Subitens 3.02, 3.03 e 3.04 da Lista de serviços

........................................................................................................................................ 55 Subseção IV .................................................................................................................... 55 Base de Cálculo dos Serviços Previstos nos Subitens 4.01, 4.02, 4.03, 4.04, 4.05, 4.06,

4.07, 4.08, 4.09,4.10, 4.11, 4.12, 4.13, 4.14, 4.15, 4.16, 4.17, 4.18, 4.19, 4.20, 4.21, 4.22

e 4.23 da Lista de Serviços ............................................................................................. 55 Subseção V ..................................................................................................................... 56

Base de Cálculo dos Serviços Previstos nos Subitens 5.01, 5.02, 5.03, 5.04, 5.05, 5.06,

5.07, 5.08 e 5.09 da Lista de Serviços ............................................................................ 56

Subseção VI .................................................................................................................... 57 Base de Cálculo dos Serviços Previstos nos Subitens 6.01, 6.02, 6.03, 6.04,6.05 e 6.06 da

Lista de Serviços ............................................................................................................. 57

Subseção VII .................................................................................................................. 57

Base de Cálculo dos Serviços Previstos nos Subitens 7.01, 7.03, 7.04, 7.06. 7.07, 7.08,

7.09, 7.10, 7.11, 7.12, 7.13, 7.16, 7.17, 7.18, 7.19, 7.20, 7.21, 7.22 da Lista de Serviços

........................................................................................................................................ 57

Subseção VIII ................................................................................................................. 58 Base de Cálculo dos Serviços Previstos nos Subitens 7.02 e 7.05 da Lista de Serviços 58

Subseção IX .................................................................................................................... 62 Base de Cálculo dos Serviços Previstos nos Subitens 8.01 e 8.02 da Lista de Serviços 62 Subseção X ..................................................................................................................... 63

Base de Cálculo dos Serviços Previstos no Subitens 9.01 da Lista de Serviços ............ 63 Subseção XI .................................................................................................................... 64

Base de Cálculo dos Serviços Previstos nos Subitens 9.02 e 9.03 da Lista de Serviços 64 Subseção XII .................................................................................................................. 64 Base de Cálculo dos Serviços Previstos nos Subitens 10.01, 10.02, 10.03, 10.04, 10.05,

10.06, 10.07, 10.09 e 10.10 da Lista de Serviços ........................................................... 64 Subseção XIII ................................................................................................................. 66 Base de Cálculo dos Serviços Previstos no item 10.08 da Lista de Serviços ................. 66 Subseção XIV ................................................................................................................. 69

Base de Cálculo dos serviços Previstos nos Subitens 11.01, 11.02, 11.03 e 11.04 ........ 69 Subseção XV .................................................................................................................. 69

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

3

Base de Cálculo dos Serviços Previstos nos Subitens 12.01, 12.02, 12.03, 12.04, 12.05,

12.06, 12.07, 12.08, 12.09, 12.10, 12.11, 12.12, 12.13, 12.14, 12.15, 12.16 e 12,17 da

Lista de Serviços ............................................................................................................. 69

Subseção XVI ................................................................................................................. 71 Base de Cálculo dos Serviços Previstos nos Subitens 13.02, 13.03, 13.04 e 13.05 da Lista

de Serviços ...................................................................................................................... 71 Subseção XVII ................................................................................................................ 71 Base de Cálculo dos Serviços Previstos nos Itens 14.01 e 14.03 da Lista de Serviços .. 71

Subseção XVIII .............................................................................................................. 72 Base de Cálculo dos Serviços Previstos nos Subitens 14.02, 14.04,14.05, 14.06, 14.07,

14.08, 14.09, 14.10, 14.11, 14.12, 14.13 e 14.14 da Lista de Serviços .......................... 72 Subseção XIX ................................................................................................................. 73 Base de Cálculo dos Serviços Previstos nos Subitens 15.01, 15.02, 15.03, 15.04, 15.05,

15.06, 15.07, 15.08, 15.09, 15.10, 15.11, 15.12, 15.13, 15.14, 15.15, 15.16, 15.17 e 15.18

da Lista de Serviços ........................................................................................................ 73

Subsecão XX .................................................................................................................. 75 Base de Cálculo dos Serviços Previstos nos Subitens 16.01 e 16.02 da Lista de Serviços

........................................................................................................................................ 75 Subseção XXI ................................................................................................................. 75

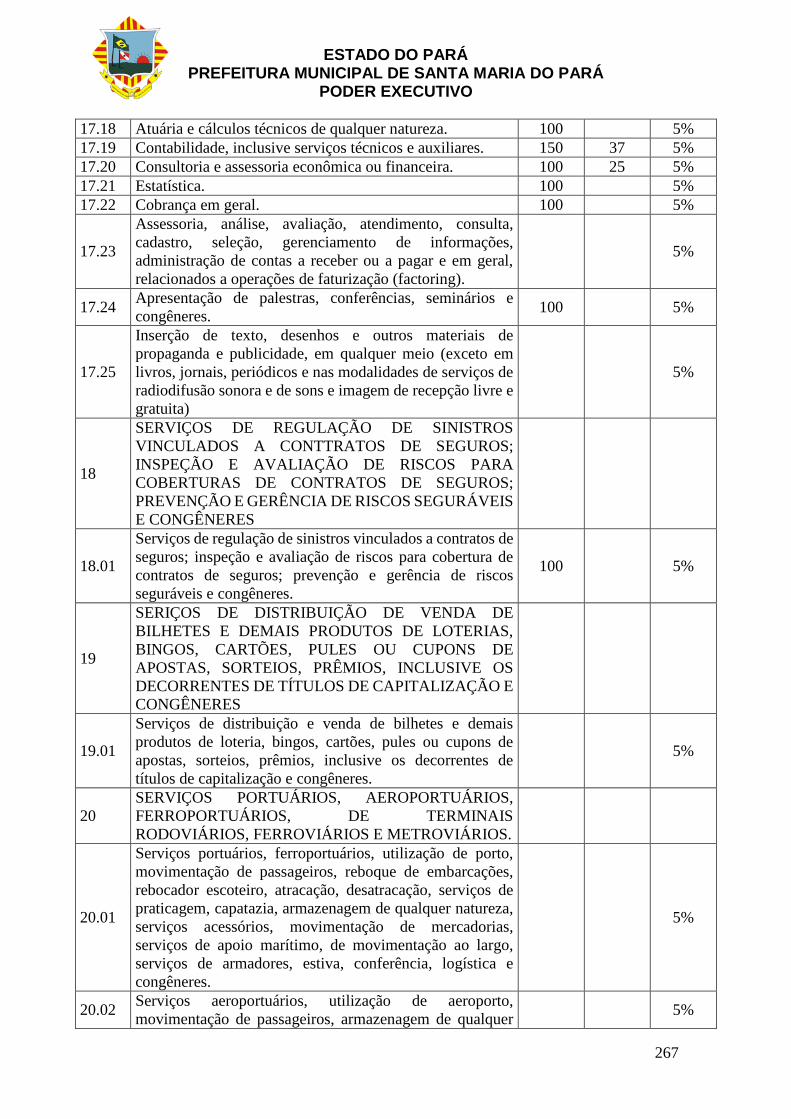

Base de Cálculo dos Serviços Previstos nos Subitens 17.01, 17.02, 17.03, 17.04, 17.05,

17.07, 17.08, 17.09, 17.10, 17.11, 17.12, 17.13, 17.14, 17.15, 17.16, 17.17, 17.18, 17.19,

17.20, 17.21, 17.22, 17.23 , 17.24, 17.25 ....................................................................... 75

Subseção XXII ................................................................................................................ 78 Base de Cálculo dos Serviços Previstos no Subitem 17.06 da Lista de Serviços........... 78

Subseção XXIII .............................................................................................................. 81 Base de Cálculo do Serviço Previsto no Subitem 18.01 da Lista de Serviços ............... 81 Subseção XXIV .............................................................................................................. 81

Base de Cálculo dos serviços previstos no Subitem 19.01 da Lista de Serviços ........... 81

Subseção XXV ............................................................................................................... 82 Base de Cálculo dos Serviços Previstos nos Subitens 20.01, 20.02 e 20,03 da Lista de

Serviços .......................................................................................................................... 82

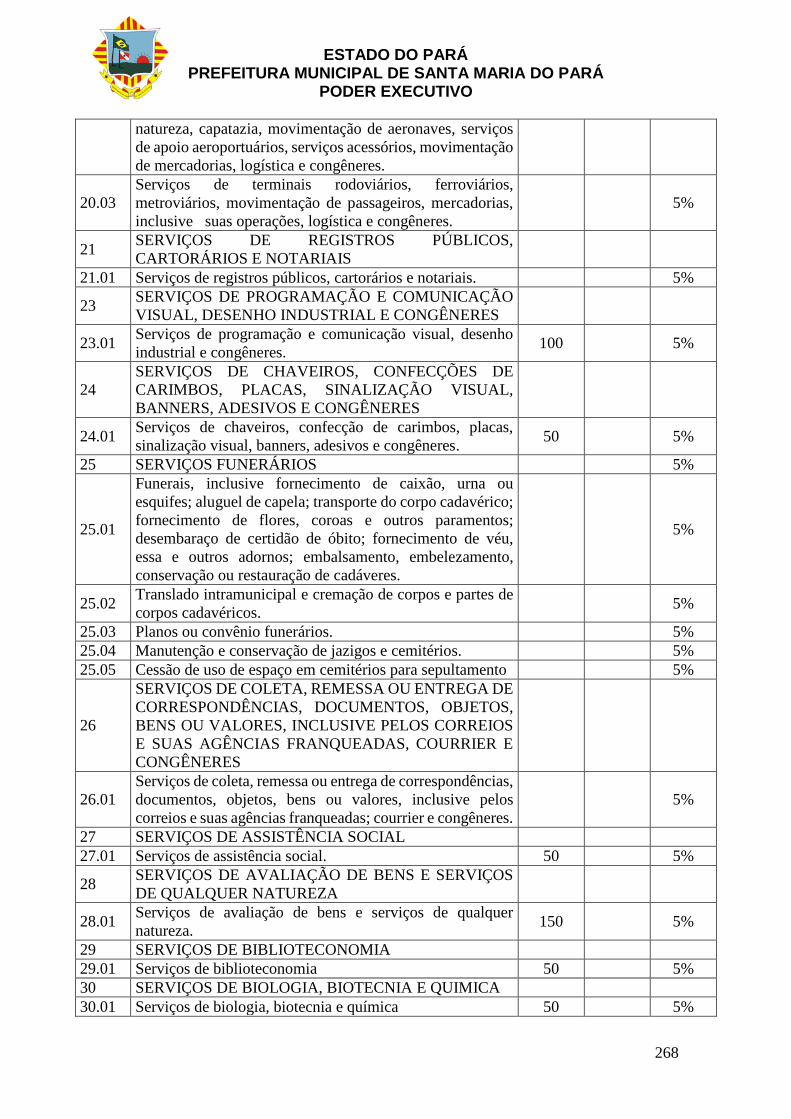

Subseção XXVI .............................................................................................................. 83 Base de Cálculo dos Serviços Previstos no Subitem 21.01 da Lista de Serviços........... 83

Subseção XXVII ............................................................................................................. 83 Base de Cálculo dos Serviços Previstos no Subitem 23.01 da Lista de Serviços........... 83 Subseção XXVIII ........................................................................................................... 84

Base de Cálculo dos Serviços Previstos no Itens 24.01 da Lista de Serviços ................ 84 Subseção XXIX .............................................................................................................. 84

Base de Cálculo dos Serviços Previstos no Subitens 25.01, 25.02, 25.03, 25.04 e 25.05 da

Lista de Serviços ............................................................................................................. 84 Subseção XXX ............................................................................................................... 85

Base de Cálculo dos Serviços Previstos no Item 26.01 da Lista de Serviços................. 85 Subseção XXXI .............................................................................................................. 85 Base de Cálculo dos Serviços Previstos nos Subitens 27.01, 28.01, 29,01, 30.01, 31.01,

32,01, 33.01, 34.01, 35.01, 36.01, 37.01, 38.01, 39.01 e 40.01 da Lista de Serviços .... 85

Seção V ........................................................................................................................... 86 Base de Cálculo da Prestação de Serviço Sob a Forma de Pessoa Jurídica, Diferente de

Sociedade de Profissional Liberal e Incluída no Subitem 22.01 da Lista de Serviços ... 86 Seção VI ......................................................................................................................... 87

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

4

Sujeito Passivo ................................................................................................................ 87 Seção VII ........................................................................................................................ 87 Responsabilidade Tributária ........................................................................................... 87

Seção VIII ....................................................................................................................... 90 Lançamento e Recolhimento .......................................................................................... 90 TÍTULO IV .................................................................................................................... 95 TAXAS ........................................................................................................................... 95 CAPÍTULO I .................................................................................................................. 95

DISPOSIÇÕES GERAIS ............................................................................................... 95 CAPÍTULO II ................................................................................................................. 96 ESTABELECIMENTO EXTRATIVISTA, PRODUTOR, INDUSTRIAL,

COMERCIAL, SOCIAL E PRESTADOR DE SERVIÇO ............................................ 96 CAPÍTULO III ............................................................................................................... 98

TAXA DE FISCALIZAÇÃO DE LOCALIZAÇÃO, DE INSTALAÇÃO E DE

FUNCIONAMENTO DE ESTABELECIMENTO ........................................................ 98

Seção I ............................................................................................................................ 98 Fato Gerador e Incidência............................................................................................... 98 Seção II ........................................................................................................................... 99 Base de Cálculo .............................................................................................................. 99

Seção III .......................................................................................................................... 99 Sujeito Passivo ................................................................................................................ 99 Seção IV ....................................................................................................................... 100

Solidariedade Tributária ............................................................................................... 100 Seção V ......................................................................................................................... 100

Lançamento e Recolhimento ........................................................................................ 100 Seção VI ....................................................................................................................... 101 Das Isenções ................................................................................................................. 101

CAPÍTULO IV ............................................................................................................. 102

TAXA DE FISCALIZAÇÃO SANITÁRIA -TFS ....................................................... 102 Seção I .......................................................................................................................... 102 Fato Gerador e Incidência............................................................................................. 102

Seção II ......................................................................................................................... 103 Base de Cálculo ............................................................................................................ 103

Seção III ........................................................................................................................ 104 Sujeito Passivo .............................................................................................................. 104 Seção IV ....................................................................................................................... 104

Solidariedade Tributária ............................................................................................... 104 Seção V ......................................................................................................................... 104

Lançamento e Recolhimento ........................................................................................ 104 Seção VI ....................................................................................................................... 105 Das infrações e Penalidades ......................................................................................... 105

CAPÍTULO V .............................................................................................................. 108 TAXA DE FISCALIZAÇÃO DE ANÚNCIO E PUBLICIDADE - TFA ................... 108 Seção I .......................................................................................................................... 108 Fato Gerador e Incidência............................................................................................. 108

Seção II ......................................................................................................................... 110 Base de Cálculo ............................................................................................................ 110 Seção III ........................................................................................................................ 110 Sujeito Passivo .............................................................................................................. 110

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

5

Seção IV ....................................................................................................................... 110 Solidariedade Tributária ............................................................................................... 110 Seção V ......................................................................................................................... 111

Lançamento e Recolhimento ........................................................................................ 111 Seção VI ....................................................................................................................... 112 Das Isenções ................................................................................................................. 112 CAPÍTULO VI ............................................................................................................. 112 TAXA DE FISCALIZAÇÃO DE VEÍCULO DE TRANSPORTE DE PASSAGEIRO-

TFV ............................................................................................................................... 112 Seção I .......................................................................................................................... 112 Fato Gerador e Incidência............................................................................................. 112 Seção II ......................................................................................................................... 113 Base de Cálculo ............................................................................................................ 113

Seção III ........................................................................................................................ 113

Sujeito Passivo .............................................................................................................. 113

Seção IV ....................................................................................................................... 114 Lançamento e Recolhimento ........................................................................................ 114 CAPÍTULO VII ............................................................................................................ 115 TAXA DE FISCALIZAÇÃO DE FUNCIONAMENTO DE ESTABELECIMENTO EM

HORÁRIO ESPECIAL - TFHE ................................................................................... 115 Seção I .......................................................................................................................... 115 Fato Gerador e Incidência............................................................................................. 115

Seção II ......................................................................................................................... 116 Base de Cálculo ............................................................................................................ 116

Seção III ........................................................................................................................ 117 Sujeito Passivo .............................................................................................................. 117 Seção IV ....................................................................................................................... 117

Solidariedade Tributária ............................................................................................... 117

Seção V ......................................................................................................................... 118 Lançamento e Recolhimento ........................................................................................ 118 CAPÍTULO VIII .......................................................................................................... 119

TAXA DE FISCALIZAÇÃO DE ATIVIDADE AMBULANTE, EVENTUAL E

FEIRANTE - TFAF ...................................................................................................... 119

Seção I .......................................................................................................................... 119 Fato Gerador e Incidência............................................................................................. 119 Seção II ......................................................................................................................... 120

Base de Cálculo ............................................................................................................ 120 Seção III ........................................................................................................................ 121

Sujeito Passivo .............................................................................................................. 121 Seção IV ....................................................................................................................... 121 Solidariedade Tributária ............................................................................................... 121

Seção V ......................................................................................................................... 122 Lançamento e Recolhimento ........................................................................................ 122 Seção VI ....................................................................................................................... 123 Das Isenções ................................................................................................................. 123

CAPÍTULO IX ............................................................................................................. 123 TAXA DE FISCALIZAÇÃO DE OBRA PARTICULAR, ARRUAMENTO,

LOTEAMENTO E HABITE-SE - TFO ....................................................................... 123 Seção I .......................................................................................................................... 123

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

6

Fato Gerador e Incidência............................................................................................. 123 Seção II ......................................................................................................................... 124 Base de Cálculo ............................................................................................................ 124

Seção III ........................................................................................................................ 125 Sujeito Passivo .............................................................................................................. 125 Seção IV ....................................................................................................................... 126 Solidariedade Tributária ............................................................................................... 126 Seção V ......................................................................................................................... 126

Lançamento e Recolhimento ........................................................................................ 126 Seção VI ....................................................................................................................... 127 Das multas e penalidades .............................................................................................. 127 Seção VII ...................................................................................................................... 128 Do habite-se .................................................................................................................. 128

CAPÍTULO X .............................................................................................................. 129

TAXA DE FISCALIZAÇÃO DE OCUPAÇÃO E DE PERMANÊNCIA EM ÁREAS,

EM VIAS E EM LOGRADOUROS PÚBLICOS - TFOP ........................................... 129 Seção I .......................................................................................................................... 129 Fato Gerador e Incidência............................................................................................. 129 Seção II ......................................................................................................................... 130

Base de Cálculo ............................................................................................................ 130 Seção III ........................................................................................................................ 131 Sujeito Passivo .............................................................................................................. 131

Seção IV ....................................................................................................................... 131 Solidariedade Tributária ............................................................................................... 131

Seção V ......................................................................................................................... 131 Lançamento e Recolhimento ........................................................................................ 131 Seção VI ....................................................................................................................... 132

Das Isenções ................................................................................................................. 132

CAPÍTULO XI ............................................................................................................. 133 Das Taxas de Serviços Públicos ................................................................................... 133 Seção I .......................................................................................................................... 133

DA TAXA DE RESÍDUOS SÓLIDOS DOMICILIARES - TRSD ............................ 133 Fato Gerador ................................................................................................................. 133

Subseção I ..................................................................................................................... 135 DA TAXA DE RESÍDUOS SÓLIDOS DE SERVIÇOS DE SAÚDE – TRSS ........... 135 Seção II ......................................................................................................................... 140

DA TAXA DE COLETA DE ENTULHOS E MATERIAIS – TCEM ....................... 140 Fato Gerador ................................................................................................................. 140

Seção III ........................................................................................................................ 140 DA TAXA DE EXPEDIENTE - TE ............................................................................ 140 Fato gerador .................................................................................................................. 140

Seção IV ....................................................................................................................... 142 TAXA DE SERVIÇOS DIVERSOS – TSD ................................................................ 142 Fato Gerador ................................................................................................................. 142 TÍTULO V .................................................................................................................... 144

CONTRIBUIÇÃO DE MELHORIA ........................................................................... 144 CAPÍTULO I ................................................................................................................ 144 DISPOSIÇÕES GERAIS ............................................................................................. 144 CAPÍTULO II ............................................................................................................... 144

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

7

FATO GERADOR E INCIDÊNCIA ............................................................................ 144 CAPÍTULO III ............................................................................................................. 145 BASE DE CÁLCULO .................................................................................................. 145

CAPÍTULO IV ............................................................................................................. 147 SUJEITO PASSIVO ..................................................................................................... 147 CAPÍTULO V .............................................................................................................. 147 SOLIDARIEDADE TRIBUTÁRIA ............................................................................. 147 CAPÍTULO VI ............................................................................................................. 148

LANÇAMENTO E RECOLHIMENTO ...................................................................... 148 CAPÍTULO VII ............................................................................................................ 150 Das Penalidades ............................................................................................................ 150 CAPÍTULO VII ............................................................................................................ 150 DISPOSIÇÕES FINAIS ............................................................................................... 150

TÍTULO VI .................................................................................................................. 151

CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA

...................................................................................................................................... 151 CAPÍTULO I ................................................................................................................ 151 DISPOSIÇÕES GERAIS ............................................................................................. 151 CAPÍTULO II ............................................................................................................... 151

FATO GERADOR E INCIDÊNCIA ............................................................................ 151 CAPÍTULO II ............................................................................................................... 151 SUJEITO PASSIVO ..................................................................................................... 151

CAPÍTULO III ............................................................................................................. 151 BASE DE CÁLCULO .................................................................................................. 151

CAPÍTULO IV ............................................................................................................. 152 LANÇAMENTO E RECOLHIMENTO ...................................................................... 152 CAPÍTULO V .............................................................................................................. 154

DA RESPONSABILIDADE TRIBUTÁRIA ............................................................... 154

CAPÍTULO V .............................................................................................................. 154 DAS OBRIGAÇÕES ACESSÓRIAS .......................................................................... 154 CAPÍTULO VI ............................................................................................................. 154

DISPOSIÇÕES FINAIS ............................................................................................... 154 TÍTULO VII ................................................................................................................. 155

OBRIGAÇÕES ACESSÓRIAS ................................................................................... 155 CAPÍTULO I ................................................................................................................ 155 CADASTRO FISCAL .................................................................................................. 155

Seção I .......................................................................................................................... 155 Disposições Gerais ....................................................................................................... 155

CAPÍTULO II ............................................................................................................... 156 DOCUMENTAÇÃO FISCAL ..................................................................................... 156 Seção I .......................................................................................................................... 156

Disposições Gerais ....................................................................................................... 156 TÍTULO VIII ................................................................................................................ 163 PENALIDADES E SANÇÕES .................................................................................... 163 CAPÍTULO I ................................................................................................................ 163

PENALIDADES EM GERAL ..................................................................................... 163 Seção I .......................................................................................................................... 164 Multas ........................................................................................................................... 164 Seção II ......................................................................................................................... 167

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

8

Proibição de Transacionar com os Órgãos Integrantes ................................................ 167 Administração Direta e Indireta do Município ............................................................. 167 Seção III ........................................................................................................................ 167

Suspensão ou Cancelamento de Benefícios.................................................................. 167 Seção IV ....................................................................................................................... 167 Sujeição a Regime Especial de Fiscalização ................................................................ 167 CAPÍTULO II ............................................................................................................... 168 PENALIDADES FUNCIONAIS ................................................................................. 168

CAPÍTULO III ............................................................................................................. 169 CRIMES CONTRA A ORDEM TRIBUTÁRIA ......................................................... 169 Seção I .......................................................................................................................... 169 Crimes Praticados por Particulares ............................................................................... 169 Seção II ......................................................................................................................... 170

Crimes Praticados por Funcionários Públicos .............................................................. 170

Seção III ........................................................................................................................ 170

Obrigações Gerais......................................................................................................... 170 TÍTULO IX .................................................................................................................. 171 PROCESSO FISCAL ................................................................................................... 171 CAPÍTULO I ................................................................................................................ 171

PROCEDIMENTO FISCAL ........................................................................................ 171 Seção I .......................................................................................................................... 172 Apreensão ..................................................................................................................... 172

Seção II ......................................................................................................................... 173 Arbitramento ................................................................................................................. 173

Seção III ........................................................................................................................ 175 Diligência ..................................................................................................................... 175 Seção IV ....................................................................................................................... 176

Estimativa ..................................................................................................................... 176

Seção V ......................................................................................................................... 177 Homologação ................................................................................................................ 177 Seção VI ....................................................................................................................... 177

Inspeção ........................................................................................................................ 177 Seção VII ...................................................................................................................... 178

Interdição ...................................................................................................................... 178 Seção VIII ..................................................................................................................... 178 Levantamento ............................................................................................................... 178

Seção IX ....................................................................................................................... 178 Plantão .......................................................................................................................... 178

Seção XI ....................................................................................................................... 179 Autos e Termos de Fiscalização ................................................................................... 179 CAPÍTULO II ............................................................................................................... 183

PROCESSO ADMINISTRATIVO TRIBUTÁRIO ..................................................... 183 Seção I .......................................................................................................................... 183 Disposições Preliminares .............................................................................................. 183 Seção II ......................................................................................................................... 184

Postulantes .................................................................................................................... 184 Seção III ........................................................................................................................ 184 Prazos ........................................................................................................................... 184 Seção IV ....................................................................................................................... 185

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

9

Petição .......................................................................................................................... 185 Seção V ......................................................................................................................... 185 Instauração .................................................................................................................... 185

Seção VI ....................................................................................................................... 186 Instrução ....................................................................................................................... 186 Seção VII ...................................................................................................................... 186 Nulidades ...................................................................................................................... 186 Seção VIII ..................................................................................................................... 187

Disposições Diversas .................................................................................................... 187 CAPÍTULO III ............................................................................................................. 187 PROCESSO CONTENCIOSO FISCAL ...................................................................... 187 Seção I .......................................................................................................................... 187 Litígio Tributário .......................................................................................................... 187

Seção II ......................................................................................................................... 188

Defesa ........................................................................................................................... 188

Seção III ........................................................................................................................ 188 Contestação ................................................................................................................... 188 Seção IV ....................................................................................................................... 188 Competência ................................................................................................................. 188

Seção V ......................................................................................................................... 189 Julgamento em Primeira Instância ................................................................................ 189 Seção VI ....................................................................................................................... 190

Recurso Voluntário para a Segunda Instância .............................................................. 190 Seção VII ...................................................................................................................... 191

Recurso de Ofício para a Segunda Instância ................................................................ 191 Seção VIII ..................................................................................................................... 191 Julgamento em Segunda Instância ................................................................................ 191

Seção IX ....................................................................................................................... 192

Eficácia da decisão ....................................................................................................... 192 Seção X ......................................................................................................................... 192 Execução da Decisão Fiscal ......................................................................................... 192

CAPÍTULO IV ............................................................................................................. 193 PROCESSO NORMATIVO......................................................................................... 193

Seção I .......................................................................................................................... 193 Consulta ........................................................................................................................ 193 Seção II ......................................................................................................................... 195

Procedimento Normativo .............................................................................................. 195 LIVRO SEGUNDO ...................................................................................................... 195

NORMAS GERAIS DE DIREITO TRIBUTÅRIO ..................................................... 195 TITULO I ..................................................................................................................... 195 LEGISLAÇÃO TRIBUTÅRIA .................................................................................... 195

CAPÍTULO I ................................................................................................................ 195 NORMAS GERAIS ...................................................................................................... 195 CAPÍTULO II ............................................................................................................... 196 VIGÊNCIA ................................................................................................................... 196

CAPÍTULO III ............................................................................................................. 196 APLICAÇÃO ............................................................................................................... 196 CAPÍTULO IV ............................................................................................................. 197 INTERPRETAÇÃO ..................................................................................................... 197

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

10

TÍTULO II .................................................................................................................... 198 OBRIGAÇÃO TRIBUTÁRIA ..................................................................................... 198 CAPÍTULO I ................................................................................................................ 198

DISPOSIÇÕES GERAIS ............................................................................................. 198 CAPÍTULO II ............................................................................................................... 198 FATO GERADOR ....................................................................................................... 198 CAPÍTULO III ............................................................................................................. 199 SUJEITO ATIVO ......................................................................................................... 199

CAPÍTULO IV ............................................................................................................. 199 SUJEITO PASSIVO ..................................................................................................... 199 Seção I .......................................................................................................................... 199 Disposições Gerais ....................................................................................................... 199 Seção II ......................................................................................................................... 200

Solidariedade ................................................................................................................ 200

Seção III ........................................................................................................................ 200

Capacidade Tributária................................................................................................... 200 Seção IV ....................................................................................................................... 200 Domicílio Tributário ..................................................................................................... 200 CAPÍTULO V .............................................................................................................. 201

RESPONSABILIDADE TRIBUTÁRIA ...................................................................... 201 Seção I .......................................................................................................................... 201 Disposição Geral .......................................................................................................... 201

Seção II ......................................................................................................................... 201 Responsabilidade dos Sucessores ................................................................................. 201

Seção III ........................................................................................................................ 202 Responsabilidade de Terceiros ..................................................................................... 202 Seção IV ....................................................................................................................... 203

Responsabilidade Por Infrações.................................................................................... 203

CAPÍTULO VI ............................................................................................................. 204 OBRIGAÇÕES ACESSÓRIAS ................................................................................... 204 TÍTULO III ................................................................................................................... 204

CRÉDITO TRIBUTÁRIO E FISCAL ......................................................................... 204 CAPÍTULO I ................................................................................................................ 204

DISPOSIÇÕES GERAIS ............................................................................................. 204 CAPÍTULO II ............................................................................................................... 205 CONSTITUIÇÃO ......................................................................................................... 205

Seção I .......................................................................................................................... 205 Lançamento .................................................................................................................. 205

Seção II ......................................................................................................................... 207 Modalidades de Lançamento ........................................................................................ 207 CAPÍTULO III ............................................................................................................. 207

SUSPENSÃO ............................................................................................................... 207 Seção I .......................................................................................................................... 207 Disposições Gerais ....................................................................................................... 207 Seção II ......................................................................................................................... 208

Moratória ...................................................................................................................... 208 CAPÍTULO IV ............................................................................................................. 209 EXTINÇÃO .................................................................................................................. 209 Seção I .......................................................................................................................... 209

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

11

Modalidades ................................................................................................................. 209 Seção II ......................................................................................................................... 209 Cobrança e do Recolhimento ........................................................................................ 209

Seção III ........................................................................................................................ 210 Parcelamento ................................................................................................................ 210 Seção IV ....................................................................................................................... 212 Restituições ................................................................................................................... 212 Seção V ......................................................................................................................... 213

Compensação e da Transação ....................................................................................... 213 Remissão ....................................................................................................................... 213 Seção VII ...................................................................................................................... 214 Decadência.................................................................................................................... 214 Seção VIII ..................................................................................................................... 214

Prescrição...................................................................................................................... 214

CAPÍTULO V .............................................................................................................. 215

EXCLUSÃO ................................................................................................................. 215 Seção I .......................................................................................................................... 215 Disposições Gerais ....................................................................................................... 215 Seção II ......................................................................................................................... 215

Isenção .......................................................................................................................... 215 Seção III ........................................................................................................................ 216 Anistia ........................................................................................................................... 216

TÍTULO IV .................................................................................................................. 216 ADMINISTRAÇÃO TRIBUTÁRIA ........................................................................... 216

CAPÍTULO I ................................................................................................................ 216 FISCALIZAÇÃO ......................................................................................................... 216 CAPÍTULO II ............................................................................................................... 218

DÍVIDA ATIVA .......................................................................................................... 218

CAPÍTULO III ............................................................................................................. 221 CERTIDÕES NEGATIVAS ........................................................................................ 221 CAPÍTULO IV ............................................................................................................. 222

EXECUÇÃO FISCAL .................................................................................................. 222 CAPÍTULO V .............................................................................................................. 225

GARANTIAS E PRIVILÉGIOS .................................................................................. 225 Seção I .......................................................................................................................... 225 Disposições Gerais ....................................................................................................... 225

Seção II ......................................................................................................................... 225 Preferências .................................................................................................................. 225

DISPOSIÇÕES FINAIS E TRANSITÓRIAS .............................................................. 226 CAPÍTULO I ................................................................................................................ 226 DISPOSIÇÕES FINAIS ............................................................................................... 226

Do Tratamento Diferenciado e Favorecido Às Microempresas e Empresas de Pequeno

Porte .............................................................................................................................. 226 CAPÍTULO II ............................................................................................................... 231 DISPOSIÇÕES TRANSITÓRIAS ............................................................................... 231

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

12

LEI Nº 363/2017, de 13 de dezembro de 2017.

Dispõe sobre o Sistema Tributário do

Município de Santa Maria do Pará,

Estado do Pará e dá outras

providências.

A Prefeita do Município de Santa Maria do Pará, Sra. Diana de Sousa Câmara

Melo no uso de suas atribuições legais e com base no inciso III, do Artigo 30, da

Constituição da República Federativa do Brasil, faz saber que a Câmara Municipal

aprovou e eu sanciono a seguinte Lei:

DISPOSIÇÃO PRELIMINAR

Art. 1º. Esta Lei dispõe, com fundamento na Lei Complementar Nº 116/2003, na

Lei Complementar Nº 157/2016, nos §§ 3.o e 4.o do art. 34 dos Atos das Disposições

Constitucionais Transitórias, nos §§ 1.o e 2.o, bem como os incisos I, II e III, do art. 145

e nos incisos I, II e III, § 1.o, com os seus incisos I e II, § 2.o, com os seus incisos I e II e

§ 3.o, com os seus incisos I e II, do art. 156, da Constituição da República Federativa do

Brasil, sobre o sistema tributário municipal, as normas gerais de direito tributário

aplicáveis ao Município, sem prejuízo, com base no inciso I do art. 30 da Constituição da

República Federativa do Brasil, da legislação sobre assuntos de interesse local, em

observância ao inciso II do art. 30 da Constituição da República Federativa do Brasil, e

da suplementação da legislação federal e estadual, no que couber.

LIVRO PRIMEIRO

SISTEMA TRIBUTÁRIO MUNICIPAL

TÍTULO I

DISPOSIÇÕES GERAIS

Art. 2º. O Sistema Tributário Municipal é regido:

I – pela Constituição Federal;

II – pelo código tributário nacional, instituído pela lei complementar federal n.º

5.172, de 25 de outubro de 1966;

III – pelas demais leis complementares federais, instituidoras de normas gerais

de direito tributário, desde que, conforme prescreve o § 5.o do art. 34 dos Atos das

Disposições Constitucionais Transitórias, compatíveis com a novo sistema tributário

nacional;

IV – pelas resoluções do Senado Federal;

V – pelas leis ordinárias federais, pela Constituição Estadual e pelas leis

complementares e ordinárias estaduais, nos limites das respectivas competências;

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

13

VI – pela Lei Orgânica Municipal.

Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor

nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada.

Art. 4º. A natureza jurídica específica do tributo é determinada pelo fato gerador

da respectiva obrigação, sendo irrelevante para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação.

Art. 5º. Os tributos são impostos, taxas e contribuição de melhoria decorrente de

obras públicas e contribuição de melhoria para custeio do serviço de iluminação pública.

TÍTULO II

COMPETÊNCIA TRIBUTÁRIA

CAPÍTULO I

DISPOSIÇÕES GERAIS

Art. 6º. O sistema tributário municipal é composto por:

I – impostos:

a) sobre a propriedade predial e territorial urbana;

b) sobre a Transmissão "Inter Vivos", a qualquer título, por ato oneroso, de bens

imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de

garantia, bem como cessão de direitos a sua aquisição;

c) sobre serviços de qualquer natureza, não compreendidos no inciso II do art.

155, da Constituição da República Federativa do Brasil, definidos em lei complementar

federal.

II – taxas:

a) em razão do exercício do poder de polícia:

1 – de fiscalização de localização, de instalação e de funcionamento;

2 – de fiscalização sanitária;

3 – de fiscalização de anúncio e publicidade;

4 – de fiscalização de veículo de transporte de passageiro;

5 – de fiscalização de funcionamento de estabelecimento em horário especial;

6 – de fiscalização de exercício de atividade ambulante, eventual e feirante;

7 – de fiscalização de obra particular, arruamento, loteamento e habite-se;

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

14

8 – de fiscalização de ocupação e de permanência no solo, em áreas, em vias e

em logradouros públicos;

9- de fiscalização e autorizações ambientais

b) pela utilização efetiva ou potencial, de serviços públicos específicos e

divisíveis, prestados ao contribuinte ou postos a sua disposição:

1 – de serviços de coleta de resíduo sólido de saúde;

2 – de coleta de entulhos e materiais

3 – de serviços de expediente e de registros;

4 – de serviços diversos.

III – contribuição de melhoria, decorrente de obras públicas;

IV – contribuição para custeio do serviço de iluminação pública;

V – repartição das seguintes receitas tributárias:

a) 100% (cem por cento) do produto da arrecadação do imposto da União sobre

renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a

qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

b) 50% (cinquenta por cento) do produto da arrecadação do imposto da União

sobre a propriedade territorial rural, relativamente aos imóveis neles situados;

c) 50% (cinquenta por cento) do produto da arrecadação do imposto do Estado

sobre a propriedade de veículos automotores licenciados em seus territórios;

d) 25% (vinte e cinco por cento) do produto da arrecadação do imposto do Estado

sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de

transporte interestadual e intermunicipal e de comunicação:

1 – as parcelas de receita pertencentes aos Municípios, mencionadas na alínea

anterior, serão creditadas conforme os seguintes critérios:

1.1 – ¾ (três quartos), no mínimo, na proporção do valor adicionado nas

operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas

em seus territórios;

1.2 – ¼ (até um quarto), de acordo com o que dispuser lei estadual ou, no caso

dos Territórios, lei federal;

e) do produto da arrecadação dos impostos da União sobre renda e proventos de

qualquer natureza e sobre produtos industrializados, 47% (quarenta e sete por cento) na

seguinte forma:

1 – 22,5% (vinte e dois inteiros e cinco décimos por cento) ao Fundo de

Participação dos Municípios, para efeito de cálculo da entrega a ser efetuada de acordo

com o previsto nesta alínea “e”, do inciso IV, do art. 6.o, excluir-se-á a parcela da

arrecadação do imposto de renda e proventos de qualquer natureza pertencente aos

Estados, ao Distrito Federal e aos Municípios, nos termos do disposto nos arts. 157, I, e

158, I, da Constituição da República Federativa do Brasil;

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

15

2 – 3% (três por cento), para aplicação em programas de financiamento ao setor

produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições

financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento,

ficando assegurada ao semi-árido do Nordeste à metade dos recursos destinados à Região,

na forma que a lei estabelecer;

f) 25% (vinte e cinco por cento) dos recursos que o Estado, nos termos do inciso

II, observados os critérios estabelecidos no art. 158, parágrafo único, I e II, da

Constituição da República Federativa do Brasil, receber do produto da arrecadação do

imposto sobre produtos industrializados, proporcionalmente ao valor das respectivas

exportações de produtos industrializados;

CAPÍTULO II

LIMITAÇÕES DO PODER DE TRIBUTAR

Art. 7º. Sem prejuízo de outras garantias asseguradas ao contribuinte é vedado

ao Município:

I – exigir ou aumentar tributo sem lei que o estabeleça;

II – instituir tratamento desigual entre contribuintes que se encontrem em

situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou

função por eles exercida, independentemente da denominação jurídica dos rendimentos,

títulos ou direitos;

III – cobrar tributos:

a) em relação a fatos geradores ocorridos antes da vigência da lei que os houver

instituído o aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu

ou aumentou;

c) antes de decorrido 90 (noventa) dias da data em que haja sido publicada a lei

que os instituiu ou aumentou.

IV – utilizar tributo com efeito de confisco;

V – instituir impostos sobre:

a) patrimônio ou serviços, da União e do Estado;

b) templos de qualquer culto;

c) patrimônio ou serviços dos partidos políticos, inclusive suas fundações, das

entidades sindicais dos trabalhadores, das instituições de educação e de assistência social,

sem fins lucrativos, atendidos os requisitos da lei;

d) livros, jornais e periódicos;

e) autarquias e fundações instituídas e mantidas pelo Poder Público, no que se

refere ao patrimônio aos serviços, vinculados a suas finalidades essenciais ou às delas

decorrentes.

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

16

§ 1.o A vedação para o Município instituir impostos sobre patrimônio ou serviços,

da União e do Estado:

I – não se aplica ao patrimônio e aos serviços:

a) relacionados com exploração de atividades econômicas regidas pelas normas

aplicáveis a empreendimentos privados;

b) em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário;

II – não exonera o promitente comprador da obrigação de pagar imposto

relativamente ao bem imóvel.

III – aplica-se, exclusivamente, aos serviços próprios da União e do Estado, bem

como aos inerentes aos seus objetivos, não sendo extensiva ao patrimônio e aos serviços:

a) de suas empresas públicas;

b) de suas sociedades de economia mista;

c) de suas delegadas, autorizadas, permissionárias e concessionárias de serviços

públicos;

§ 2.o A vedação para o Município instituir impostos sobre templos de qualquer

culto, compreende somente o patrimônio e os serviços relacionados com as suas

finalidades essenciais.

§ 3.o A vedação para o Município instituir impostos sobre patrimônio ou serviços

dos partidos políticos, inclusive suas fundações, das entidades sindicais dos

trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos,

atendidos os requisitos da lei:

I – compreende somente o patrimônio relacionado com as finalidades essenciais

das entidades mencionadas;

II – aplica-se, exclusivamente, aos serviços relacionados com as finalidades

essenciais das entidades mencionadas, bem como os, diretamente, relacionados com os

objetivos das entidades mencionadas, previstos nos respectivos estatutos ou atos

constitutivos;

III – está subordinada à observância, por parte das entidades mencionadas, dos

seguintes requisitos:

a) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a

qualquer título;

b) aplicarem integralmente, no país, os seus recursos na manutenção dos seus

objetivos institucionais;

c) manterem escrituração de suas receitas e despesas em livros revestidos de

formalidades capazes de assegurar a sua exatidão.

§ 4.o Na falta de cumprimento do disposto nos incisos I, II e III, “a”, “b” e “c”,

do § 3.o ou do § 6.o, deste art. 7.o, a autoridade competente pode suspender a aplicação do

benefício.

ESTADO DO PARÁ PREFEITURA MUNICIPAL DE SANTA MARIA DO PARÁ

PODER EXECUTIVO

17

§ 5.o A vedação para o Município instituir impostos sobre patrimônio ou serviços,

das autarquias e das fundações instituídas e mantidas pelo Poder Público:

I – refere-se, apenas, ao patrimônio e aos serviços, vinculados a suas finalidades

essenciais ou às delas decorrentes;

II – não se aplica ao patrimônio e aos serviços:

a) relacionados com exploração de atividades econômicas regidas pelas normas