palestra · 2015-10-22 · conselho regional de contabilidade do estado de são paulo tel. (11) ......

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

PMEs - Práticas sobre Balanço de

Abertura de acordo com a Lei

12.973/14 Elaborado por:

Aparecido José Martins Lopes

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Outubro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Conceitos e Práticas sobre Balanço de Abertura de

acordo com a Lei nº 12.973/14

2

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Programa: Panorama Contábil e Fiscal com a Lei 12.973/14;

Obrigatoriedade de ECD e ECF para Lucro Presumido;

Empresas que não possuem escrituração contábil;

Empresas que possuem escrituração contábil não aderente à NBC TG 1.000;

Exemplos e modelos.3

Lei nº 12.973/2014

A Lei nº 12.973 de 12 de novembro de 2013

Substituiu a Medida Provisória nº 627

Extinguiu o Regime Tributário de Transição (RTT), que servia de ponteentre a Contabilidade praticada antes da implantação das IFRS(International Financial Reporting Standards) e a Contabilidade pós-IFRS.

O RTT vigorou entre os anos 2008 a 2014.

4

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

ECD

PVA-FCont

FCONT

Lucro Liq.Societário ........ xxx

(+/–) Ajuste do RTT ...... xxx

(=) Lucro Liq.Fiscal ........ xxx

(+) Adições ................... xxx

(–) Exclusões ................. xxx

(–) Compensações ......... xxx

(=) Lucro Real ............... xxx

LALUR – Dem.Lucro Real

RTT

Fonte: RFB

5

Lei nº 12.973/2014 consolida IFRS na Contabilidade brasileira

Fonte: Luis Wolf Trzcina 6

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

ALTERAÇÕES INTRODUZIDAS PELA LEI 12.973/2014 NO DECRETO LEI Nº 1.598/77

Alterações: Artigos 7º, 8º, 12º, 13º, 15º, 17º, 19º, 20º, 21º,22º, 23º, 25º, 27º, 29º, 31º, 33;

Incluídos: 8ª, 24Aº, 24Bº, 38Aº, 38Bº Revogados: o inciso II do caput do art. 8o; o § 1o do

art. 15; o § 2o do art. 20; o inciso III do caput do art.27; o inciso I do caput do art. 29; o § 3o do art. 31; oart. 32; o inciso IV do caput e o § 1o do art. 33; o art.34; e o inciso III do caput do art. 38

7

ECD - Escrituração Contábil DigitalIN SRF 1.420 - 19/12/2013A ECD é parte integrante do SPED e tem por objetivosubstituir a escrituração em papel pela transmitida viaarquivo, ou seja, em versão digital, os seguinte livros:

I. Diário e seus auxiliaresII. Razão e seus auxiliaresIII. Balancetes, Balanços e Fichas de Lançamentos

8

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

ECD - Escrituração Contábil Digital

ECD (=) Lucro Liquido ........... xxx

(+) Adições ................... xxx

(–) Exclusões ................. xxx

(–) Compensações ......... xxx

(=) Lucro Real ............... xxx

LALUR – Dem.Lucro Real

Fonte: RFB

A ECD passa a ser base para elaboração da ECF

9

ECD - Escrituração Contábil DigitalECD – Obrigatoriedade:

Fatos contábeis a partir de 01 de janeiro de 2014I. PJ sujeita ao Lucro RealII. PJ sujeita ao Lucro Presumido que distribuírem, a

título de Lucros, sem incidência do IRRF, parcelasdos lucros ou dividendos superior ao valor da BCdo Imposto, diminuída de todos os impostos econtribuições a que estiver sujeita

10

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

ECD - Escrituração Contábil Digital

LUCRO PRESUMIDO(-) PIS e COFINS(-) IRPJ e CSLL

(-) Outros Impostos Efetivamente pagos_________________

Lucro Líquido Comparativo (LLC)

Dividendos/Lucros Pagos > LLCOBRIGADA A ENTREGAR A ECD!

11

ECD - Escrituração Contábil DigitalECD – Obrigatoriedade:Fatos contábeis a partir de 01 de janeiro de 2014

III. PJ imunes e isentas obrigadas a EFD Contribuiçõesnos termos da IN 1.252/12

III. SCP - Sociedades em Conta de Participação como livrosauxiliares do sócio ostensivo

IN 1.486/2014 e IN 1.510/201412

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

ECD - Escrituração Contábil Digital

ECD – Obrigatoriedade:

§ 5º PJ do segmento de Construção Civil dispensadas deapresentar a EFD ICMS-IPI e obrigadas a escriturar o Livrode Registro de Inventário, devem apresenta-lo na ECD,como um livro auxiliar.

Para os demais a ECD é facultativa.

IN 1.486/201413

ECD - Escrituração Contábil DigitalECD – Prazo:

Período da Escrituração Prazo de Entrega

Situação NormalÚltimo dia útil do mês de junho do ano seguinte ao ano calendário a que se refere a Escrituração

Situação especial ocorrida de janeiro a maio do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação).

Último dia útil do mês de junho do ano seguinte ao ano calendário a que se refere a escrituração.

Situação especial ocorrida de junho a dezembro do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação).

Último dia do mês seguinte ao do evento.

14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

ECF - Escrituração Contábil Fiscal

ECF – IN RFB 1.422 19/12/2013

A ECF é um dos mais novos projetos do Sistema Público deEscrituração Digital (SPED) que substituirá a entrega DIPJ 2015(ano-calendário 2014) e a escrituração do Lalur, reunindoinformações da apuração do IRPJ e da CSLL, além de terinformações oriundas da ECD.

15

Todas as pessoas jurídicas serão obrigadas a entregar a ECF em 2015?

Todas as pessoas jurídicas e equiparadas...Exceto... Simples Nacional Órgãos públicos, autarquias e fundações

públicas Inativas

16

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Como deverá ser transmitida? Regra geral:

De forma centralizada pela matriz Exceção:

Sócias ostensivas de Sociedades em Conta deParticipação (SCP):• ECF deverá ser transmitida separadamente, para

cada SCP, além da transmissão da sóciaostensiva.

17

ECF - Escrituração Contábil Fiscal

ECF – Prazo IN 1.524/2014:

A ECF será transmitida anualmente ao SPED até o último diaútil do mês de setembro do ano calendário subsequente.

Em casos de extinção, cisão parcial, cisão total, fusão ouincorporação, ocorrido de Janeiro a Agosto do ano calendário,o prazo será o último dia útil do mês de setembro do referidoano.

18

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Multas por Atraso no envio da ECF

Lucro Real

0,25% por mês-calendário ou fração, do LAIR,limitada a 10%.

Limite até R$100.000 - PJ com RB ano anterioraté R$ 3.600.000

Limite até R$5.000.000 - PJ com RB anoanterior maior R$ 3.600.000

Se Prejuízo, usar o lucro do período anterior,atualizado pela selic.

Lucro Presumido

R$500,00 por mês calendário

Entrega com incorreções/omissões: 3%, não inferior a R$ 100,00 (cem reais), do valor omitido, inexato ouIncorreto. Não será devida se corrigir as inexatidões, incorreções, ou omissões, antes de iniciado qualquerprocedimento de ofício. 19

O que deve ser informado na ECF?

Todas as operações que influenciem a composição da base decálculo e o valor devido do IRPJ e da CSLL, especialmente quanto:

à recuperação do plano de contas contábil e saldos de contas(ECD e ECF entregues no mesmo período);

à recuperação de saldos finais da ECF do período imediatamenteanterior;

à associação de plano de contas da ECD com o referencial;

20

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

O que deve ser informado na ECF?

ao detalhamento das adições e exclusões do lucro real (Lalur);

aos registros de todos os valores a excluir, adicionar, oucompensar em exercícios subsequentes, inclusive prejuízosfiscais (parte B do Lalur;

aos registros, lançamentos e ajustes que não devam constar naescrituração comercial.

21

ECD x ECF

ECD:Tem como objetivo a escrituração contábil independente de norma fiscal ou critério de apuração de tributos.

ECF:É o novo formato de apuração do IRPJ/CSLL e se baseia nos dados da ECD para as apurações.

22

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Receita Bruta (art. 12, DL nº 1.598/1977)

Entende-se como receita bruta:

I. o produto da venda de bens nas operações de conta própria

II. o preço da prestação do serviço em geral

III. o resultado auferido nas operações de conta alheia

IV. as receitas da atividade ou objeto principal da PJ, não compreendida nos incisos I a III

23

Receita Líquida

Receita Bruta

(-) Devoluções/Vendas Canceladas

(-) Descontos Incondicionais Concedidos

(-) Tributos sobre a Receita Bruta

(-) Juros de AVP

Receita Líquida24

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

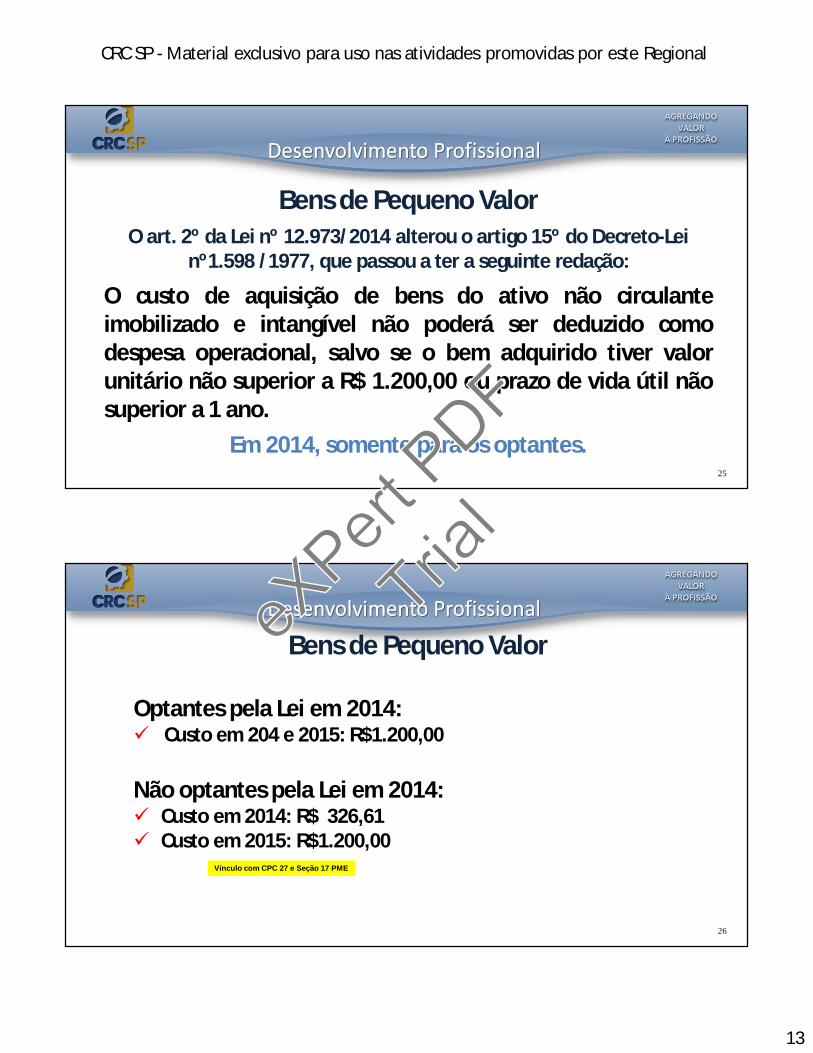

Bens de Pequeno ValorO art. 2º da Lei nº 12.973/2014 alterou o artigo 15º do Decreto-Lei

nº1.598 /1977, que passou a ter a seguinte redação:

O custo de aquisição de bens do ativo não circulanteimobilizado e intangível não poderá ser deduzido comodespesa operacional, salvo se o bem adquirido tiver valorunitário não superior a R$ 1.200,00 ou prazo de vida útil nãosuperior a 1 ano.

Em 2014, somente para os optantes.25

Bens de Pequeno Valor

Optantes pela Lei em 2014: Custo em 204 e 2015: R$1.200,00

Não optantes pela Lei em 2014: Custo em 2014: R$ 326,61 Custo em 2015: R$1.200,00

Vínculo com CPC 27 e Seção 17 PME

26

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

CONCEITOS BÁSICOS DE TERMOS UTILIZADOS NOS ARTS. 20 A 25 DA LEINº 12.973/2014

Mais-Valia – diferença positiva entre o valor justo dos ativos líquidos e o valor de patrimônio líquido(Pronunciamento Técnico CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado emConjunto)

Menos-Valia - diferença negativa entre o valor justo dos ativos líquidos líquido e o valor de patrimônio líquido(Pronunciamento Técnico CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado emConjunto)

Goodwill - (Ágio por Rentabilidade Futura) – diferença positiva entre o custo de aquisição do investimento (valorpago) e o somatório do Valor de Patrimônio Líquido e Mais-Valia ou Menos-Valia

Compra Vantajosa – em uma combinação de negócios, é a diferença positiva entre o valor do Ativo Líquido a ValorJusto e a soma do valor pago.

27

Adoção InicialData da adoção inicial:

IN 1.515/2014

Art. 160. A data da adoção inicial...

Será 1° de janeiro de 2014 para as pessoas jurídicasoptantes pela Lei n° 12.973/2014

E 1° de janeiro de 2015 para os não optantes.28

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Adoção Inicial

FCONT - IN 1.515/2014:

Art. 162. Na contabilidade societária os ativos e passivosestarão mensurados de acordo com a Lei n° 6.404/76(11.638/07) e no FCONT os ativos e passivos estarãomensurados de acordo com os critérios até 31/12/2007.

Todos os ajustes societários são: Expurgados/Incluídos no FCONT

29

Adoção Inicial

IN 1.515/2014

Saldos Societários (ECD) x Saldos Fiscais (FCONT)

Art. 163. A diferença positiva verificada na data da adoção inicialentre o valor de ativo na ECD e no FCONT deverá ser adicionada nadeterminação do Lucro Real na data da adoção inicial. Salvo se ocontribuinte evidenciar contabilmente essas diferenças emsubconta vinculada ao ativo.

30

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Adoção Inicial – Exemplo

FCONT: IN 1.515/2014 – ANEXO I

Aquisição de Terreno em 02/02/2013 R$ 100.000,00

Valor justo em 2013, 2014, 2015 e 2016 R$ 120.000,00

Alienação do terreno em 02/02/2017 R$ 130.000,00

Pessoa Jurídica Tributada pelo Lucro Real

31

Escrituração de 20131. Aquisição do Terreno R$ 100.000,00D – Terreno (A)C – Caixa ou Banco/Equivalente de Caixa (A)

2. Avaliação a Valor Justo R$ 20.000,00D – Terrenos (A)C – Ganho AVJ (R)

LALUR - RTTLAIR R$ 20.000,00

(-) EXCLUSÃO R$ 20.000,00= LUCRO REAL 0,00

32

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Escrituração de 2015

a. Valor do Terreno na ECD R$ 120.000,00

b. Valor do Terreno no FCONT R$ 100.000,00

Diferença Positiva na Adoção Inicial (a – b) R$ 20.000,00

1. Evidenciação Contábil da Diferença R$ 20.000,00D – Terrenos AVJ - Subconta de Terreno (A)C – Terrenos (A)

33

Escrituração de 2017

1. Alienação do Terreno R$ 130.000,00D – Caixa ou Banco/Equivalente de Caixa (A)C – Receita de Venda (R)

2. Baixa Contábil do Terreno R$ 120.000,00D – Custo do Terreno Vendido (R)C – Terreno (A) R$ 100.000,00C – AVJ Terreno (A) R$ 20.000,00

LUCRO BRUTO (1 – 2) = R$ 10.000,00 (LAIR)34

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Escrituração de 2017

LALUR

LAIR R$ 10.000,00(+) ADIÇÕES R$ 20.000,00= LUCRO REAL R$ 30.000,00

35

Adoção Inicial

Do controle por subcontas IN 1.515/2014:

Art. 169. § 2° No caso de ativos e passivos representados pormais de uma conta, tais como bens depreciáveis, o controledeverá ser feito com a utilização de uma subconta para cadaconta.

36

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Adoção Inicial

Demonstrativo das Diferenças IN 1.515/2014:

Art. 175. A PJ tributada com base no lucro real deverá elaborardemonstrativo das diferenças verificadas na data da adoçãoinicial entre os elementos do ativo, do passivo e do patrimôniolíquido constantes na ECD e no FCONT

37

SubcontasControle dos Ajustes – O que são?

As subcontas serão analíticas e registrarão os lançamentos contábeisdas diferenças em último nível.

IN 1.515/2014Diferenças entre saldos fiscais e saldos societários

FCONT

Balancete Societário

Balancete Fiscal 38

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

SubcontasControle dos Ajustes – O que são?

A subconta não altera as informações societárias.

Não cria dois ativos ou passivos distintos. A subconta somentedestaca a diferença entre a base fiscal e a base societáriarelativa a determinado ativo ou passivo.

39

SubcontasExemplo:

Abertura de outro nível no Plano de Contas?1.2.01.0003 Terrenos1.2.01.0003.01 AVJ Terrenos

ERRADO!1.2.01.0003 Terrenos1.2.01.0004 Veículos1.2.01.0005 AVJ Terrenos = SUBCONTA

40

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Subcontas

O controle por subcontas nãopode ser substituído por controleem livros auxiliares.

O controle por subcontas não éobrigatório para as pessoasjurídicas optantes pelo lucropresumido.

41

Lucro Presumido antes, e Lucro Real após a data da adoção inicial:

A PJ tributada pelo lucro presumido que passe a sertributada pelo lucro real na data da adoção inicial deveráatender a todas as disposições relativas ao controle porsubcontas.

42

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Lucro Presumido antes e depois da data da adoção inicial:

A PJ deverá fazer os ajustes necessários na base de cálculodos períodos posteriores à data da adoção inicial, e ocontrole por subcontas não será obrigatório. Caso não faça ocontrole por subcontas, a PJ deverá manter controle extracontábil das diferenças e suas realizações.

43

Lucro Presumido antes da data da adoção inicial:Calcular as diferenças na data da adoção inicial, calculando os valorescontábeis dos ativos considerando os critérios contábeis vigentes em31/12/2007.

Exemplo:

No caso de ativo imobilizado, basta obter seu custo de aquisiçãoconstante na nota fiscal relativa à aquisição, e diminuir a respectivadepreciação acumulada.

44

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Fonte: Luciano Perrone45

Ajuste a Valor Presente

(Art. 4º e 5° da Lei nº 12.973/2014)

O que é?

Estimativa do valor presente descontado de fluxos decaixa líquidos no curso normal dos negócios.

(CPC – 12)46

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Ajuste a Valor Presente Elementos do Ativo

Lei n° 12.973/2014 - art. 4°

Despesa for incorrida (...) Custo for incorrido (...)

47

Ajuste a Valor PresenteElementos do Passivo

Lei n° 12.973/2014 - art. 5°

Serão considerados na determinação do Lucro Real no período de apuraçãoem que:

I. O bem for revendido

II. O bem for utilizado como insumo na produção de bens ou serviços

III. Ativo for realizado, inclusive mediante: Depreciação, amortização,alienação ou baixa.

48

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Exemplo Ajuste a Valor Presente em Elemento do Ativo (RFB)

Venda de Mercadoria a Prazo: Data da Venda: 30/06/2014 Valor da Venda: R$ 100.000,00 Vencimento: 30/06/2016 CMV: R$ 60.000,00 Taxa de Desconto: 0,04% ao dia Tributada pelo Lucro Real

49

EXEMPLO (ATIVO):

* Valores aproximados

50

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Escrituração de 20141. Compra do Produto R$ 60.000,00

D – Estoque (A)C – Caixa ou Banco/Equivalentes de Caixa (A)

2. Venda de Mercadoria a Prazo R$ 100.000,00D – Clientes (A)C – Receita Bruta (R)

3. Juros a Apropriar R$ 25.000,00D – AVP s/ R. Bruta (redutora) (R)C – Juros a Apropriar (A) 51

Escrituração de 20144. Baixa do Produto R$ 60.000,00D – CMV (R)C – Estoque (A)

5. Apropriação dos Juros 2014 R$ 6.000,00D – Juros a Apropriar (A)C – Receita Financeira (R)

52

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Escrituração de 2014(A) Estoque(A) Caixa

60.000(1) (1)60.000(A) Clientes

(2)100.000

ARE / x4100.000(2)(Rec.Bruta)

60.000(4)

(CMV)(4)60.000

15.000(LucroBruto)

(A) Juros a Apropriar

25.000(3)(5)6.000

6.000(5)(Rec.Financ)

21.000(LAIR)

(AVP s/ R.Bruta)(3)25.000

75.000(Rec.Líquida)

LALUR / x4LAIR........................ 21.000(+) Adição (3) ......... 25.000(–) Exclusão (5) ...... (6.000)(=) Lucro Real ........ 40.000Parte B:Exclusão Futura ....... (19.000)

53

Escrituração de 2014DREDRE

Receita Bruta 100.000(-) Juros de AVP (25.0000)Receita Líquida 75.000CMV (60.000)Lucro Bruto 15.000Receita Financeira 6.000LAIR 21.000

Receita Bruta 100.000(-) Juros de AVP (25.0000)Receita Líquida 75.000CMV (60.000)Lucro Bruto 15.000Receita Financeira 6.000LAIR 21.000

Lalur (ECF)Lalur (ECF)

Parte A

LAIR 21.000Adição 25.000Exclusão (6.000)Lucro Real 40.000

Parte B Juros de AVP (19.000)54

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Escrituração de 20151. Apropriação dos Juros 2015 R$ 12.000,00

D – Juros a Apropriar (A)C – Receita Financeira (R)

55

Escrituração de 2015(A) Estoque(A) Caixa

60.000 60.000(A) Clientes

100.000

ARE / x5

60.000

(A) Juros a Apropriar

25.0006.000

(1)12.000

12.000(1)(Rec.Financ)

12.000(LAIR)

LALUR / x5LAIR........................ 12.000(–) Exclusão (1) ..... (12.000)(=) Lucro Real ............. 0Parte B:Exclusão Futura .......... (7.000)

56

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Escrituração de 2015DREDRE

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0CMV (0)Lucro Bruto 0Receita Financeira 12.000LAIR 12.000

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0CMV (0)Lucro Bruto 0Receita Financeira 12.000LAIR 12.000

Lalur (ECF)Lalur (ECF)

Parte A

LAIR 12.000

Adição 0Exclusão (12.000)Lucro Real 0

Parte B Juros de AVP (7.000)57

Escrituração de 20161. Recebimento Clientes R$ 100.000,00D – Caixa (A)C – Clientes (A)

2. Apropriação dos Juros 2016 R$ 7.000,00D – Juros a Apropriar (A)C – Receita Financeira (R)

58

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Escrituração de 2016(A) Estoque(A) Caixa

60.000 60.000(A) Clientes

100.000

ARE / x6

60.000

(A) Juros a Apropriar

25.0006.000

(2)7.000

7.000(2)(Rec.Financ)

7.000(LAIR)

12.000

(1)100.000 100.000(1)

LALUR / x6LAIR......................... 7.000(–) Exclusão (2) ...... (7.000)(=) Lucro Real ............. 0Parte B:Exclusão Futura .............. 0

59

Escrituração de 2016DREDRE

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0CMV (0)Lucro Bruto 0Receita Financeira 7.000LAIR 7.000

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0CMV (0)Lucro Bruto 0Receita Financeira 7.000LAIR 7.000

Lalur (ECF)Lalur (ECF)

Parte A

LAIR 7.000Adição 0Exclusão (7.000)Lucro Real 0

Parte B Juros de AVP 0060

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Exemplo Ajuste a Valor Presente em Elemento do Passivo (RFB)

Compra de veículo a prazo Data da Compra: 30/06/2014 Valor da Compra: R$ 100.000,00 Vencimento: 30/06/2016 Taxa de Desconto: 0,04% ao dia Vida útil do veículo: 5 anos Venda em 02/01/20x7 por R$ 55.000 Tributada pelo Lucro Real 61

EXEMPLO (PASSIVO):

* Valores aproximados Juros R$ 25.000

62

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Escrituração de 20141. Compra do Veículo R$ 100.000,00

D – Veículo (A)C – Contas a Pagar (A)

2. Juros a Apropriar R$ 25.000,00D – Juros a Apropriar (P)C – Veículos - AVP (A)

3. Apropriação dos Juros R$ 6.000,00D – Despesas Financeiras (R)C – Juros a Apropriar (P)

63

Escrituração de 20144. Depreciação R$ 10.000,00

D – Depreciação (R) R$ 7.500 D – Depr.Ac-AVP (A) R$ 2.500

C – Depr.Acum (A) R$ 10.000

64

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Escrituração de 2014

(A) Veículos(1)100.000

Ctas Pagar (P)100.000(1)

Juros a Apropriar (P)

(2)25.000 6.000(3)

ARE / 2014(D.Financ)(3)6.000

(A)Depr.Acum10.000(4)

(Deprec)(4)7.500

(LAIR)13.500

(A)Veículos-AVP25.000(2)

(A)Depr.Ac-AVP(4)2.500

LALUR / 2014LAIR...................... (13.500)(+) Adição (3) ........... 6.000(–) Exclusão (4) ....... (2.500)(=) Lucro Real ....... (10.000)

65

Escrituração de 2014DRE

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0(-)Depreciação (7.500)Res. Oper. Antes DF (7.500)(-)Despesa Financeira (6.000)LAIR (13.500)

Lalur (ECF)

Parte A

LAIR (13.500)

Adição 6.000

Exclusão (2.500)

Lucro Real (10.000)

Parte BJuros de AVP 19.000

Deprec. AVP 2.500

66

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Escrituração de 20151. Apropriação dos Juros 2015 R$ 12.000,00D – Despesa Financeira (R)C – Juros a Apropriar (P)

2. Depreciação R$ 20.000,00D – Depreciação (R) R$ 15.000 D – Depr.Ac-AVP (A) R$ 5.000C – Depr.Acum (A) R$ 20.000

67

Escrituração de 2015

(A) Veículos100.000

Ctas Pagar (P)100.000

Juros a Apropriar (P)

25.000 6.000

(A)Depr.Acum10.000

(A)Veículos-AVP25.000

(A)Depr.Ac-AVP2.500

12.000(1)

20.000(2)

ARE / 2015(D.Financ)(1)12.000

(Deprec)(2)15.000

(LAIR)27.000

(2)5.000

LALUR / 2015LAIR...................... (27.000)(+) Adição (1) ......... 12.000(–) Exclusão (2) ...... (5.000)(=) Lucro Real ....... (20.000)

68

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Escrituração de 2015DRE

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0(-)Depreciação (15.000)Res. Oper. Antes DF (15.000)(-)Despesa Financeira (12.000)LAIR (27.000)

Lalur (ECF)

Parte A

LAIR (27.000)

Adição 12.000

Exclusão (5.000)

Lucro Real (20.000)

Parte BJuros de AVP 7.000

Deprec. AVP 7.500

69

Escrituração de 20161. Pagamento do bem R$ 100.000,00C – Contas a Pagar (P)D – Caixa (P)

2. Apropriação dos Juros 2016 R$ 7.000,00D – Despesa Financeira (R)C – Juros a Apropriar (P)

70

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

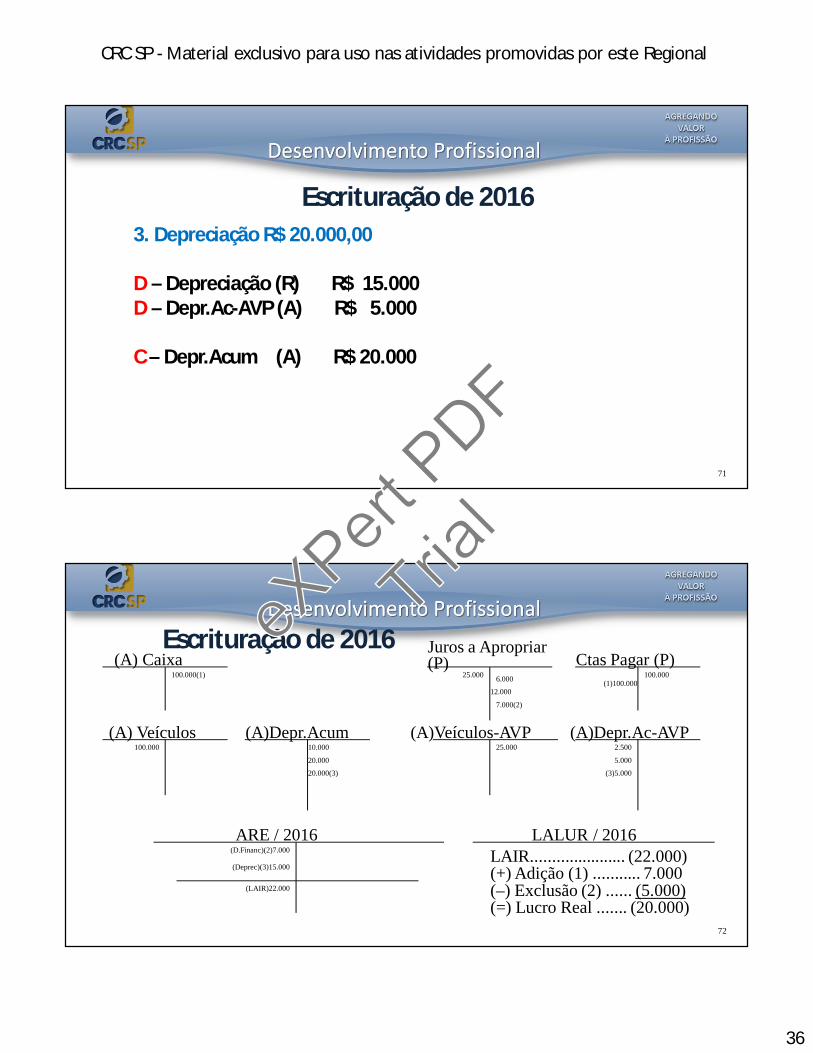

Escrituração de 20163. Depreciação R$ 20.000,00

D – Depreciação (R) R$ 15.000 D – Depr.Ac-AVP (A) R$ 5.000

C – Depr.Acum (A) R$ 20.000

71

Escrituração de 2016

(A) Veículos100.000

Ctas Pagar (P)100.000

Juros a Apropriar (P)

25.000 6.000

(A)Depr.Acum10.000

(A)Veículos-AVP25.000

(A)Depr.Ac-AVP2.500

12.000

20.000 5.000

7.000(2)

ARE / 2016(D.Financ)(2)7.000

(Deprec)(3)15.000

(LAIR)22.000

(A) Caixa100.000(1)

(1)100.000

20.000(3) (3)5.000

LALUR / 2016LAIR...................... (22.000)(+) Adição (1) ........... 7.000(–) Exclusão (2) ...... (5.000)(=) Lucro Real ....... (20.000)

72

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Escrituração de 2016DRE

Receita Bruta 0(-) Juros de AVP (0)Receita Líquida 0(-)Depreciação (15.000)Res. Oper. Antes DF (15.000)(-)Despesa Financeira (7.000)LAIR (22.000)

Lalur (ECF)

Parte A

LAIR (22.000)

Adição 7.000

Exclusão (5.000)

Lucro Real (20.000)

Parte BJuros de AVP 0

Deprec. AVP 12.500

73

Escrituração de 20171. Venda do bem R$ 55.000,00D – Caixa (A)C – Rec. Venda (R)

2. Apuração do ResultadoD – Deprec. Acum. (A) R$ 50.000,00D – Veículos AVP (A) R$ 25.000,00D – ARE Custo do bem (R) R$ 37.500,00

C – Veículos (A) R$ 100.000,00C – Deprec. Acum AVP (A) R$ 12.500,00 74

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Escrituração de 2017

(A) Veículos100.000

Ctas Pagar (P)100.000

Juros a Apropriar (P)

25.000 6.000

(A)Depr.Acum10.000

(A)Veículos-AVP25.000

(A)Depr.Ac-AVP2.500

12.000

20.000 5.000

7.000

(A) Caixa100.000

100.000

20.000 5.000

(1)55.000

ARE / 201755.000(1)(Rec.Venda)

17.500(LAIR)

100.000(2)

(2)50.000

(Custo.Veículo)(2)37.500

(2)25.000

12.500(2)

LALUR / 2017LAIR......................... 17.500(–) Exclusão (2) ...... (12.500)(=) Lucro Real ........... 5.000

75

Escrituração de 2017DRE

Receita Bruta 55.000(-) Custo do bem (37.500)Receita Líquida 17.500(-)Depreciação ( 0)Res. Oper. Antes DF 17.500(-)Despesa Financeira ( 0)LAIR 17.500

Lalur (ECF)

Parte A

LAIR 17.500

Adição 0

Exclusão (12.500)

Lucro Real 5.000

Parte BJuros de AVP 0

Deprec. AVP 0

76

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Ativos ou Passivos Avaliados a Valor JustoO que é?

Valor pelo qual um ativo pode ser trocado, um passivoliquidado, ou um instrumento patrimonial concedido,entre as partes conhecedoras e dispostas a isso, em umatransação em que não haja privilégios entre elas.

CPC 46 - NBC TG 1000 – Resolução CFC n° 1.255/09

77

Ativos ou Passivos Avaliados a Valor JustoGanho – art. 13 ao 16 Lei 12.973/14:

O ganho decorrente de avaliação de ativo ou passivo com base no valor justo não será computado na determinação do lucro real desde que o respectivo aumento ou redução seja evidenciado contabilmente em subconta.

78

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Ativos ou Passivos Avaliados a Valor JustoGanho – art. 13 ao 16 Lei 12.973/14:

Será computado na determinação do Lucro Real a medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa,ou quando o passivo for liquidado ou baixado.

79

EXEMPLO:Aquisição de Ações da Petrobrás em 2015 por R$10.000,00 classificadas como: mantidas para negociação.

Valor justo em 31/12/2015 R$ 12.000,00Venda das ações em 2016 por R$ 13.000,00

PJ TRIBUTADA PELO LUCRO REAL

80

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Escrituração de 2015:1. Aquisição das Ações R$ 10.000,00D – Ações da Petrobrás (A)C – Caixa ou Banco/Equivalentes de Caixa (A)

2. Ganho da AVJ – Ações R$ 2.000,00D – AVJ Ações Petrobrás - Subconta da Conta: Ações da Petrobrás (A)C – Ganho AVJ (R)

3. Transf. Do saldo de Ganho da AVJ – Ações para o ARE. R$ 2.000,00D – Ganho AVJ (R)C – ARE

81

LALUR 2015 – PARTE ALAIR R$ 2.000,00(-) EXCLUSÃO R$ 2.000,00= LUCRO REAL R$ 0,00

Escrituração de 2015:(A) Caixa

10.000(1)

(A)Ações daPetr

(1)10.000

(A)Ações daPetr - AVJ

(2)2.000

ARE / x12.000(3)(Ganho AVJ)2.000(LAIR)

LALUR / x1LAIR....................... 2.000(–) Exclusão (2) .... (2.000)(=) Lucro Real ........... 0

82

(R) GANHO AVJ

2.000,00 (3)(2) 2.000,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

Escrituração de 2016:1. Venda das Ações R$ 13.000,00D – Caixa ou Banco/Equivalentes de /caixa (A)C – Receita de Venda (R)

2. Custo das Ações R$ 12.000,00D – Custo das Ações (R)C – Ações da Petrobrás (A) R$ 10.000,00C – AVJ Ações Petrobrás (A) R$ 2.000,00

Apuração do Resultado (ARE)D – Receita de Vendas R$ 13.000,00 C – Custo das Ações R$ 12.000,00

= LAIR R$ 1.000,0083

Escrituração de 2016:

LALUR

LAIR R$ 1.000,00(+) ADIÇÕES R$ 2.000,00= LUCRO REAL R$ 3.000,00

84

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

Escrituração de 2016:(A) Caixa

10.000

(A)Ações daPetr

10.000

(A)Ações daPetr - AVJ

2.000

ARE / x2 LALUR / x2

(1)13.000

13.000(1)(Rec.Venda)

10.000(2) 2.000(2)

1.000 (LAIR)

LAIR......................... 1.000(+) Adição (2) .......... 2.000(=) Lucro Real ......... 3.000

(Custo.Ações)(2)12.000

85

Ativos ou Passivos Avaliados a Valor JustoPerda – art. 13 ao 16 Lei 12.973/14:

Art. 14. A perda decorrente de avaliação deativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

86

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

Ativos ou Passivos Avaliados a Valor JustoCondição para a neutralidade

§ 3o Na hipótese de não ser evidenciado por meio de subconta na forma prevista no caput, o ganho será tributado.

§ 2o Na hipótese de não ser evidenciada por meio de subconta na forma prevista no caput, a perda será considerada indedutível na apuração do lucro real.

87

Redução ao Valor RecuperávelRVR – Imobilizado e/ou Intangível (impairment) – CPC 01

A redução do valor recuperável de ativos visa assegurar que os ativos não estejam registrados contabilmente por um valor superior aquele passível de ser recuperado no tempo de por uso nas operações da entidade, ou sua eventual venda. Caso existam evidências claras de que os ativos registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas.

88

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

Redução ao Valor Recuperável

O teste de recuperabilidade é requerido para os seguintes ativos:

Ativos não financeiros de longo prazo com vida útil indefinida (por exemplo: marcas, goodwill) e/ou em fase de construção (por exemplo: patente de um novo remédio) devem ser testados a cada período de reporte.

Ativos não financeiros com vida útil definida (por exemplo: ativo imobilizado) devem ser testados sempre que houver um indicador de redução de sua recuperabilidade.

KPMG.com.br

89

Redução ao Valor RecuperávelOs indicadores de perda de recuperabilidade podem ser internos ou externos.

Fonte: KPMG.com.br

90

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

Redução ao Valor RecuperávelArt. 32 – Lei 12.973/14

O contribuinte poderá reconhecer na apuração do lucro real somente os valores contabilizados como redução ao valor recuperável de ativos que não tenham sido objeto de reversão, quando ocorrer a alienação ou baixa do bem correspondente.

91

Redução ao Valor RecuperávelArt. 32 – Lei 12.973/14

Israel Ferreira92

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

Arrendamento Mercantil

Financeiro X Operacional (CPC 06)Todos os riscos e benefícios da propriedade de um ativo arrendado foram substancialmente transferidos para o arrendatário?

Fonte: KPMG.com.br

93

Arrendamento Mercantil

Financeiro (Art. 46 e 48 12973/14)

Deve-se reconhecer para fins de apuração do Lucro Real , o resultado relativo à operação de Arrendamento Mercantil proporcionalmente ao valor de cada contraprestação durante o período de vigência do contrato.

Aplica-se as operações que há transferência Dos riscos e benefícios referentes ao ativo

94

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

Arrendamento Mercantil

Bens adquiridos:

95

Arrendamento Mercantil

LALUR

LUCRO LÍQUIDO CONTÁBIL R$ 2.807.032,15(+) ADIÇÕESDepreciação no Período R$ 67.000,00Encargos Financeiros Apropriados R$ 89.302,00(-) EXCLUSÕESValores Pagos – Contraprestação (R$ 390.234,00) = LUCRO REAL R$ 2.572.830,15

96

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

49

DEPRECIAÇÃO – art. 40 - 12.973/2014

Taxa Societária x Taxa Fiscal – Encargos de Depreciação

Poderá ser computada como custo ou encargo, em cada exercício, a importância correspondente à diminuição do valor dos bens do ativo resultante do desgaste pelo uso, ação da natureza ou obsolescência normal.

97

DEPRECIAÇÃO – art. 40 - 12.973/2014

Taxa Societária x Taxa Fiscal – Encargos de Depreciação

Caso a quota de depreciação registrada na contabilidade do contribuinte seja menor do que a estipulada pela RFB IN 162/98, a diferença poderá ser excluída do Lucro Real, desde que, o montante acumulado, das cotas de depreciação não ultrapasse o custo de aquisição do bem.

98

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

50

DEPRECIAÇÃO – art. 40 - 12.973/2014

Taxa Societária x Taxa Fiscal – Encargos de Depreciação

Em 01/01/2015 a empresa efetuou a aquisição deequipamento de informática à vista, conforme segue:

Custo de Aquisição R$ 280.000,00Valor Residual R$ 120.000,00Vida Útil – 04 anosValor Depreciável R$ 160.000,00Taxa de Depreciação Anual – 25,00%

99

DEPRECIAÇÃO – art. 40 - 12.973/2014

Taxa Societária x Taxa Fiscal – Encargos de Depreciação

Conforme a IN 162/98 – Equipamentos de Informática 20,00% ao ano.

Considerando que, em 01/01/2018 o referido bem foidestinado a venda, qual seria o reflexo no resultado dos exercícios de 2015 a 2017?

100

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

51

DEPRECIAÇÃO – art. 40 - 12.973/2014

Taxa Societária x Taxa Fiscal – Encargos de Depreciação

101

DEPRECIAÇÃO – art. 40 - 12.973/2014

Como já era previsto pelo Parecer Normativo nº 1/2011.

O valor contábil do bem será um, enquanto que o valor fiscal do bem será outro.

Essa diferença dá origem a tributos diferidos sobre o lucro, na forma do CPC 32.

São essas diferenças que devemos saber controlar

102

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

52

Base de Cálculo – Presumido

Alterações:

Não houveram mudanças na apuração dos valores de IRPJ e CSLL do Lucro Presumido em decorrência da 12.973/14

Porém é importante serem adotados os controles das diferenças entre Societário x Fiscal.

103

Juros Sobre o Capital Próprio

IN 1.397/2013:

A pessoa jurídica poderá deduzir, para efeitos de apuração do Lucro Real e da Base de Cálculo da CSLL, os juros pagos ou creditados individualmente a titular, sócio ou acionista, a título de remuneração do capital próprio.

O valor do PL deverá ser considerado com baseNos critérios vigentes em 31/12/2007

104

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

53

Juros Sobre o Capital PróprioLEI 12.973/2014:

Para os anos calendários de 2008 a 2014, para fins de cálculo a PJ poderá utilizar as contas do PL mensurado de acordo com a Lei n° 6.404/76

No cálculo da parcela a deduzir, não serão considerados os valores relativos ao Ajuste de Avaliação Patrimonial (AAP)

2014 – Optantes pela Lei2015 – Não optantes pela Lei

Atenção ao Ajuste de Avaliação Patrimonial – Custo Atribuído de Ativo Imobilizado – ICPC 10

105

Juros Sobre o Capital Próprio

Exemplo:

Patrimônio Líquido em 2014Capital Social R$ 80.000.000,00(-) Capital a Integralizar R$ 22.000.000,00Lucros Acumulados R$ 9.700.000,00Ajuste de Avaliação Patrimonial R$ 518.000.000,00Reserva de Reavaliação R$ 112.000.000,00TOTAL DO PL R$ 697.700.000,00

106

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

54

Juros Sobre o Capital Próprio

Base de Cálculo para JCP partindo do PL:

107

Despesas Pré-Operacionais

Para fins de determinação do Lucro Real não serão computadas, no período de apuração em que incorridas.

Poderão ser excluídas para fins de determinação do Lucro Real, em quotas fixas mensais e no prazo de 05 anos, a partir:

I – do início das operações ou plena utilizaçãoII – do início das atividades das novas Instalações

108

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

55

Despesas Pré-Operacionais

Exemplo:

Gasto Pré-Operacional R$ 3.200.000,00LAIR R$ 12.400.000,00

Societário: O gasto foi contabilizado no resultado(despesa)

Fiscal: Será apropriado em 05 anos

109

Despesas Pré-Operacionais

LALUR

LAIR R$12.400.000,00(+) ADIÇÃODespesas Pré-Operacionais R$ 3.200.000,00(-) EXCLUSÃODespesa Pré-Operacional (R$ 640.000,00)= LUCRO REAL R$ 14.960.000,00

110

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

56

DENTRE AS MUITAS MUDANÇAS CABE LEMBRAR QUE:

“O contador não é mais o único responsável pelas demonstrações contábeis das empresas

...

o envolvimento da alta administração é fundamental”

111

DENTRE AS MUITAS MUDANÇAS CABE LEMBRAR QUE:

“A contabilidade passa a representar, de forma mais apropriada, sua real função, que consiste no melhor instrumento conhecido para se aferir o que acontece com um negócio”

ATIVIDADE MEIO E NÃO FIM

112

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

57

O Contador deve participar ativamente do processo

decisório e não ser mero auxiliar.

Temos condições de nos tornar protagonistas nesse novo cenário

e não meros coadjuvantes.

Concluindo:

113

Fontes: Lei 12.973/2014 Normas Brasileiras de Contabilidade (NBC) -www.cfc.org.br Comitê de Pronunciamentos Contábeis (CPC) - www.cpc.org.br Normas Internacionais de Contabilidade (IFRS)-www.ifrs.org Bertholini, Artemio, Forum Permanente das Microempresas e Empresas de Pequeno Porte, fevereiro de

2011. Bezerra, Francisco Antonio. Contabilidade para as PME's ITG 1000 x Normas e Regras – CRCSP- 07/2013 Gerra, Felipe. www.crc-ce.org.br/crcnovo/files/12973.pdf Gestor Contábil 12° Edição – CRCSP Luis Wolf Trzcina – I Seminário de empresas de Serviços Contábeis – ES Luciano Perrone - LEI 12.973/2014 - Principais impactos práticos –Sindcont-SP KMPG – Aspectos contábeis e tributários relacionados á Lei 12973/14 – Kpmg.com/br Israel Ferreira - Lei 12.973/2014 – Novas Normas na Apuração do IRPJ, da CSLL, do PIS e da

COFINShttp://www.sindiconpe.com.br/documentos/MESA% 20 REDONDA %20-%20ALTERA%C3%87%C3%95ES%20CONT%C3%81BEIS%20E%20FISCAIS.pdf

114

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

58

CONTATO

eXPert

Trial